L’Istituto di ricerca IRI specializzato in analisi del mondo dei consumi, degli acquisti, dei media, dell’online nel settore del Largo Consumo, conferma che a settembre c’è una tendenza generale in calo degli acquisti, prezzi medi in crescita e spesa ferma sui livelli dello stesso periodo del 2017. L’inflazione a scaffale è ancora in crescita tendenziale e permane un atteggiamento del consumatore volto all’aumento del valore del carrello della spesa (trading-up).

Prosegue la contrazione dell’universo distributivo. Si notano crescite in numerica solo per i Drugstore e, più contenute, per i Discount.

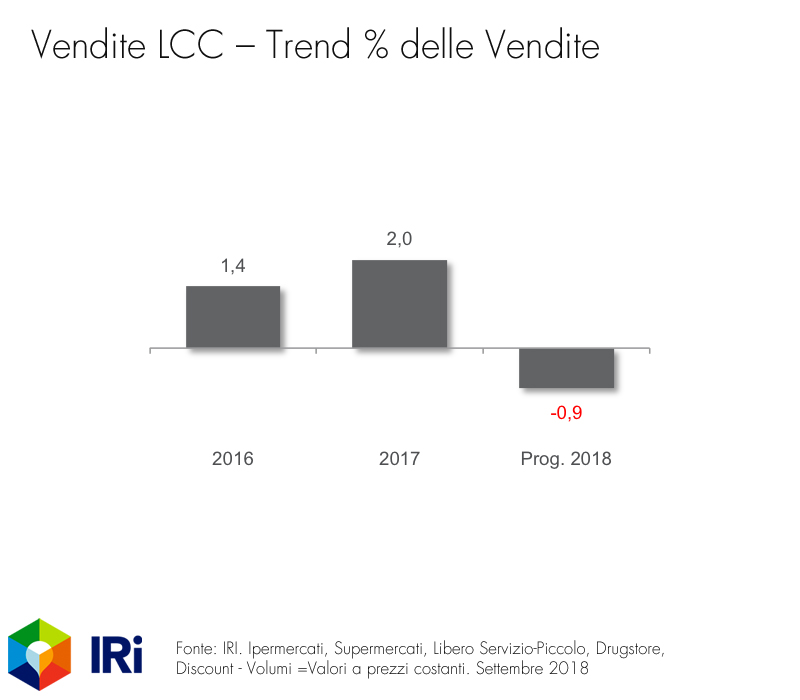

Le vendite

Il tono delle vendite di prodotti Confezionati di Largo Consumo resta infatti debole, solo in parte sostenuto dalla domanda di Bevande che ha goduto dello stimolo di un clima meteorologico favorevole rispetto al settembre del 2017. Continua la fase di rialzo dei prezzi medi che però non riesce a compensare il calo dei volumi; ne consegue che i ricavi di settembre flettono rispetto alla controcifra dell’anno scorso.

Nel primo semestre del 2018 infatti si registra un calo dei volumi del -0,9% e una stabilità dei ricavi (vedi grafico sotto) e resta pesante il calo degli acquisti nella distribuzione moderna «classica» (Iper, Super e LSP) mentre la domanda LCC si incanala in Discount e soprattutto Drugstore.

La tendenza a volume è negativa per tutti i reparti nel progressivo a Settembre con un calo particolarmente accentuato per le Bevande che scontano il confronto con la stagione estiva eccezionale dell’anno scorso e l’aumento dei prezzi.

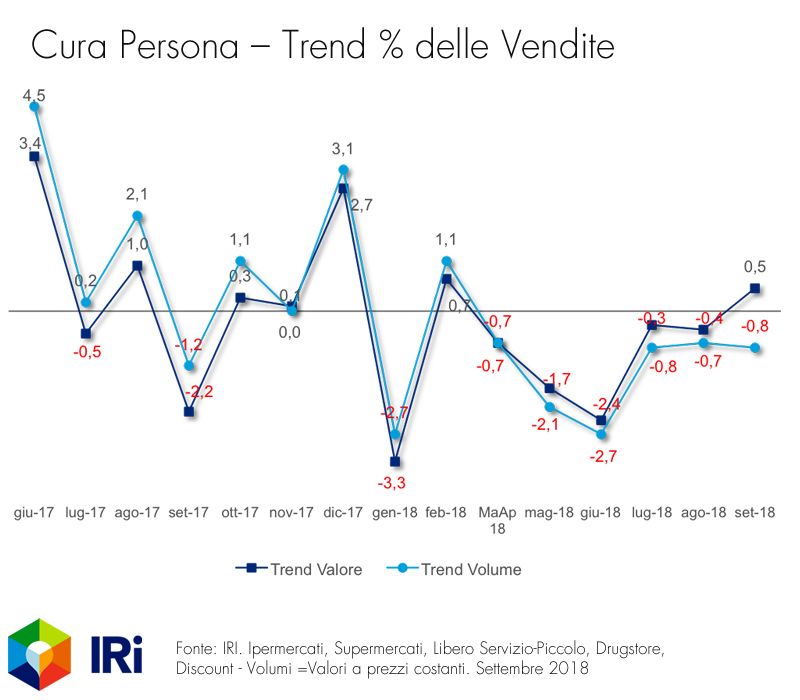

Il Reparto Cura Persona

A partire da luglio il Cura Persona si è attestato su di un trend meno negativo rispetto alla primavera del 2018.

La ripresa dei prezzi si confronta con volumi in calo, ma riporta in positivo i ricavi.

Il canale e-commerce

I dati di vendita relativi al canale eCommerce e provenienti dal panel IRI, che include operatori on-line appartenenti alla Grande Distribuzione Organizzata – tra cui Esselunga, Carrefour, Selex, Unes, Bennet, Iper la Grande I, Pam, Auchan – e pure player come Amazon e Supermercato24, certificano che il mercato dei prodotti di Largo Consumo Confezionato avrà un valore di oltre 400 milioni di Euro nel 2018 con tassi di crescita sull’anno precedente superiori 40%.

Per quanto il giro di affari sia ancora contenuto rispetto a quello generato dai negozi fisici (circa l’1% dei consumi grocery), il contributo alla crescita del canale OnLine acquista particolare rilevanza in mercati poco dinamici.

Analizzando i dati a livello di categoria emerge una maggiore predisposizione all’acquisto OnLine per i mercati dell’Igiene e Cura della Persona; le categorie più importanti da un punto di vista di fatturati si confermano tuttavia quelle della Drogheria Alimentare e delle Bevande.

Nell’eCommerce i prezzi applicati sono generalmente superiori al canale fisico, anche sulle categorie più importanti, con comportamenti eterogenei tra operatori; inoltre si rileva che i consumatori tendono ad acquistare formati più grandi rispetto ai negozi tradizionali – in media di 1,7 volte – favoriti sia dalla consegna a casa che dal servizio di ritiro a punto vendita.