Il mese di luglio ha registrato i numeri più bassi dell’epidemia, inducendo il Paese a un ottimismo parzialmente smentito dai contagi in risalita già a partire da agosto.

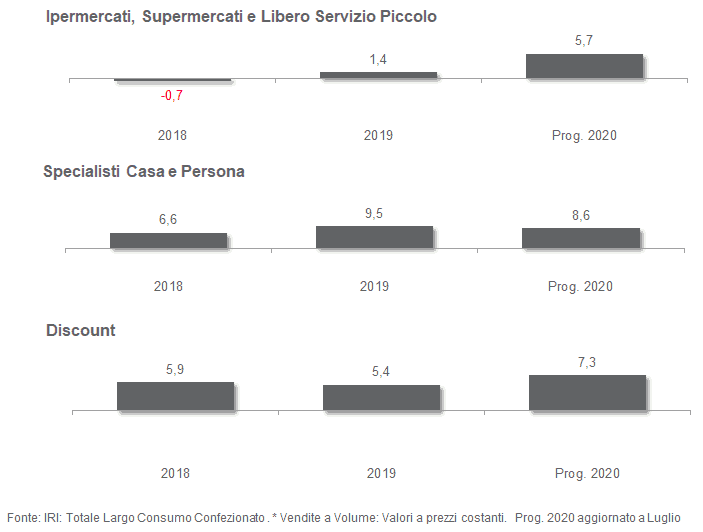

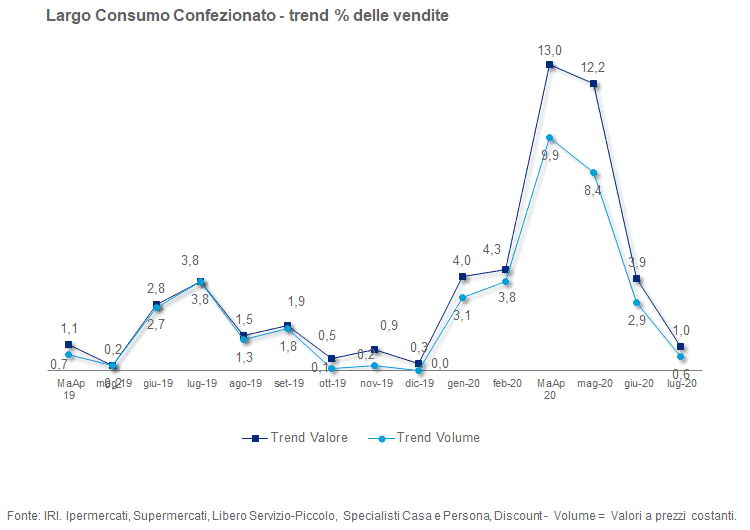

Luglio è anche il mese, come attesta il report mensile di IRI, in cui si esaurisce la parabola di sviluppo delle vendite del Largo Consumo nella Distribuzione Moderna. Dopo il deciso rallentamento iniziato a giugno, le vendite si portano su tassi tendenziali molto modesti. La frenata tocca maggiormente la Distribuzione Moderna «classica» (Iper, Super e Libero Servizio) e più debolmente i Discount.

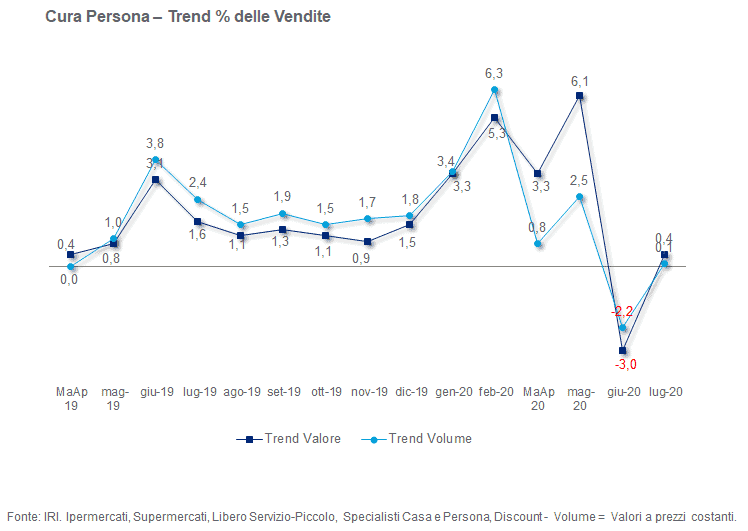

In controtendenza si mostrano gli Specialisti Casa Persona che sperimentano una forte espansione della domanda soprattutto di prodotti per la Cura della Casa. L’andamento climatico sfavorevole (inizio estate più fresco rispetto all’anno scorso) ha condizionato in negativo la domanda delle categorie stagionali.

L’andamento dei prezzi e il calo dell’offerta

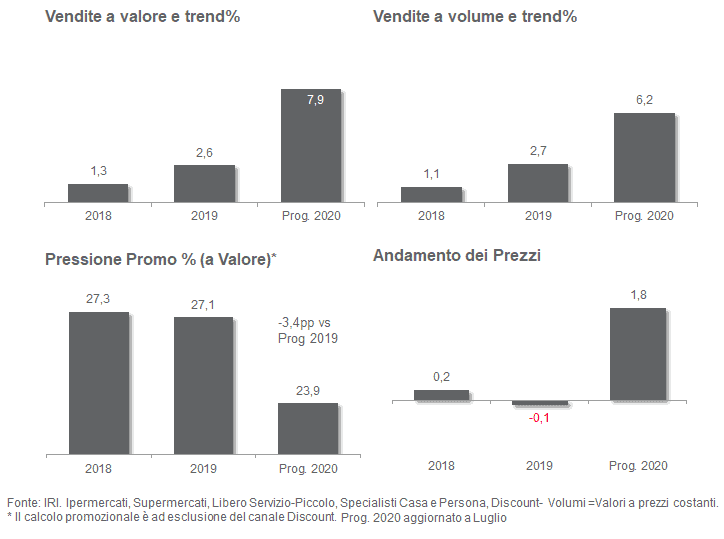

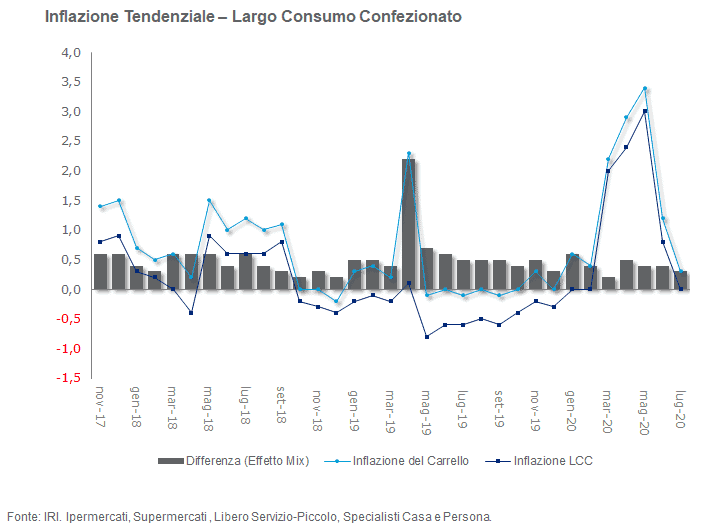

I prezzi si evolvono debolmente come conseguenza del rilancio delle politiche di convenienza da parte degli operatori della filiera: la pressione promozionale, dopo i cali molto marcati fra marzo e maggio, si riavvicina ai livelli di Luglio 2019.

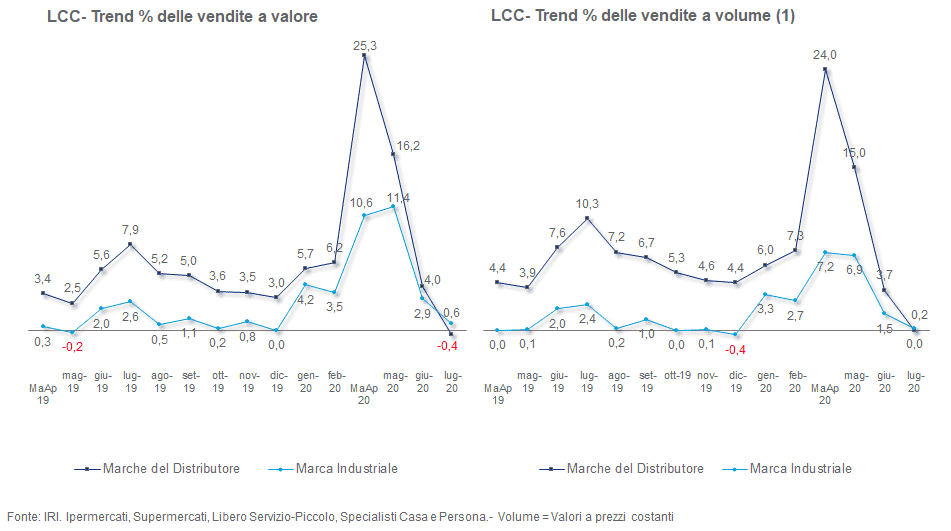

Le Marche del Distributore riducono il progresso di quota acquisito nel primo semestre, come conseguenza di una maggiore crescita delle vendite di Marche Industriali per il secondo mese consecutivo.

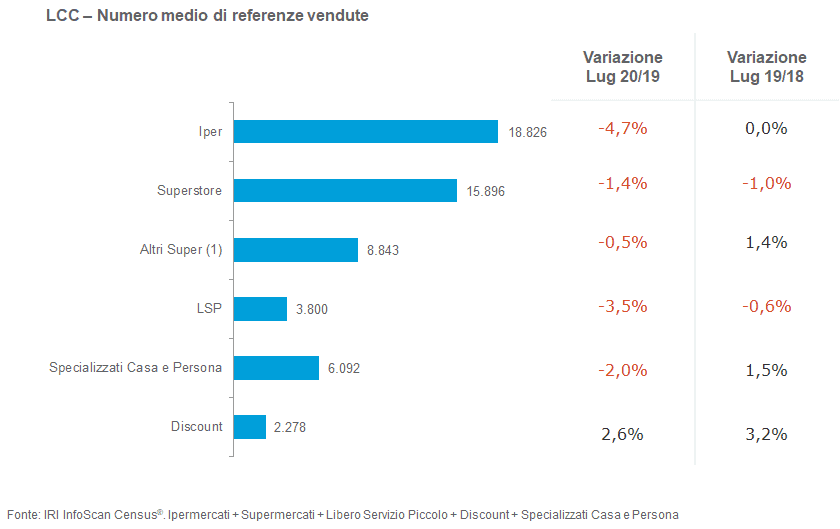

L’offerta a scaffale si riduce in tutti i formati distributivi ad eccezione del Discount. Gli assortimenti di Marche Industriali e Marche del Distributore calano in egual misura.

La forte frenata nel mese di Luglio rallenta il montante delle vendite LCC

Il trend calcolato sul progressivo di luglio decelera di circa 1 punto percentuale sia a valore che a volume. La pressione promozionale torna in luglio sui livelli del 2019, contribuendo a ridurne il calo nel complesso dei primi 7 mesi del 2020. La crescita dei prezzi torna al di sotto dei 2 punti percentuali nella media gennaio-luglio a causa del forte rallentamento registrato dal tendenziale nell’ultimo mese.

In questo scenario, vediamo che Il rallentamento delle vendite LCC nel Discount è meno evidente rispetto a quello segnato nella Distribuzione Moderna «classica» e che si rafforza ulteriormente il passo degli Specialisti Casa e Persona.

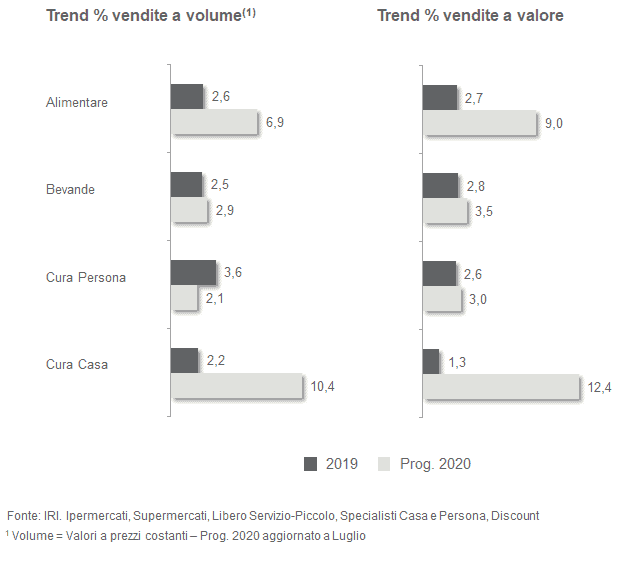

Tiene il Cura Persona: si attenua il tasso di sviluppo delle vendite nel montante di Luglio in tutti i reparti. Ma Il rallentamento della crescita è più contenuto per il Cura Persona.

Il processo di “normalizzazione” è evidente nel passo delle vendite LCC che si riporta in Luglio sui valori di fine 2019. Risulta più marcato il rallentamento dei ricavi a causa del sensibile raffreddamento delle dinamiche di prezzo.

Le vendite del Cura Persona tornano sui livelli dell’anno precedente dopo la battuta d’arresto di Giugno. I prezzi tornano pur debolmente in terreno positivo contribuendo a risollevare il trend delle vendite a valore.

Luglio registra un forte raffreddamento dei prezzi: sia inflazione all’offerta che prezzo medio del carrello arrestano la loro crescita e a questo calo si associa il rilancio della leva promozionale.

Per quanto riguarda le dinamiche fra marche del distributore e marche industriali, vediamo che in questo mese si chiude la forbice ed entrambi i gruppi si riallineano sui livelli del luglio del 2019.

Infine, un altro dato significativo è quello relativo al calo degli assortimenti (con l’unica eccezione nel discount).