Tutto quello che era destinato ad accadere in anni, è accaduto in due mesi. Smart working, digitalizzazione, multicanalità: il Covid-19 ha impresso cambiamenti profondi e repentini nelle nostre vite e nelle nostre abitudini di consumo. E anche la farmacia, uno dei pochi canali sempre aperti durante l’emergenza, sta subendo gli effetti di questi cambiamenti, a partire dalla domanda, che è si è trasformata in modo repentino sia rispetto ai prodotti maggiormente richiesti sia rispetto alla modalità di accesso al prodotto stesso. Vera Majoros (nella foto), responsabile New Business di New Line Ricerche di Mercato, aiuta a far luce su questi cambiamenti e a proporre soluzioni per la Fase 2 e quelle che verranno dopo.

Che cosa è successo in questi due mesi?

La fotografia dei primi quattro mesi dell’anno in farmacia ci restituisce un mercato farmacia stabile (-0,1% a fatturato e -0,3% a confezioni). In realtà si tratta di una stabilità solo apparente, che nasconde un mondo in cui le consuete dinamiche si sono capovolte, e in questa rivoluzione i picchi positivi e negativi dei singoli mercati si sono compensati. Vediamo come:

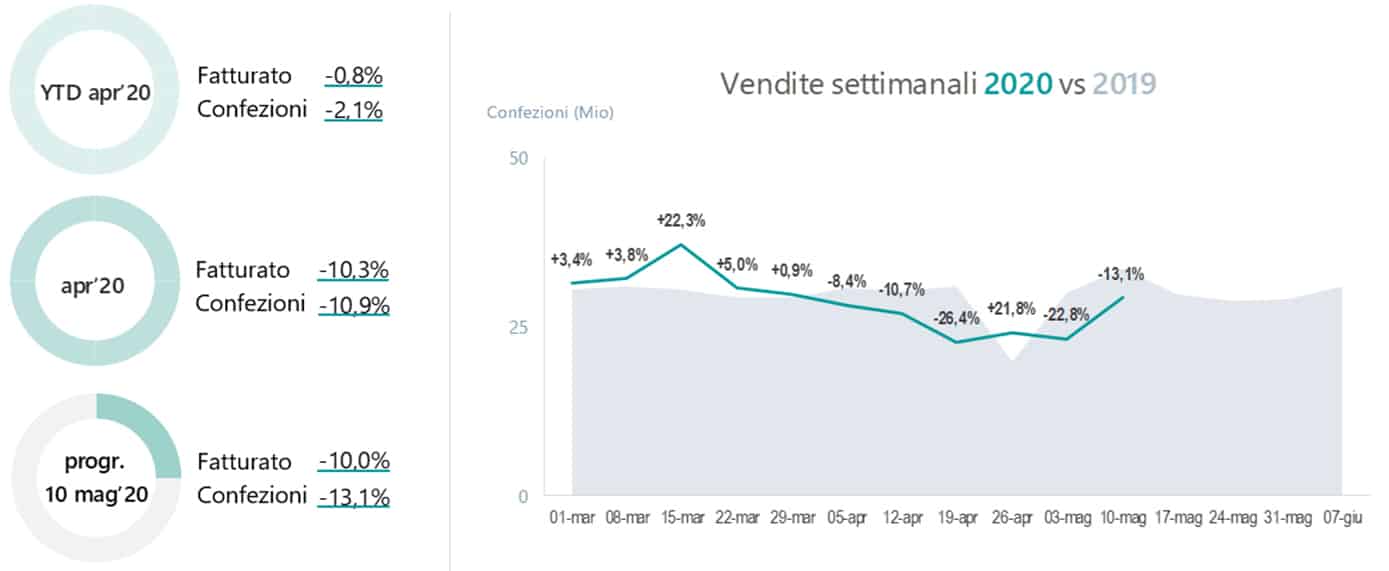

Il farmaco su prescrizione ha risentito meno dei sovvertimenti di questo periodo anche se dopo il picco di metà marzo ha registrato nelle ultime settimane trend decisamente negativi, coerenti con il calo generale di traffico in farmacia. Anche perché i medici, nella gestione del paziente cronico, hanno optato per la possibilità di prescrivere piani terapeutici più lunghi per consentire alle persone, soprattutto gli anziani, ad uscire di casa il meno possibile. Una scelta che tenderà a restare quella preferibile anche nei prossimi mesi.

Farmaco su prescrizione

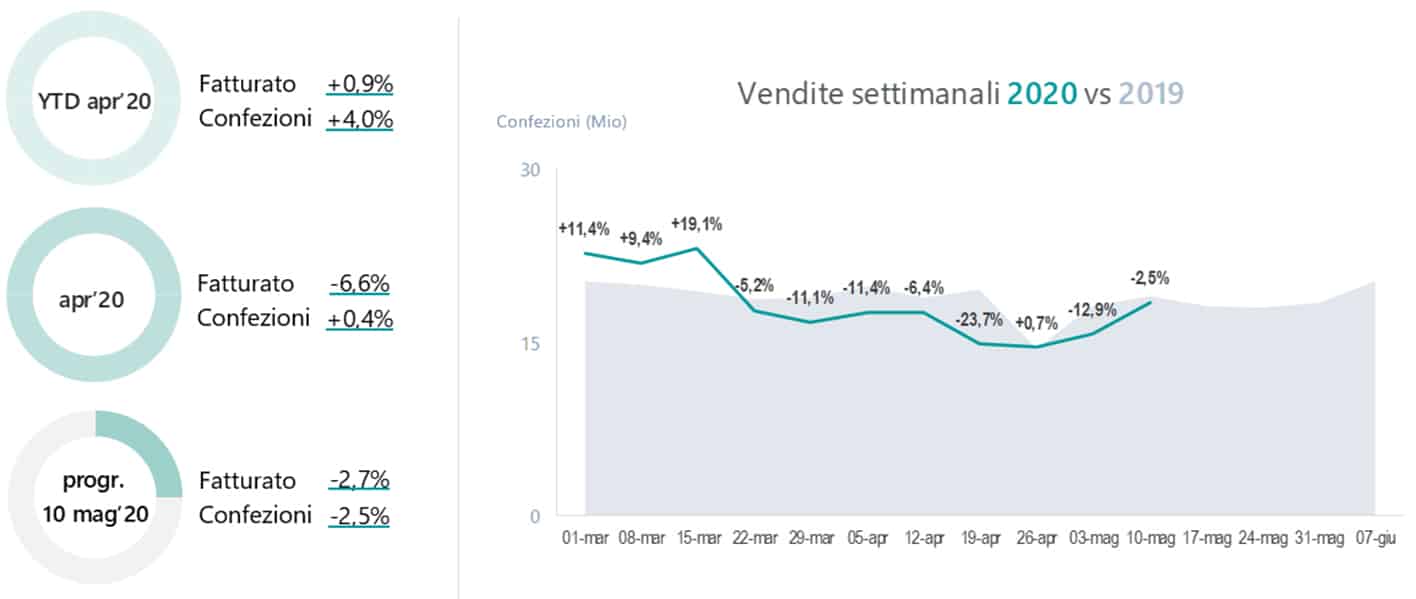

L’area commerciale mostra un trend in crescita in confezioni (+4,0%). Si tratta di un risultato sostenuto però dai prodotti legati all’emergenza sanitaria, che dall’ultima settimana di febbraio e la prima metà di marzo hanno preso il volo. Parliamo di igienizzanti, mascherine e termometri; categorie di “cura” come antipiretici, prodotti per la tosse, decongestionanti nasali e infine dei prodotti legati alla prevenzione come immunostimolanti e vitamina C. Nel trend a valore si rispecchia la mancata domanda per le categorie che normalmente sostengono invece il fatturato come la dermocosmesi ad esempio.

Commerciale

Dal 15 marzo in poi c’è stato un calo progressivo del comparto Automedicazione, mentre i mercati simbolo di questo periodo hanno continuato a crescere anche se in minor misura. Gli altri mercati che normalmente danno un contributo importante all’andamento del comparto hanno subito un forte calo.

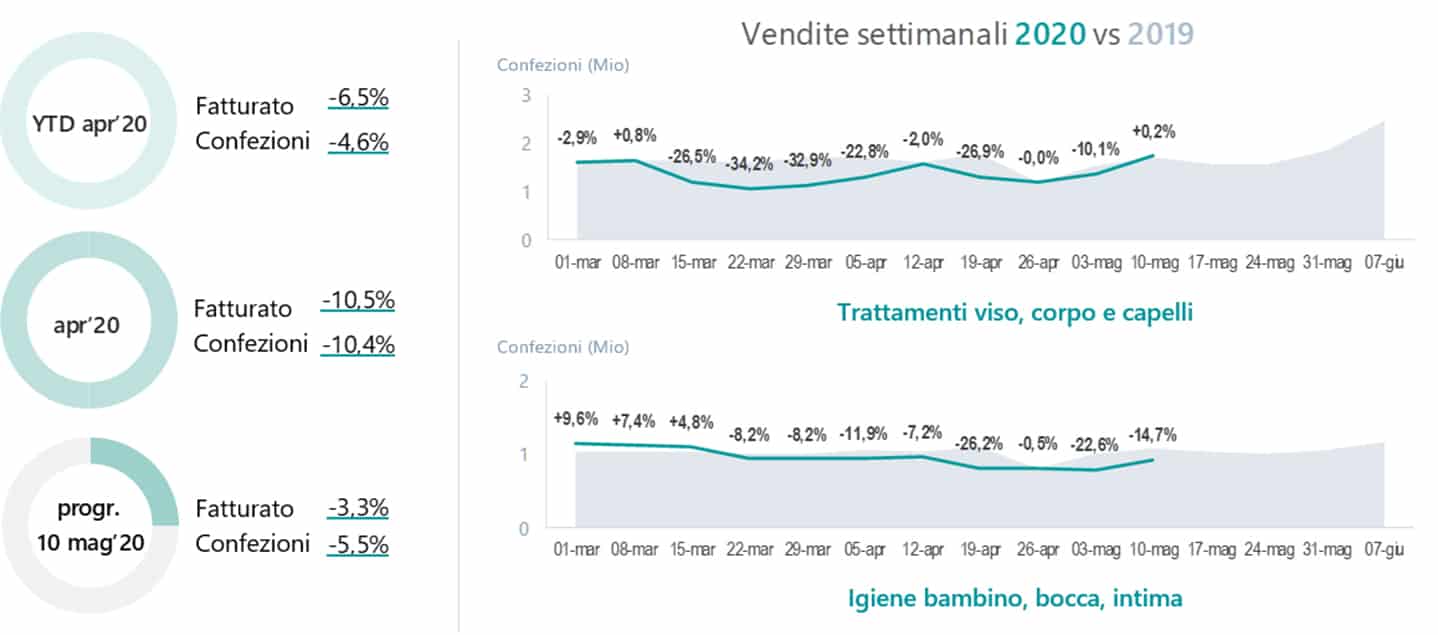

Diverso il comportamento della Dermocosmesi: si tratta di un comparto che, nella fase antecedente al Covid-19, ha trainato l’andamento del commerciale, ma ha cominciato a dare segni negativi sin dalla prima settimana del periodo dell’emergenza. Una fase in cui non c’è evidentemente stato spazio per acquisti non programmati e legati all’emergenza, alla prevenzione o alla cura. È interessante osservare però che, nelle ultime settimane, categorie “fai da te” hanno dato un contributo al comparto: tinture per capelli, trattamento capelli e depilazione segnano infatti trend molto positivi.

Dermocosmesi

Come dobbiamo ripartire quindi?

Industria e retail sono consapevoli che, dopo un’emergenza sanitaria così travolgente, è molto difficile pensare che le tradizionali leve di sell-out possano funzionare nello stesso modo di prima. Anche perché la fase di distanziamento sociale, nonostante l’allentamento delle misure, permarrà ancora a lungo.

Dobbiamo attrezzarci a raggiungere in modo più massiccio e continuativo i consumatori e i pazienti attraverso canali alternativi, dialogando con le persone a partire dai loro bisogni conosciuti ma anche latenti. Vale per le aziende ma anche per le farmacie, che sempre di più utilizzeranno le App come Pharmaqui, il proprio sito o pagina Facebook.

Quando parliamo di bisogni latenti, pensiamo ad esempio al mondo legato agli occhi. Prima dell’esplosione del Covid-19, noi di New Line Ricerche di Mercato avevamo elaborato un’analisi sulle leve di traffico e avevamo riscontrato che chi ha un problema agli occhi, da gestire con una prescrizione, nel 50% dei casi entra per acquistare il solo prodotto mirato alla cura. Ma l’ambito dei bisogni complementari legati al benessere degli occhi è molto ampio e se la farmacia diventa capace di comunicare all’esterno la sua attenzione, specializzazione e professionalità in questo settore, può certamente attrarre una delle tante persone con necessità più ampie di salute dell’occhio (stanchezza, arrossamento, struccanti delicati etc.). Se si pensa che, come aveva evidenziato la nostra analisi, gli ingressi complessivi in un mese legati alla salute degli occhi erano mediamente 100, si colgono subito la potenzialità di un ambito come questo per migliorare il traffico in farmacia. Si tratta di bisogni che esistono anche oggi, forse in misura ancora maggiore. Perché con lo smart working le persone mediamente passano più tempo davanti al computer. Ma per individuarli, è necessario raggiungere il consumatore.

Come si fa a raggiungere il consumatore in questa fase?

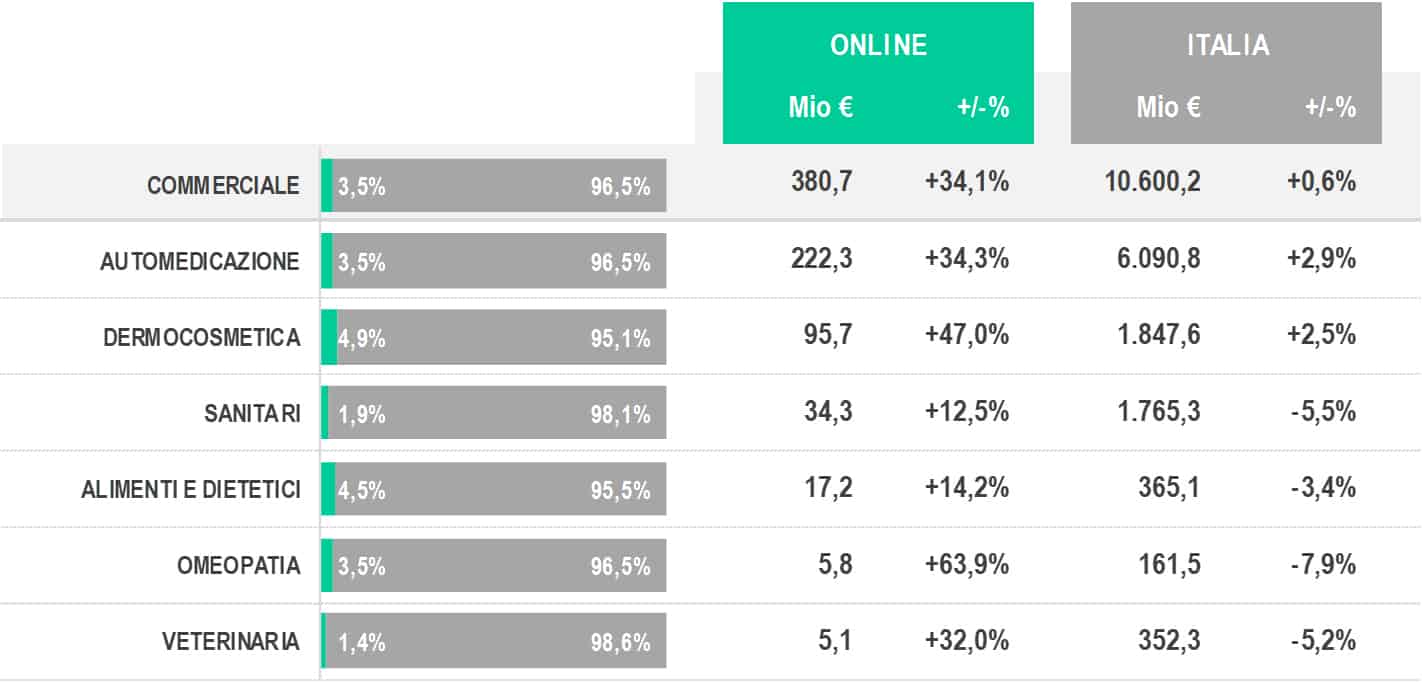

I dati ci raccontano dell’esplosione dell’online in questo periodo, anche per quanto riguarda aree merceologiche che, in passato, erano state meno toccate, ma c’è ancora tanta strada da fare. Nel 2019 il peso del canale online sul totale Fatturato commerciale della farmacia si attesta al 3,5%.

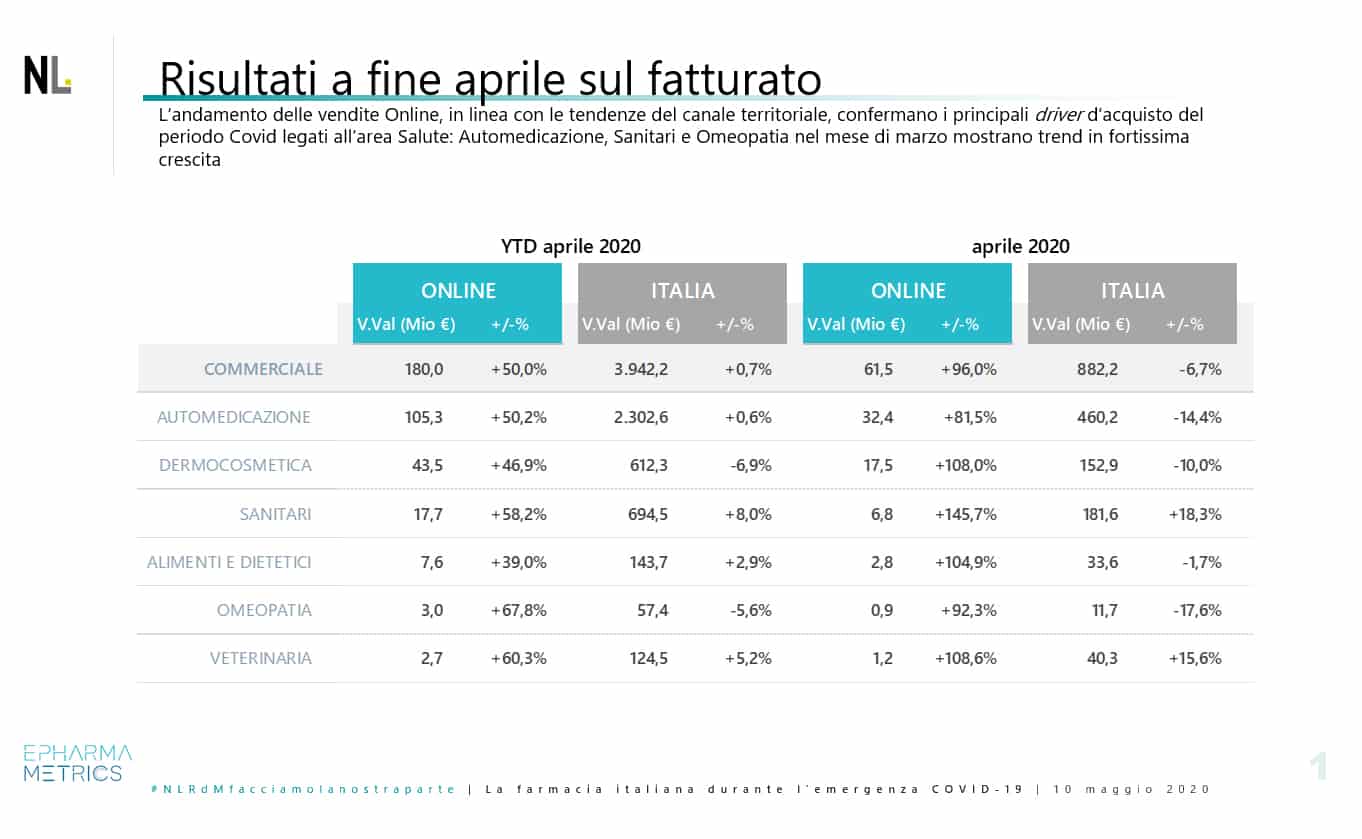

Però la pandemia sta accelerando il peso dell’online e continuerà a farlo. Dall’analisi di New Line Rdm relativa ai principali mercati venduti online nel periodo dell’emergenza si nota che, soprattutto nel mese di aprile, il tasso di crescita è triplicato rispetto all’andamento già positivo: +96% a valore aprile 2020 a fronte di una chiusura 2019 del +34,1%. I trend dei comparti mostrano come nel canale online l’andamento delle vendite, in linea con le tendenze del canale territoriale, confermano i principali driver d’acquisto del periodo Covid legati all’area Salute: Automedicazione, Sanitari e Omeopatia che nel mese di aprile mostrano trend in fortissima crescita. Diversa la situazione per la Dermocosmesi che ha subito un forte calo nella farmacia territoriale nel primo quadrimestre, e il parziale recupero lo deve proprio all’accelerata nel canale On Line.

L’online è un canale che si evolve molto velocemente, da monitorare costantemente. Dopo un lungo periodo di ricerca, abbiamo sviluppato E-Pharma Metrics, un servizio per il monitoraggio delle vendite del canale online, a partire da un universo di circa 900 farmacie e parafarmacie.

Come funziona il servizio?

È il frutto di un lavoro impegnativo, perché volevamo offrire al mercato un servizio in grado di rappresentare comportamenti di acquisto diversi con gli stessi KPI del canale fisico ma anche di andare oltre. Aziende, farmacie e network devono infatti essere messe in grado di conoscere dimensioni e trend del mercato, le referenze più vendute che spesso sono diverse rispetto al canale fisico, il posizionamento di prezzo.

Ma per un e-retailer è altrettanto interessante capire il numero di ricerche che si trasformano poi in sell-out. Quante ricerche vengono effettuate prima che io compri un prodotto? Qual è la % di copertura dell’audience organica di una farmacia ovvero qual è la capacità di un retailer di essere visibile in termini di risposta organica, non a pagamento, alla ricerca effettuata?

Grazie alla collaborazione con Fortop, riusciamo a dare anche queste risposte.

Faccio un esempio concreto: in un anno nel mondo delle Vitamine vengono vendute circa 2,5 milioni di confezioni online, che rappresentano il 5% sul totale venduto della categoria, i volumi di ricerca per un bisogno correlato alle Vitamine è pari a 7,5 Milioni.

La stessa analisi possiamo costruirla sui brand: in questo modo l’azienda ma anche la farmacia può capire qual è la possibile fetta di mercato da conquistare, anche riuscendo ad analizzare qual è la sua posizione nei motori di ricerca. Sempre facendo riferimento all’esempio concreto delle Vitamine (immagine in basso), la prima farmacia ha una % di copertura organica del 26% mentre la seconda del 6%. C’è un abisso. Quindi capire il proprio posizionamento per poi costruire un piano strutturato per raggiungere le prime posizioni è fondamentale.