Digital wallet o portafoglio digitale: perché è importante capire cos’è e come funziona? Perché nei prossimi anni nel proprio punto vendita, magari nella propria farmacia, a sostituire l’oramai vetusto registratore di cassa potrebbe esserci un semplice tablet o uno smartphone per la gestione dei pagamenti. A chi si domanda, invece, che cosa potrebbe spingere un’attività a rivoluzionare le proprie abitudini, la risposta è molto semplice: grandi risparmi per chi sta dietro il bancone e l’impossibilità di fermare l’evoluzione. In poche parole bisogna pensare alla clientela del futuro: la generazione Z, quella dei nati dopo il 2000 e cresciuti con lo smartphone nel passeggino, per i quali la smaterializzazione totale del metodo di pagamento sarà la normalità. Il digital wallet è proprio questo, “smaterializzazione”, perdita della fisicità del pagamento. Niente contanti, niente carte, sparisce il pezzo di plastica che viene sostituito da un altro device.

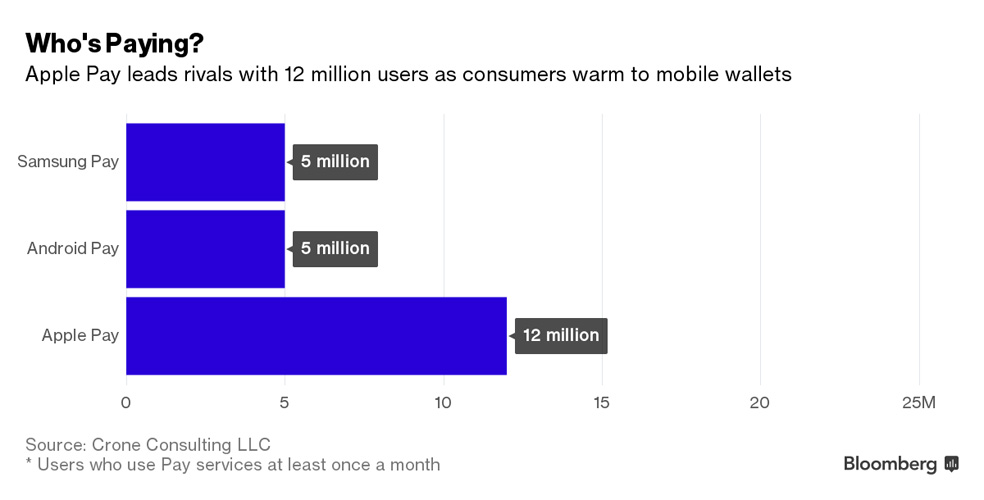

«Il digital wallet è una combinazione di tre elementi: una struttura tecnologica che abilita il pagamento, un’applicazione e un device. L’infrastruttura me la può fornire, per esempio, una società telefonica, il software può essere ideato da chiunque: i classici tre ragazzi che sviluppano un’applicazione, il device per ora è il telefono ma domani potrebbe essere un braccialetto, un paio di occhiali e così via – spiega a PharmaRetail Ivan Ortenzi, managing director di Ars et Inventio|Bip. e coordinatore scientifico e docente del modulo “Change and Innovation” nell’ambito dell’Executive MBA ALTIS-Sole 24 Ore – possiamo avere tre player, ognuno che offre uno di questi tre elementi, o un singolo player che offre tutti e tre. Attualmente i grandi colossi come Apple con Apple Pay, Google con Google Wallet, Samsung con Samsung Pay o Paypal stanno mettendo in campo strategie per concentrare tutti i tre elementi».

E come questa tecnologia dovrebbe agevolare il risparmio? «I costi dell’infrastruttura per questi player sono irrisori perché lavorano su numeri molto grandi, dunque il vantaggio economico potrebbe partire da lì – spiega Ortenzi – ma non solo, non bisogna infatti dimenticare che la gestione del contante costa, e con il digital wallet viene automaticamente annullato ogni tipo di spesa legato alla gestione del contante. In un mondo fantastico potrebbe non esistere neanche più il registratore di cassa e si potrebbe pagare al bancone direttamente su Paypal, eventualmente con uno scontrino digitale che arriva in posta elettronica».

Attualmente il digital wallet è molto utilizzato per l’e-commerce, ovvero il commercio elettronico, basti pensare agli acquisti effettuati su Amazon e alle transazioni eseguite con Paypal. Il futuro è vedere questa tecnologia applicata all’interno dei punti vendita, cosa che in realtà già esiste, specialmente negli Stati Uniti, dove ricerche di mercato effettuate da eMarketer prevedono un incremento dei pagamenti classificati come mobile transaction del 210 per cento nel 2016.

«In Italia i tassi di utilizzo dei mezzi di pagamento stile digital wallet on line sono in crescita – spiega Ortenzi – la stima è che dal comportamento on line si passi sempre di più al fisico perché l’esperienza in termini di consumer experience è sempre più positiva e se viviamo un’esperienza positiva on line vogliamo viverla anche dal vivo».

E l’avvento del portafoglio digitale in realtà ha aperto le porte a un’altra èra in cui l’intermediazione delle banche potrebbe venire surclassata. Un’èra che si potrebbe affermare con più lentezza in Italia, dove il 95 per cento delle carte viene ancora emesso attraverso la banca, ma non nei Paesi anglosassoni dove è normale abitudine richiedere la carta Visa direttamente a Visa. La colpa principale della progressiva disintermediazione delle banche, in primis, è delle banche stesse, le quali, troppo impegnate a litigare per definire un protocollo sui pagamenti digitali che metta d’accordo tutti, «stanno perdendo pezzi di modello di business – spiega Ortenzi – e mentre perdono tempo a discutere, altri player implementano sistemi di digital wallet che viaggiano al di sopra delle dinamiche del sistema bancario e che ormai si sono affermati come protocolli nati lavorando sull’esperienza degli utenti, esperienza come quella che il cliente ha con Amazon».

La considerazione che si potrebbe fare a questo punto è legata alla privacy, gli attori che si stanno affacciando in questo mondo, infatti, non provenendo dal sistema bancario, hanno interessi non solo in termini prettamente finanziari, ma anche di tipo commerciale, in termini di conoscenza del mercato e dei comportamenti del consumatore. Secondo Ortenzi, in realtà questo sarebbe «un finto problema perché in questo momento storico la crisi di fiducia nelle banche è latente, coloro che utilizzano player come Google, Amazon e Apple vi affidano la loro vita in termini di informazioni. È un do ut des – sottolinea l’esperto – io sono disponibile a fornirti tutte le informazioni che vuoi se tu sei in grado di restituirmi un servizio che io apprezzo; fin quando sono contento del servizio che ricevo a fronte delle informazioni che concedo il bilanciamento è positivo, d’altra parte è più facile che investa di più in sicurezza dei dati Google o una banca?».