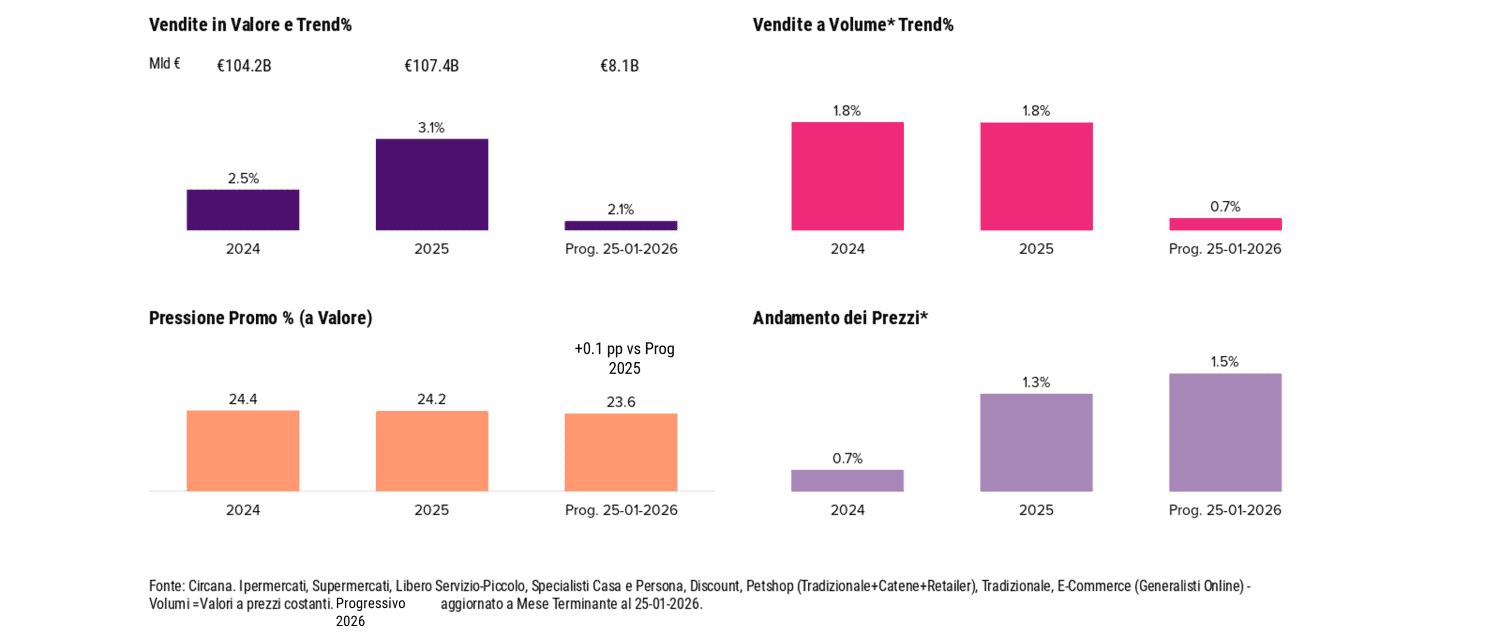

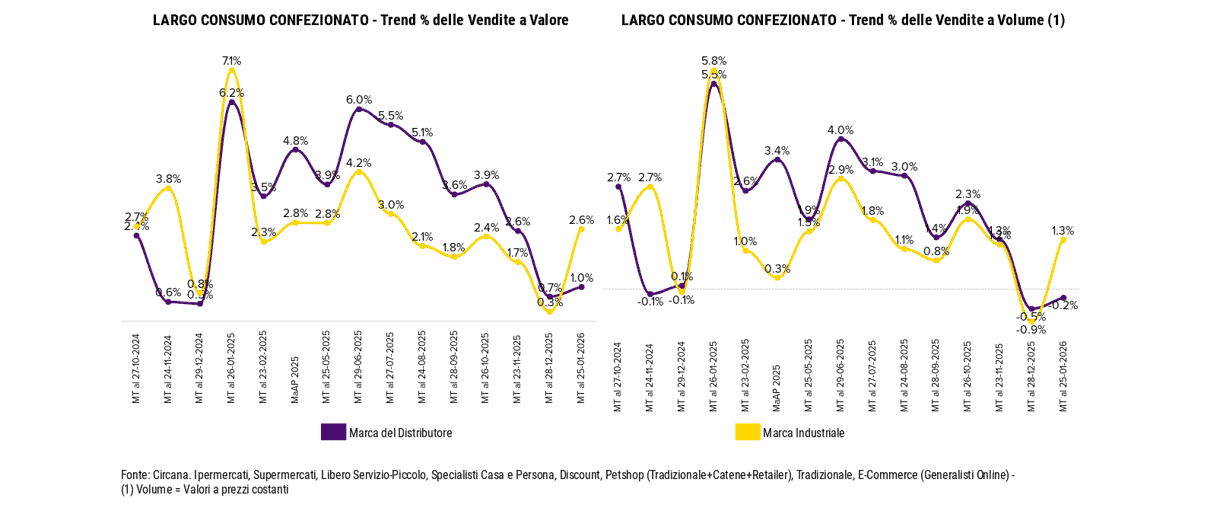

A gennaio il Largo Consumo Confezionato torna a crescere, con un +2,1% a valore e un +0,7% a volumi. L’aggiornamento Circana segnala il ritorno dei volumi in territorio positivo, anche se con un ritmo inferiore rispetto alla chiusura del 2025. Nel periodo chiuso il 18 gennaio l’inflazione scende allo 0,7%, sotto la soglia dell’1%.

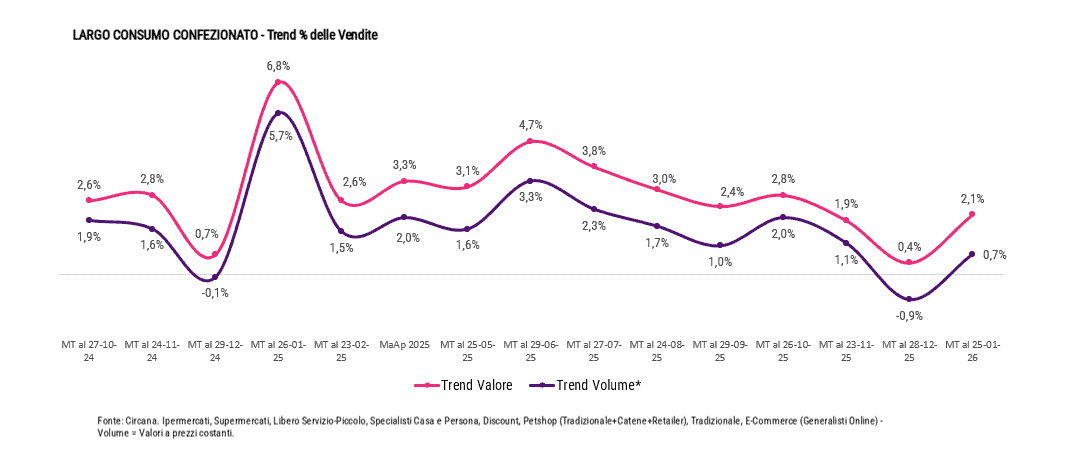

Il primo mese del 2026 riporta quindi i volumi sopra lo zero dopo la flessione di fine anno e si apre con un mercato in ripresa, ma ancora lontano dalle accelerazioni osservate nella prima parte del 2025.

Andamento del Largo Consumo Confezionato

Largo Consumo Confezionato: i trend mensili delle vendite

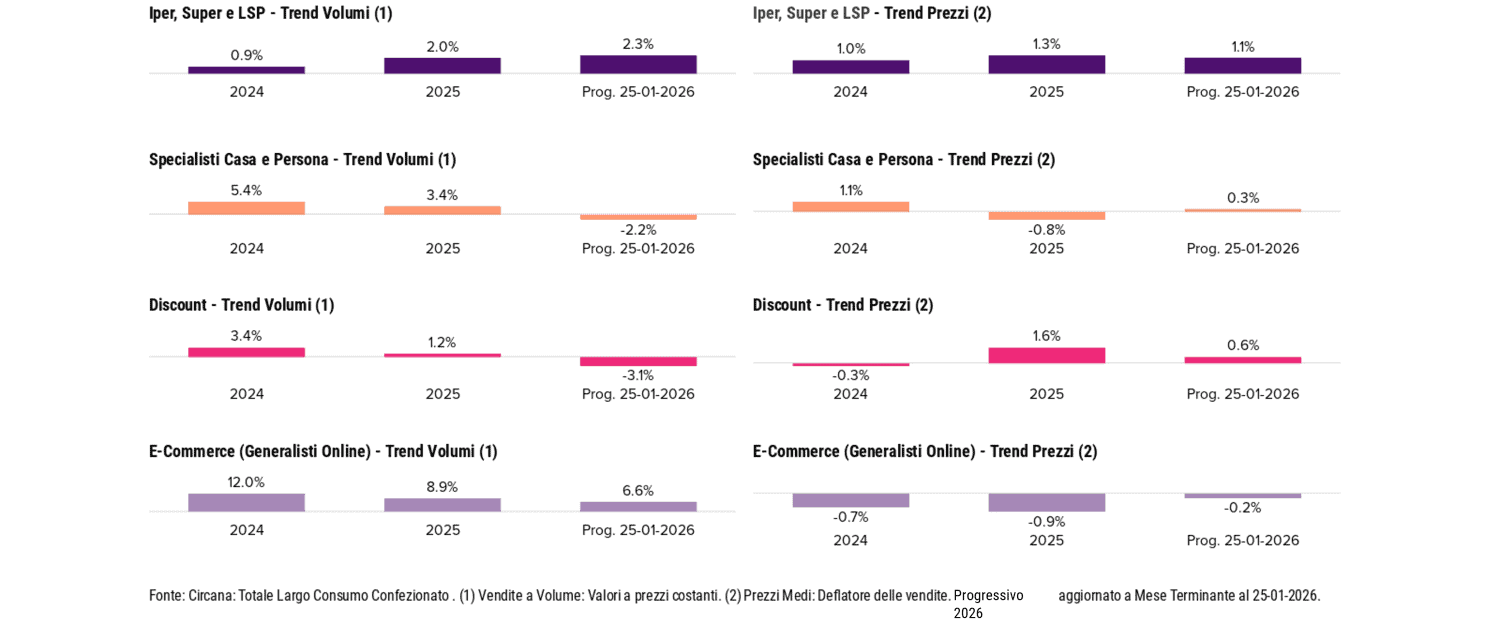

Canali: vincono i supermercati, discount in flessione, online in crescita

Il vero driver di crescita continuano a essere i supermercati sotto i 2.500 metri quadrati che crescono del 3,7%. I superstore tornano a salire (+1,6%), mentre ipermercati e libero servizio piccolo restano appena sotto la parità (–0,3% e –0,0%).

Il dato più debole riguarda il discount, che a gennaio registra un –3,2% a volumi. Gli specializzati casa e persona arretrano del 2,2%. L’online, al contrario, continua a espandersi: +6,4%, con una quota che sale al 3,4%. Il divario fra formati si amplia e rende più evidente la diversa capacità di tenuta dei canali.

Largo Consumo Confezionato: andamento dei canali

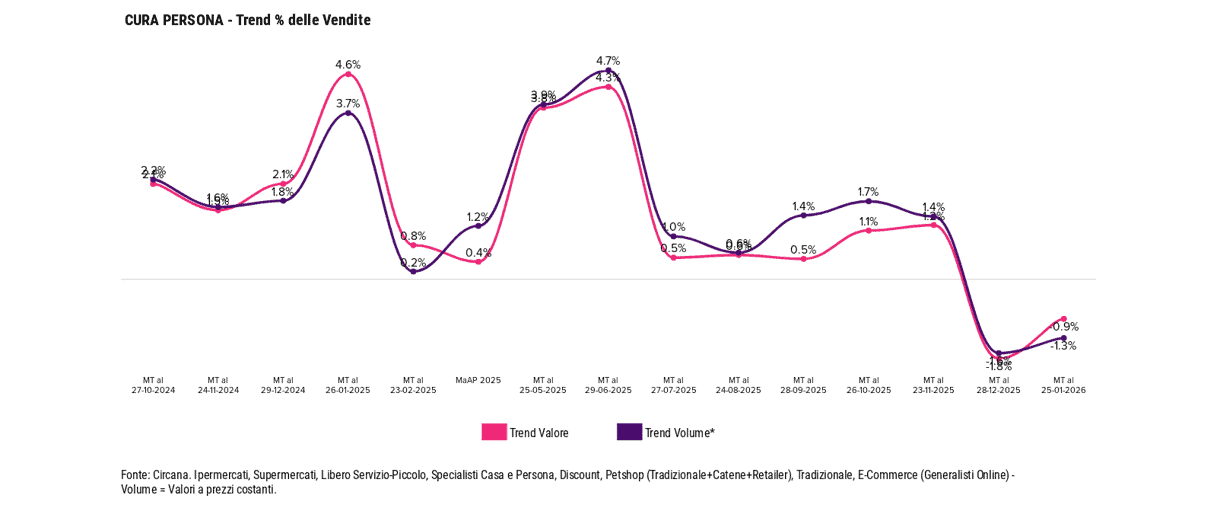

Cura Persona: valore sopra lo zero, volumi ancora in calo

Nel Cura Persona gennaio riporta il valore in positivo (+0,9%), mentre i volumi restano in flessione (–1,3%). Rispetto a dicembre, quando entrambe le componenti erano negative (–1,6% a valore e –1,8% a volumi), il segno migliora sul fatturato, ma le quantità restano sotto la parità.

Il comparto apre così il 2026 con un rientro del valore e volumi ancora in territorio negativo.

Cura Persona: i trend mensili delle vendite

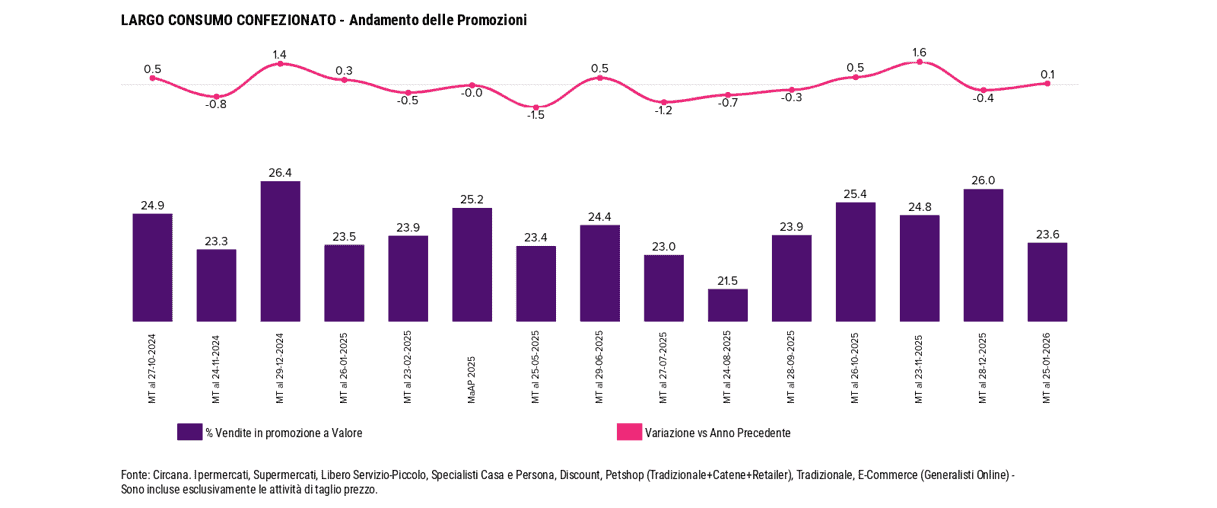

Marca del Distributore in calo, promozioni senza scosse

Sul fronte competitivo la Marca del Distributore perde 0,3 punti di quota e si attesta al 29,7%, a vantaggio delle marche industriali. Le promozioni non cambiano impostazione: gennaio resta sotto la media annua e sostanzialmente allineato all’anno precedente (+0,1 punti percentuali). Anche l’intensità degli sconti si mantiene al 23,9%, con una variazione minima.

L’andamento di MDD e Marca Industriale nel LCC

Le attività promozionali di Taglio Prezzo nel LCC

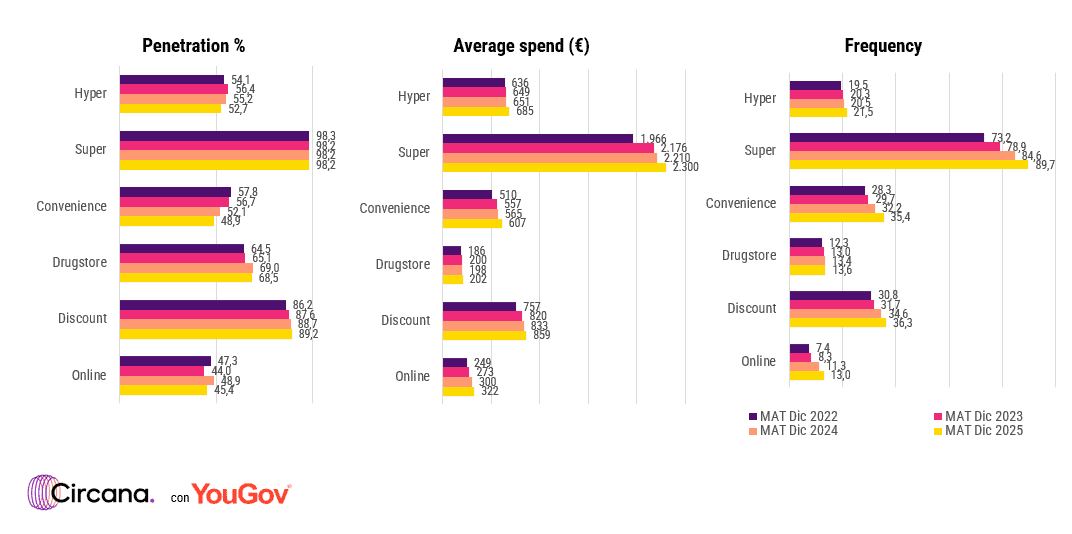

La geografia degli acquisti

Nel Consumer Panel elaborato da Circana e YouGov il Supermercato si conferma il canale più universale, con una penetrazione del 98,2% e una frequenza che sfiora i 90 atti l’anno. È qui che si concentra la quota più consistente di spesa, con oltre 2.300 euro medi per famiglia.

Il Discount consolida una presenza ormai strutturale: la penetrazione supera l’89% e si mantiene su livelli elevati, con una frequenza di oltre 36 atti annui e una spesa media di 859 euro.

Ipermercati e Online presentano invece una platea più ristretta (52,7% e 45,4% di penetrazione) e una frequenza più contenuta. Nel mese si registra inoltre una flessione degli shopper di Ipermercati, Convenience e Online, in linea con le difficoltà già emerse nel sellout.

Nei discount cresce la penetrazione e si stabilizza sopra l’89%