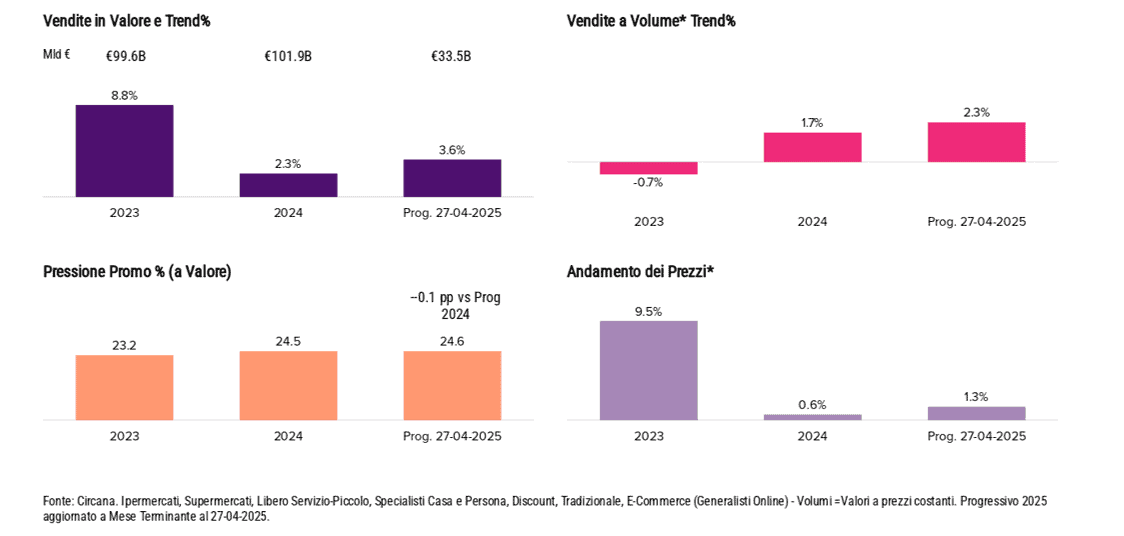

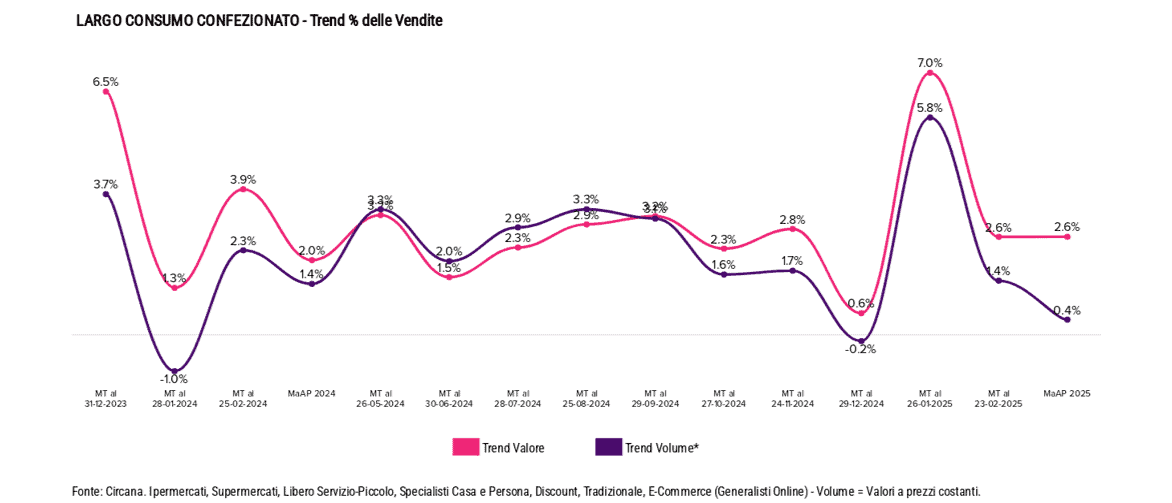

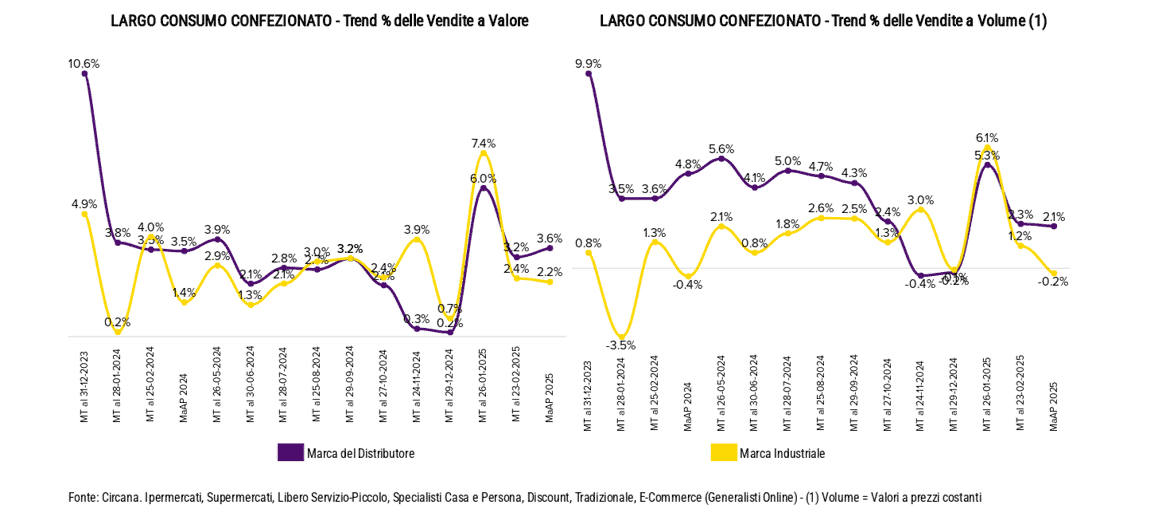

Nei primi quattro mesi del 2025, il fatturato del Largo Consumo Confezionato mostra una crescita (in apparenza) vivace pari al +3,6%, secondo i dati elaborati da Circana nell’aggiornamento di aprile.

Un andamento confermato anche dal bimestre marzo-aprile, che fa registrare un +2,6%. A trainare il risultato contribuisce in parte la prima settimana di gennaio, particolarmente favorevole per volumi e promozioni, che nel 2025 è stata conteggiata e nel 2024 no. Questo effetto calendario da solo vale circa un punto percentuale sul progressivo. Al netto di questo impatto, la crescita reale si attesta a +2,5% a valore, leggermente superiore alla chiusura del 2024 ma con una dinamica più contenuta.

Anche i volumi restano in territorio positivo nel cumulato annuo, con un +2,3%. Tuttavia, l’effetto della prima settimana di gennaio vale circa il 40% del risultato complessivo. Considerando questo aspetto, la crescita effettiva a volume si riduce a +1,2% nel bimestre marzo-aprile: una tendenza più modesta rispetto alla chiusura dell’anno precedente, che potrà eventualmente essere rivista con i lanci dell’ultimo mese.

L’andamento mensile conferma la traiettoria discendente. Gennaio beneficia della spinta iniziale, febbraio rallenta, marzo si stabilizza, aprile mostra una lieve flessione. I consumi si distribuiscono in modo meno prevedibile e le curve mensili si appiattiscono.

Personal Care in affanno

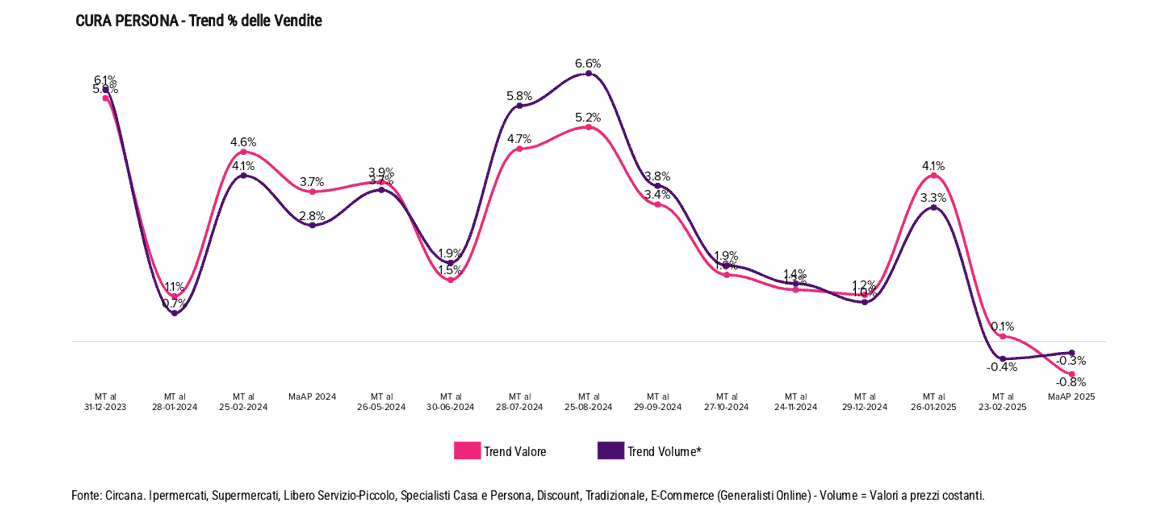

Il comparto Cura Persona stenta. Dopo un gennaio brillante, il rallentamento è evidente già da febbraio. Marzo accenna a una ripresa, ma aprile si ferma. I volumi non reagiscono, e anche sul fronte dei prezzi si registra un segno negativo: secondo il dato sull’inflazione tendenziale riportato nel report Circana, a marzo il comparto Cura Persona risulta in deflazione (–0,5%). Il Cura Persona è tra i pochi segmenti che hanno chiuso il bimestre marzo-aprile in flessione, contribuendo negativamente all’andamento complessivo. La domanda resta debole e la dinamica a valore risente anche della bassa pressione promozionale.

Molto bene l’e-commerce, rallenta il Discount

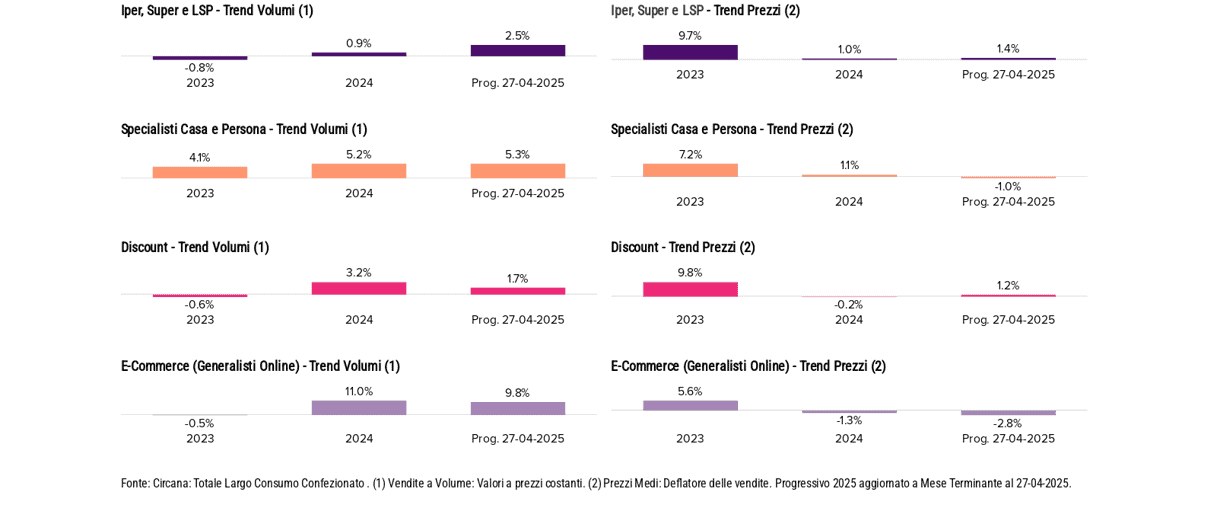

Il dettaglio per canale conferma la difficoltà strutturale degli ipermercati, che chiudono il bimestre a –3,4% a volume. I superstore restano stabili (+0,1%), mentre i supermercati sotto i 2.500 mq mostrano maggiore dinamismo: +2,9%. Il Libero Servizio Piccolo cresce del +1,5%, Discount e Drugstore si mantengono in linea con la media GDO (+1,3%).

Focalizzandoci sui canali emergenti, gli Specialisti Casa e Persona frenano a valore nell’ultimo bimestre, ma chiudono comunque il progressivo a +4,3%. L’e-commerce conferma una crescita sostenuta (+7,0%), mentre il Discount rallenta e si ferma al +3,0%.

MDD: crescita contenuta ma costante

La Marca del Distributore continua a crescere più della marca industriale, sia a valore che a volume. L’accelerazione è visibile nelle settimane più recenti. Nel progressivo ad aprile, la marca privata guadagna 0,1 punti di quota a valore, con un calo nel canale Discount (–0,5 punti) e una crescita nel canale moderno (+0,4 punti). Il divario complessivo resta ampio, ma le curve si avvicinano.