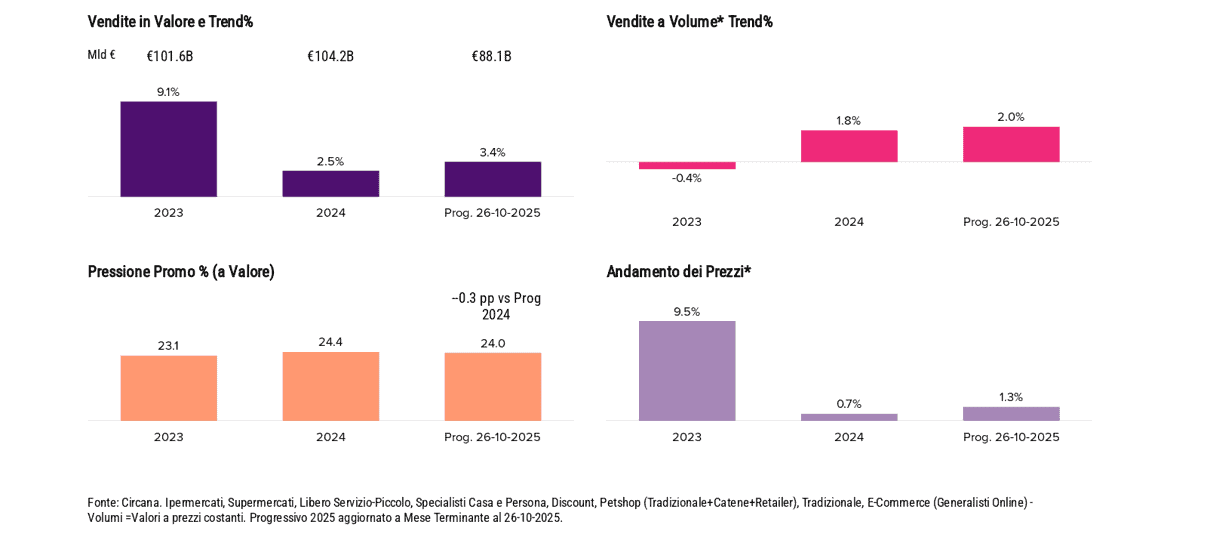

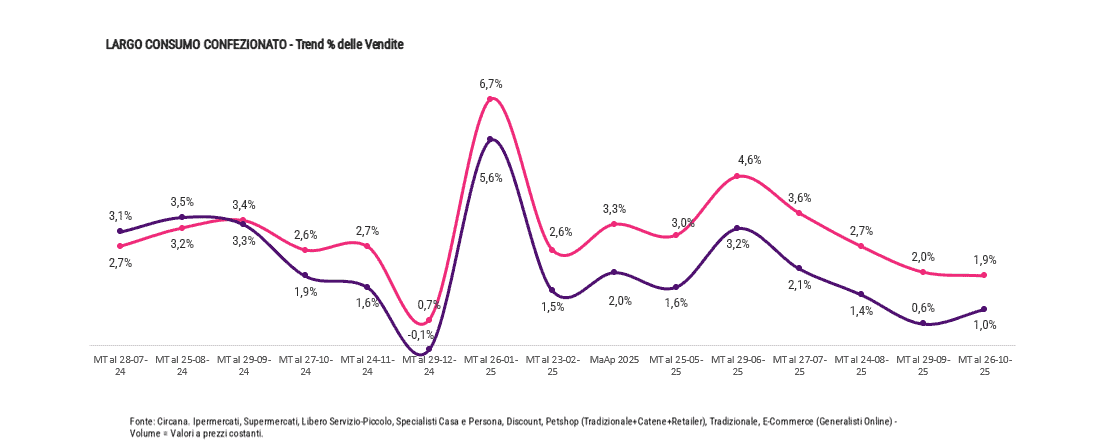

Dopo le incertezze di settembre, a ottobre il mercato LCC torna a crescere e chiude con +2,0% a valore e un +1,0% a volume. Il report mensile di Circana segnala un mese più stabile, con indicatori in rialzo rispetto al precedente, e un andamento che si riflette anche sul quadro cumulato.

Il progressivo conferma la solidità dell’anno: il 2025 si attesta al +3,4% a valore, mentre l’effetto della prima settimana di gennaio ormai pesa solo 0,4 punti percentuali. Al netto di quel contributo, il cumulato converge su un +3,0%. Anche i volumi mantengono una traiettoria positiva: +2,0% nel progressivo, +1,7% senza la prima settimana.

Andamento del Largo Consumo Confezionato

Largo Consumo Confezionato: i trend mensili delle vendite

Personal Care stabile

Nel Cura Persona ottobre segna una fase di equilibrio: il mese si chiude allo 0,0% a valore e a +0,2% a volume, confermando la calma che segue il rialzo osservato tra fine maggio e giugno.

Nel progressivo 2025 il comparto aggiorna i livelli annuali a +1,6% a valore e +0,6% a volume, una crescita moderata e lineare, senza variazioni rilevanti nelle ultime rilevazioni.

Cura Persona: i trend mensili delle vendite

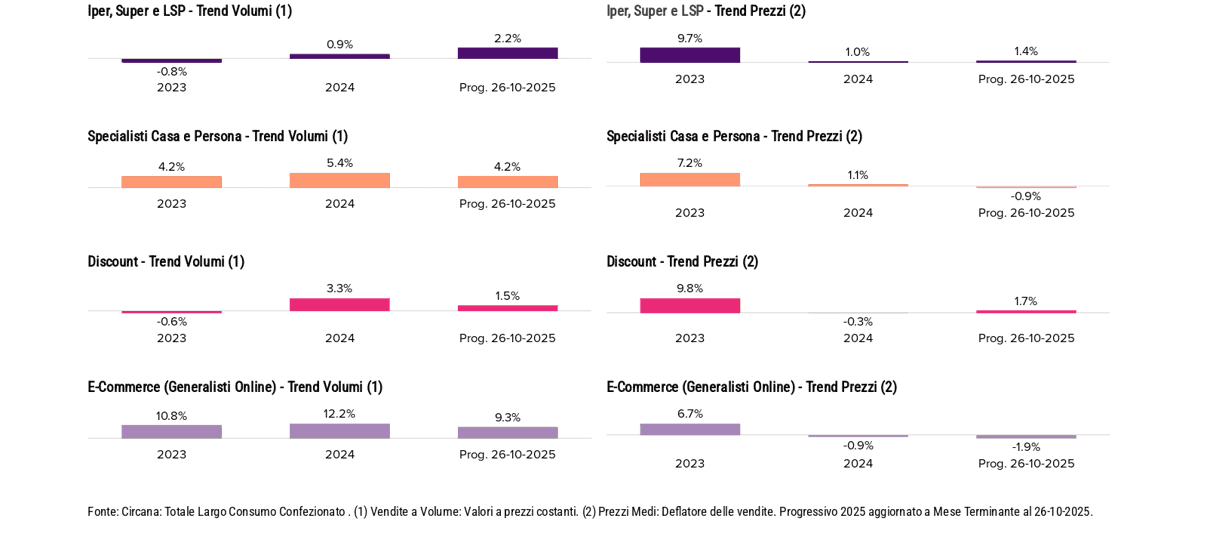

Specialisti Casa e Persona e online guidano i canali in crescita

Nel quadro dei canali di vendita il progressivo conferma la tenuta della GDO, che si posiziona sopra la media con un +2,2%, sostenuta dai Supermercati fino a 2.500 mq (+3,4%) e dal Libero Servizio Piccolo (+2,2%).

Continuano invece le difficoltà per gli Ipermercati, che chiudono il cumulato a –2,1% e registrano un ottobre in ulteriore calo (–4,1%).

Nel perimetro dei canali emergenti, gli Specialisti Casa e Persona confermano una crescita costante con un +3,4% nel progressivo. Buona la dinamica anche dell’online, che oggi rappresenta il 3,1% delle vendite totali e mantiene un ritmo più sostenuto dei format fisici: +7,4% nel cumulato e un ottobre ancora in aumento (+4,5%).

Largo Consumo Confezionato: andamento nei canali

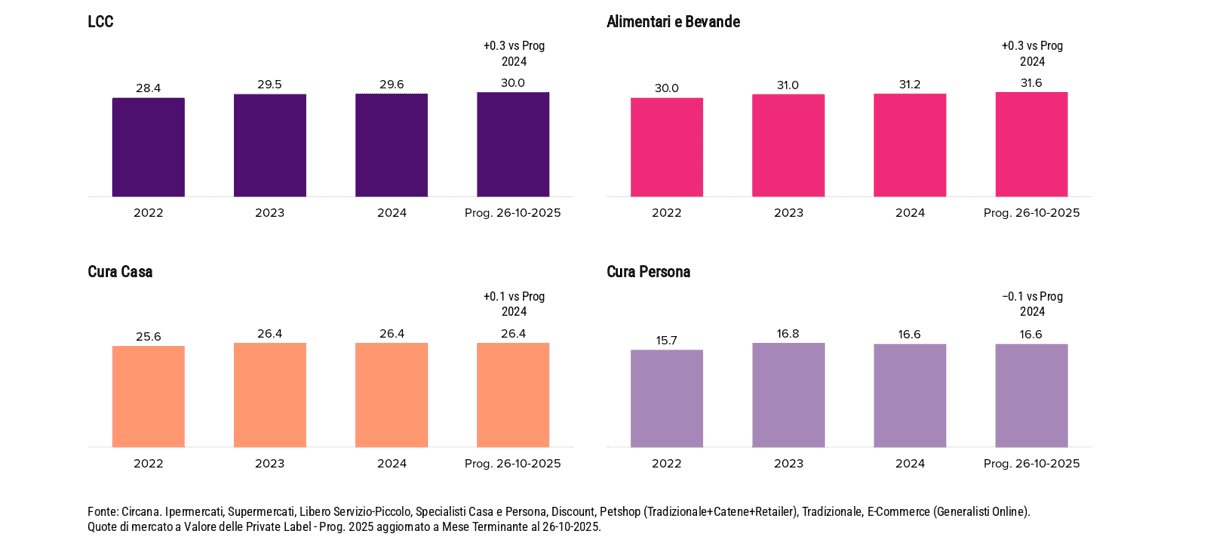

Convenienza: MDD più contenuta nel Cura Persona, promozioni ai massimi degli ultimi mesi

Sul fronte della convenienza emerge la distanza tra la Marca del Distributore nel Cura Persona e il dato generale del Largo Consumo. Nel comparto cura e igiene personale la MDD si ferma al 16,6%, con una variazione minima (–0,1pp), un livello nettamente inferiore al 30,0% rilevato nel progressivo complessivo del LCC. Una differenza che riflette la minore penetrazione della marca privata in un’area dove la scelta di marca resta particolarmente rilevante.

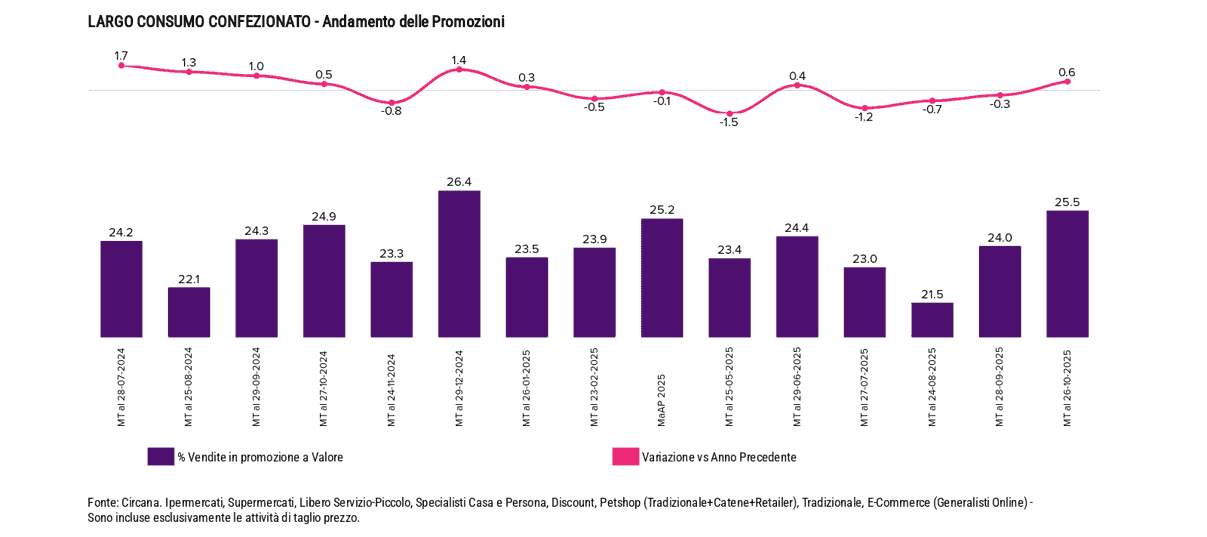

Le promozioni raggiungono in ottobre uno dei livelli più alti degli ultimi mesi: i tagli prezzo salgono al 25,5% del venduto a valore. Il confronto con il 2024 mostra un incremento moderato (+0,6%), mentre la leva promozionale rimane stabile, senza variazioni significative nel breve periodo.

La quota della Marca Del Distributore

Le attività promozionali di Taglio Prezzo nel LCC

Shopper: più visite, carrelli più leggeri

Gli shopper aumentano la frequenza di visita, mentre gli acquisti per singolo passaggio si riducono. Secondo l’analisi Circana–YouGov, la spesa per atto cala dell’1,7% e i pezzi acquistati scendono da 12,5 a 12,0 (–3,9%). Il risultato è un carrello più leggero rispetto al 2024, con acquisti più concentrati sull’essenziale.

Gli shoppers cercando di contenere la spesa continuano ad aumentare la frequenza di acquisto