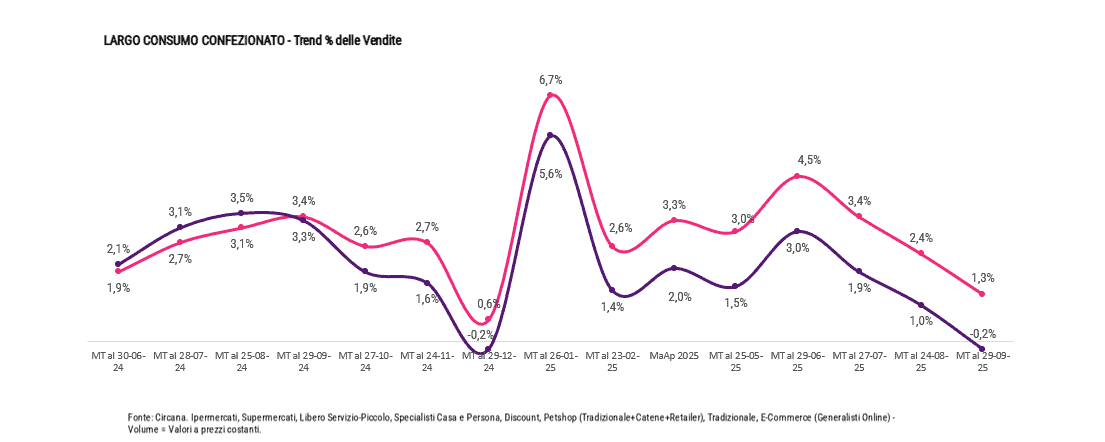

Settembre segna un rallentamento per il Largo Consumo Confezionato, con i volumi in leggera flessione (–0,2%) e un mercato che procede con un passo più cauto rispetto ai mesi precedenti. Le rilevazioni di Circana mostrano un quadro complessivamente più statico, interrotto soltanto da poche variazioni positive: il Petcare, ad esempio, avanza del +2,1%, mantenendo un ritmo migliore rispetto ad altri reparti.

Il progressivo che resta solido

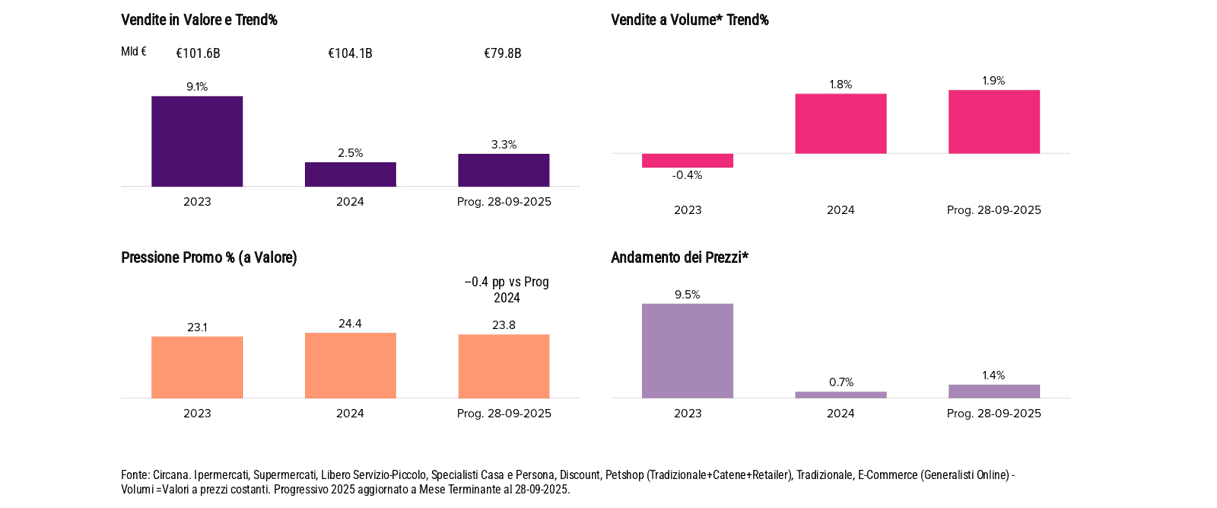

Se il mese termina in maniera non brillante, il Progressivo 2025 conserva una buona crescita a valore (+3,3%). Il peso della prima settimana di gennaio si riduce a meno di mezzo punto e, depurando il cumulato da quel periodo anomalo, la variazione converge verso il +2,9%.

Anche i volumi rimangono in territorio positivo: +1,9% da inizio anno, che diventano +1,5% senza la prima settimana di gennaio.

Andamento del Largo Consumo Confezionato

Largo Consumo Confezionato: i trend mensili delle vendite

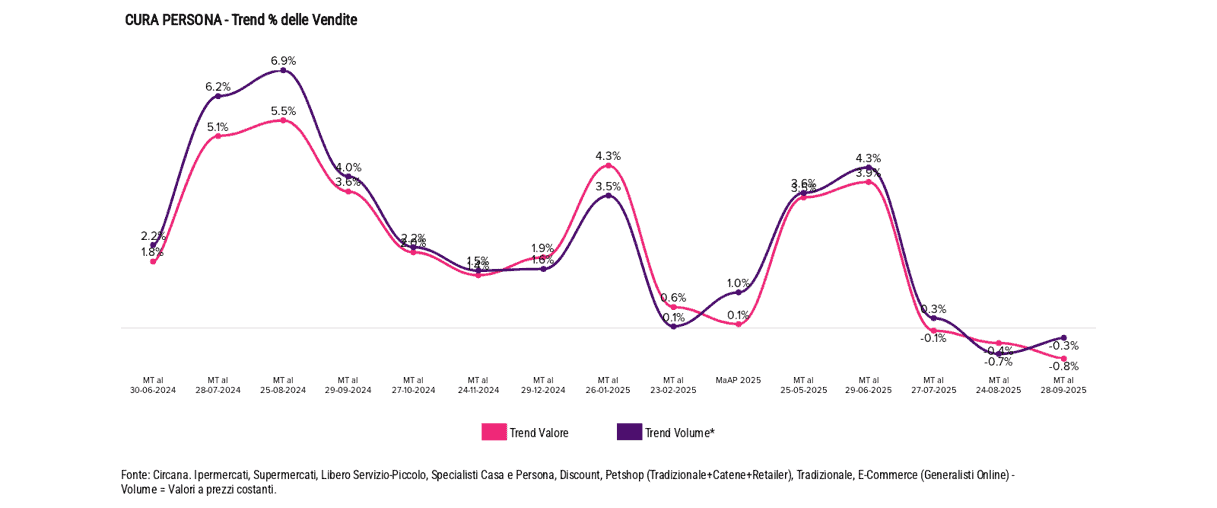

Personal Care: segnali di assestamento

Nel Cura Persona settembre non porta variazioni evidenti. La curva dei trend mensili resta stabile e la progressione annua, pur positiva, riduce parte della spinta osservata nei mesi precedenti. Un andamento che si inserisce nella dinamica più cauta registrata nel mese.

Cura Persona: i trend mensili delle vendite

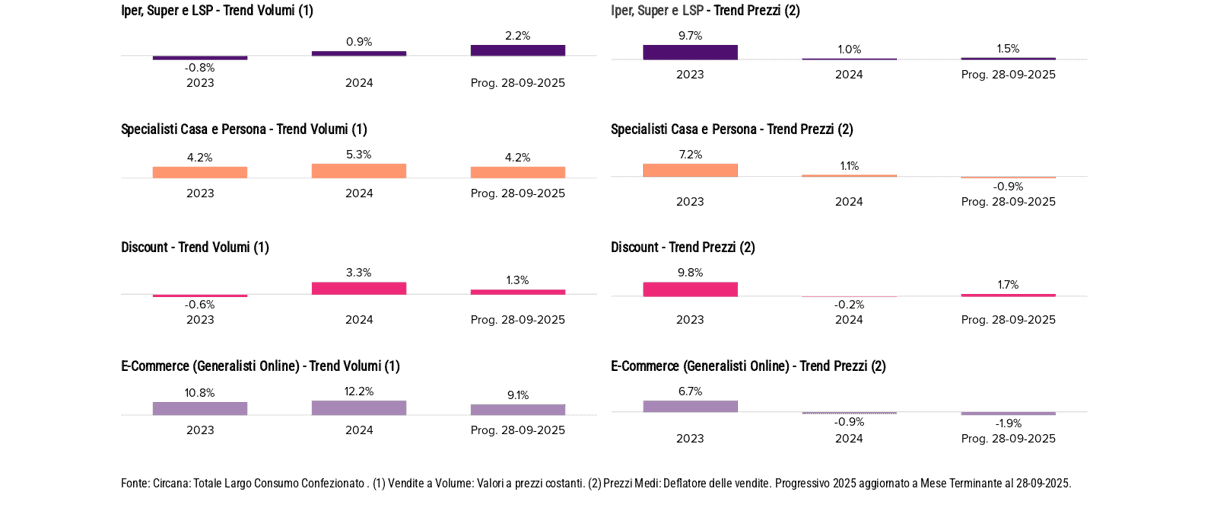

Canali: discount in rallentamento, online più dinamico

Nel progressivo, la GDO si conferma sopra la media con +2,2%, sostenuta dai Supermercati fino a 2500 mq (+3,4%) e dal Libero Servizio Piccolo (+2,2%). Gli Ipermercati rappresentano invece l’area più debole, con una flessione annua attorno al –2,0% e un settembre particolarmente difficile (–5,8%).

I Discount proseguono il calo (–1,4% nel mese, progressivo a +1,3%). I Drugstore mantengono un profilo stabile di crescita (+0,8% a settembre, +4,2% nel cumulato).

Gli Specialisti Casa e Persona chiudono i primi nove mesi con +3,3%, ma la crescita nel mese si riduce allo +0,4%. Andamento simile per il Discount a valore, che nel progressivo segna +3,3% e a settembre scivola a –0,1%.

Il canale online, che rappresenta il 3,0% delle vendite complessive, resta il più dinamico: +7,2% nel progressivo e +9,5% nelle ultime rilevazioni mensili.

Largo Consumo Confezionato: andamento nei canali

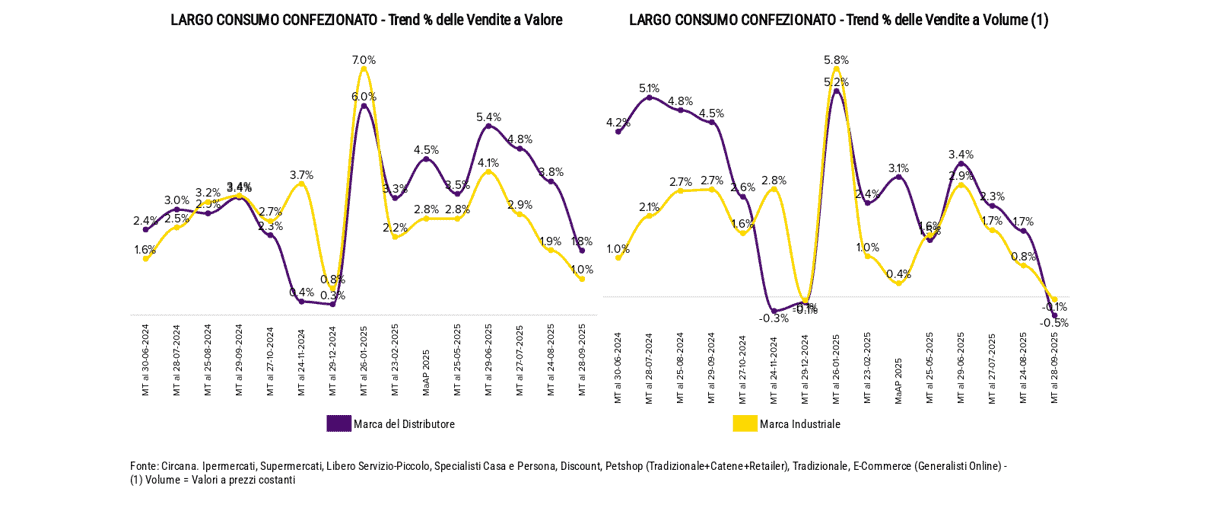

MDD e promozioni, due segnali opposti dal lato convenienza

Nel progressivo di settembre la marca privata guadagna 0,3 punti e si mantiene nell’area del 30% della quota a valore, confermando un ruolo stabile nelle scelte dei consumatori. Una crescita che si inserisce in un quadro di mercato più cauto, ma con una domanda sempre sensibile alla convenienza strutturale offerta dalla MDD.

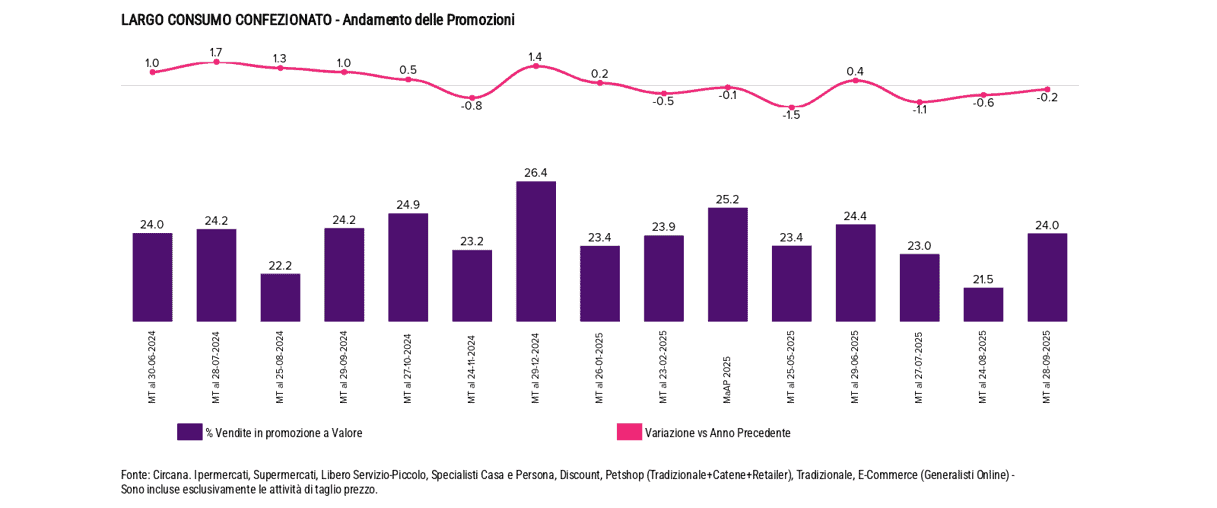

Più debole il fronte delle promozioni: il progressivo segna un divario di –0,4 punti percentuali rispetto al 2024 e anche settembre registra un arretramento (–0,2pp). Nonostante sconti mediamente più alti (+0,4pp), l’efficacia della leva diminuisce (–2,9pp), indicando una pressione promozionale che fatica a tradursi in volumi.

L’andamento di MDD e Marca Industriale nel LCC

Le attività promozionali di Taglio Prezzo nel LCC

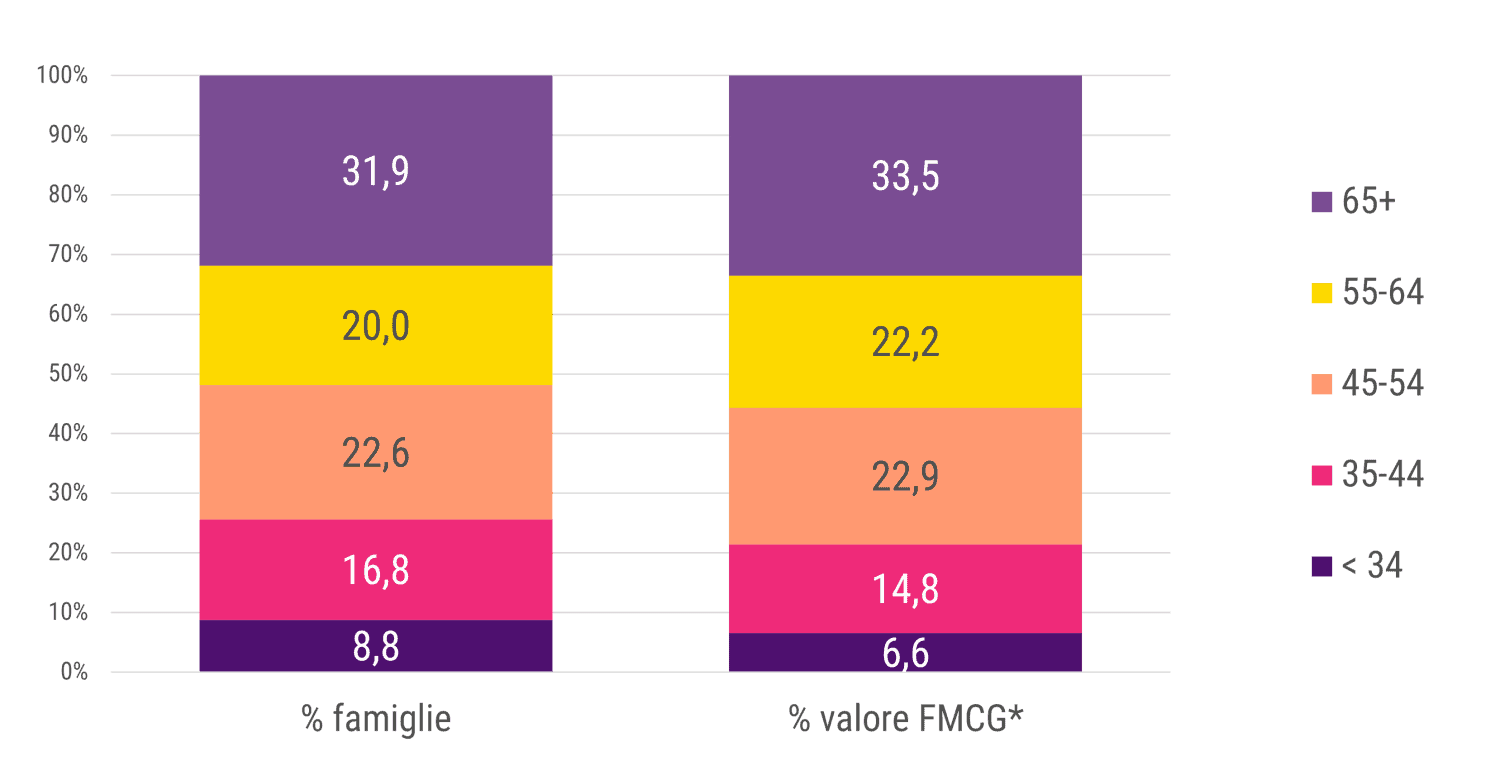

L’età degli shopper ridisegna il mercato

L’analisi elaborata da Circana con YouGov mostra che il baricentro dei consumi si sta spostando verso fasce d’età più mature. Gli over 55 costituiscono il 51,9% dei responsabili d’acquisto e generano il 55,7% del valore del Largo Consumo Confezionato.

Gli under 34 hanno un peso più contenuto (8,8% delle famiglie e 6,6% del valore FMCG), mentre la fascia 35-54 mantiene un ruolo rilevante ma non prevalente. I 65+ acquisiscono un peso crescente: 31,9% delle famiglie e 33,5% del valore del LCC.

Dagli Individui agli Shopper: fasce di età del responsabile acquisti

Il 51.9% degli Shopper sono 55+ e sviluppano il 55.7% del valore del Largo Consumo

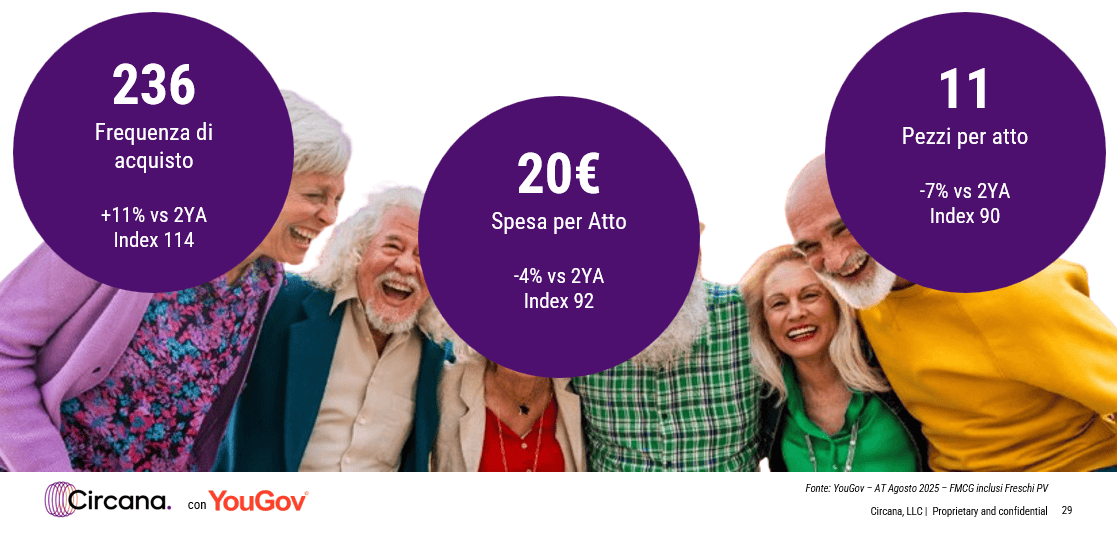

Dentro il carrello degli over 65

I KPI di comportamento degli shopper 65+ delineano un profilo d’acquisto sempre più caratteristico. La spesa per atto è pari a 20 euro (–4% rispetto a due anni fa), la frequenza sale a 236 atti (+11%) e i pezzi per atto scendono a 11 (–7%).

È un modello che privilegia visite più ravvicinate, con carrelli meno pieni ma regolari, coerenti con una gestione più continua della spesa quotidiana.

I KPI di comportamento di acquisto degli Shopper 65+