La loyalty entra in una fase nuova anche nel canale farmacia. Non più fatta solo di programmi fedeltà o raccolte punti, ma connessa alla capacità reale di costruire nel tempo una relazione con il cliente e di intercettare nuovi consumatori e giovani generazioni.

Se ne è parlato a Loyalty Insight, l’incontro organizzato a Milano il 3 marzo da E-Fidelity che ogni anno fa il punto sullo stato dell’arte e sulle prospettive della fedeltà in farmacia.

Sul palco Cristina Ziliani (Osservatorio Fedeltà Università di Parma), Viki Nellas (New Line Ricerche di Mercato), Carlo Carmagnola e Marcello Genovese (Farloyalty). In chiusura anche il confronto tra Benedetto Lavino (Bottega Veneta) e Luigi Corvi (Unifarco), con il punto di vista delle aziende.

L’era di TikTok e Zero Click

Ad aprire l’evento Cristina Ziliani (nella foto), Responsabile dell’Osservatorio Fedeltà dell’Università di Parma, con una riflessione su come stanno cambiando le customer journey e, con loro, il significato stesso della loyalty. «Con la moltiplicazione dei touch point digitali, la loyalty diventa gestione dell’esperienza del cliente». Nella fase di discovery, quando nasce un bisogno o si entra in contatto con un prodotto, «il 61% dei brand viene scoperto su TikTok e l’engagement sulla piattaforma è più alto di quello delle recensioni degli altri consumatori». Anche nel comparto health&pharma i social incidono sempre di più sulle scelte: «secondo le ricerche Netcomm, il 13% degli acquirenti ha comprato un prodotto consigliato da un pharmainfluencer e la percentuale sale al 27% tra i giovani».

Sta cambiando anche il modo in cui i consumatori cercano informazioni. «Per la prima volta l’anno scorso l’intelligenza artificiale è entrata nella classifica dei touch point più importanti per orientarsi negli acquisti, arrivando al quinto posto». I sistemi generativi diventano luoghi in cui chiedere come usare un prodotto o come orientarsi nella scelta, mentre si diffonde la logica dello “zero click”, con l’utente che si ferma alla risposta dell’intelligenza artificiale senza passare dai siti».

Per fare emergere un brand dentro a tutti questi luoghi di orientamento è fondamentale lavorare sulla GEO, l’ottimizzazione per i motori generativi. «I programmi di loyalty», ha osservato Ziliani, «possono avere un vantaggio: organizzano informazioni e contenuti che aiutano a “dare argomenti” e a rendere il brand più riconoscibile anche quando la ricerca passa dagli assistenti generativi».

Dare «senso» e non punti

«Se vogliamo passare dal dare punti al dare senso, dobbiamo interrogarci su chi sono davvero i nostri clienti». La loyalty deve spostarsi dai meccanismi di accumulo punti verso servizi capaci di accompagnare il cliente lungo l’esperienza di acquisto. È anche per questo che molte aziende stanno concentrando gli investimenti sulle applicazioni: per la prima volta la spesa destinata alle app ha superato quella dedicata ai programmi fedeltà.

Le aspettative, però, non sono uguali per tutti. I baby boomer attribuiscono scarso valore ai servizi aggiuntivi; la Gen X apprezza strumenti che aiutano a pianificare gli acquisti; la Gen Y guarda soprattutto alla personalizzazione dell’esperienza. La Gen Z, invece, presta maggiore attenzione ai servizi legati al pagamento e alla possibilità di spendere meno.

Nel complesso, ha ricordato Ziliani, la partecipazione ai programmi di loyalty resta molto elevata: se il 90% dei consumatori dichiara di essere iscritto a un programma fedeltà, la partecipazione attiva cambia molto a seconda dei settori. E nel canale farmacia, parafarmacia ed erboristeria solo il 24% dei clienti iscritti utilizza il programma fedeltà in modo regolare e i consumatori più giovani si collocano nettamente al di sotto della media: siamo al 16% tra la Gen Z. Un segnale di quanto il canale sia ancora in difficoltà nell’intercettare in questo ambito i consumatori della Gen Z che, ha concluso Ziliani, «vale la pena ricordare sono la generazione più numerosa della storia della umanità, attualmente il 25% della popolazione mondiale e con una capacità di spesa nettamente superiore ai baby boomer alla loro età. Si stima che nel giro dei prossimi dieci anni più della metà della spesa globale sarà fatta da nativi digitali, quindi siamo di fronte a una urgenza».

Dove sta andando il mercato della farmacia

La difficoltà del canale farmacia nella capacità di intercettare i consumatori si riflette anche nell’andamento degli ingressi, analizzata da Viki Nellas (nella foto) R&D Lead di New Line Ricerche di Mercato, che ha ricostruito i numeri e le dinamiche del canale nell’ultimo anno:

«Sull’andamento del 2025 hanno inciso diversi fattori esogeni: una stagione influenzale con due picchi – la coda della stagione 2024-25 a gennaio e l’anticipo della stagione 2025-26 a dicembre – e un clima sempre più imprevedibile che rende meno prevedibili anche i mercati stagionali». A questi si aggiungono alcuni cambiamenti nel canale: «la farmacia dei servizi che si consolida come realtà strutturale, il passaggio delle Gliflozine da Dpc a convenzionata e l’off label di Semaglutide e Tirzepatide». Nel complesso il canale chiude il 2025 a +4,5% a fatturato e -0,4% a confezioni, trainato soprattutto dal farmaco etico (+6,8%): «Un risultato da leggere con cautela però: se escludiamo i tre farmaci legati al metabolismo, la crescita dell’etico scende al +2%».

Venendo all’area commerciale, quella che soffre di più nell’anno (-1,6%): «il contributo di parafarmacia, online e mass market aiuta a contenere le perdite a confezioni, mentre l’online continua a crescere pur rappresentando ancora solo il 7% del mercato. L’automedicazione chiude l’anno con un trend negativo e crescono soprattutto le categorie meno legate ai bisogni acuti, come Sistema Nervoso, vitamine, sali e tonici e l’area dermatologica. Anche nel medio periodo (2023-2025) sono i segmenti legati alla prevenzione e all’autocura informata – in particolare vitamine e integratori – a registrare i risultati migliori.

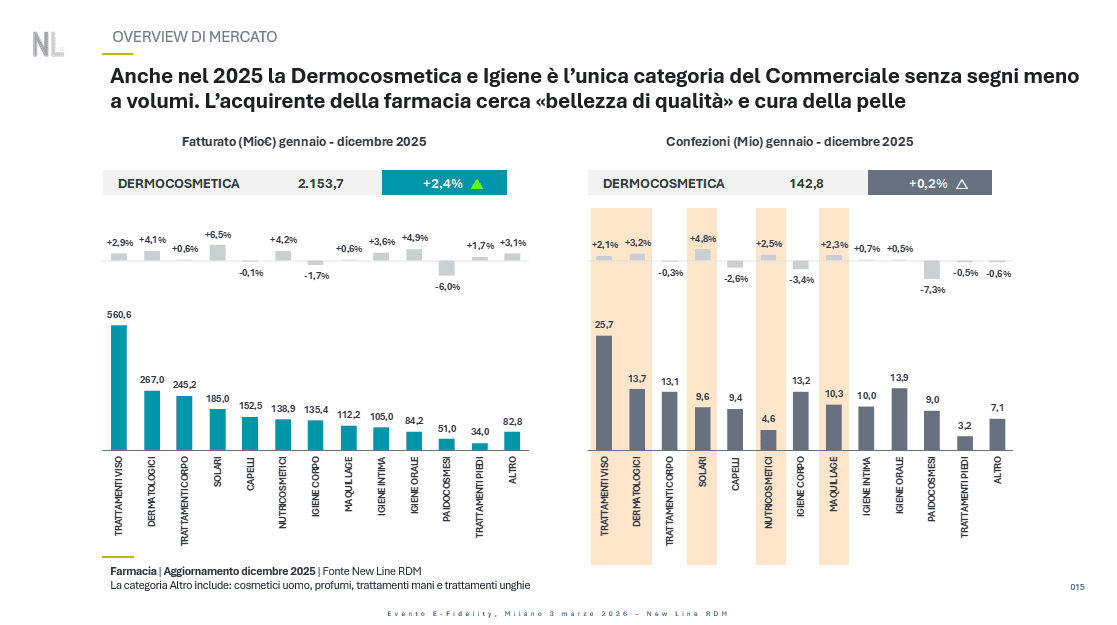

Per la Dermocosmesi il 2025 è stato un buon anno: «è l’unica categoria che non perde a confezioni e mostrano particolare vivacità i trattamenti viso, i nutricosmetici, il make-up e le categorie legate alla cura della pelle, come solari e dermatologici. «L’acquirente della farmacia cerca bellezza di qualità e cura della pelle», osserva Nellas, sottolineando come la farmacia territoriale riesca a difendersi nonostante la concorrenza extracanale.

Si entra meno in farmacia

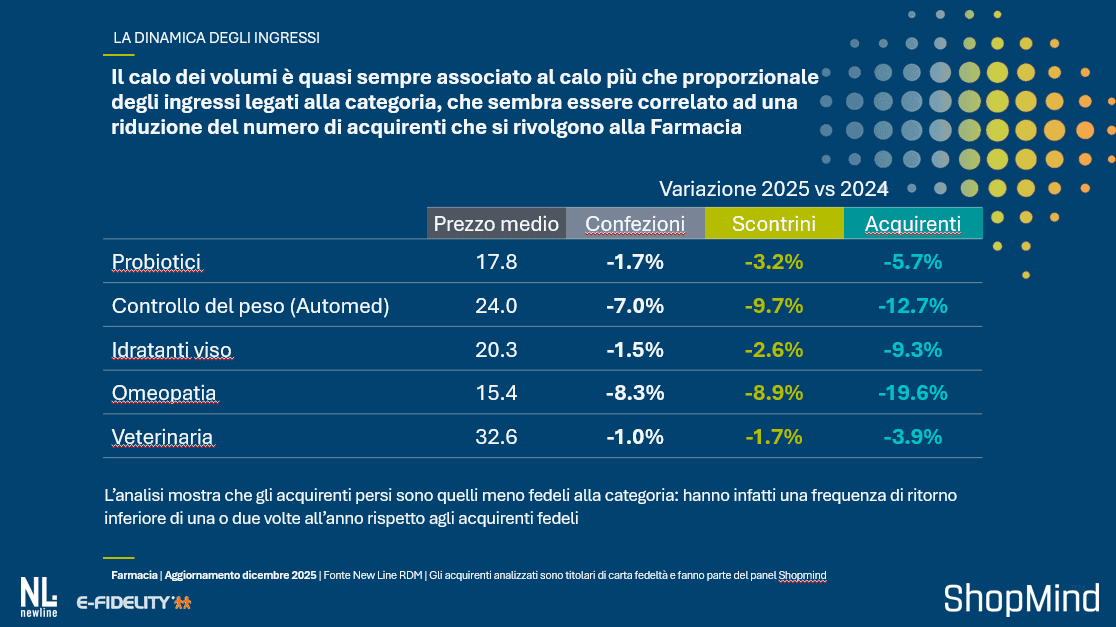

E gli ingressi? Attenzione, perché è proprio qui che emergono alcune delle difficoltà del canale, soprattutto nell’area dell’extrafarmaco: «Ormai siamo in presenza di un calo strutturale perché il 2025 ha registrato una lieve diminuzione degli ingressi, però il 2024 era già inferiore al 2023. La battuta di cassa è più alta, ora vale 29,9 euro, quindi +2,8 sull’anno precedente ma è anche vero che le confezioni sono in calo. Dunque le persone entrano meno e comprano meno anche se spendono di più, ma questo perché i prezzi medi sono aumentati. A calare non sono gli ingressi legati al farmaco su prescrizione – che rimangono stabili – ma diminuiscono quelli legati all’ambito commerciale». E qui, spiega Nellas «potremmo ipotizzare che sempre più acquirenti si rivolgano all’online ma questo comunque non basterebbe a spiegare il fenomeno, perché il canale online pesa ancora solo il 7%» e precisa:

«Per provare a capirlo siamo andati a guardare dentro i comportamenti d’acquisto. Abbiamo utilizzato il panel ShopMind, che integra i dati della carta fedeltà E-Fidelity con le informazioni di sellout di New Line, e abbiamo osservato nel tempo il comportamento degli acquirenti su alcune categorie: probiotici, veterinaria, omeopatia, controllo del peso in ambito dell’automedicazione e idratanti viso. Quello che abbiamo visto è che il calo dei volumi è quasi sempre associato al calo più che proporzionale degli ingressi legati alla categoria, che sembra essere correlato ad una riduzione del numero di acquirenti che si rivolgono alla farmacia. Non si osserva una contrazione della frequenza di acquisto: chi continua a comprare mantiene dinamiche abbastanza stabili. Si riduce piuttosto il numero complessivo di persone che si rivolge alla farmacia». Conclude Nellas: «La buona notizia è che si perdono soprattutto i clienti meno fedeli. Il punto, però, è che i nuovi ingressi non compensano le uscite».

Loyalty in farmacia, il 10% dei clienti genera quasi metà del fatturato

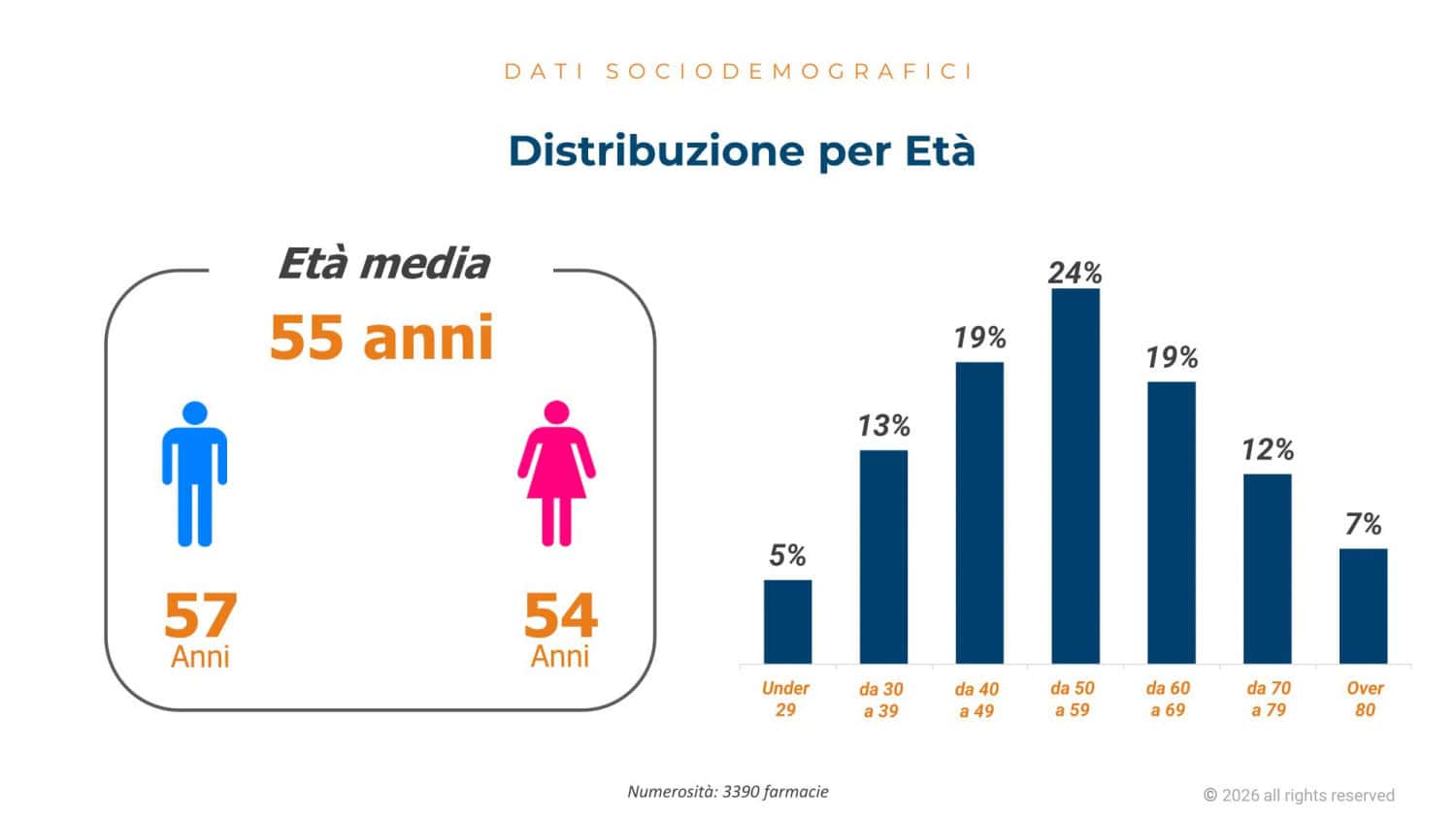

Se il calo degli ingressi riguarda soprattutto i clienti meno fedeli, una risposta arriva dall’ultima ricerca dell’Osservatorio Fedeltà (relativa all’anno 2025), costruita su un campione di oltre tremila farmacie e segmentata in cinque modelli: indipendenti, comunali, gruppi di proprietà – cioè le catene – e due tipologie di network, “light” e “strong”. «La distinzione nasce dal punto di vista della loyalty», ha spiegato Carlo Carmagnola (nella foto), Direttore Farloyalty, precisando che non si tratta necessariamente di categorie sovrapponibili ad altre classificazioni del settore. Dai dati emerge un profilo di clientela piuttosto stabile. Cresce la quota di uomini che sottoscrivono la carta fedeltà, ma il baricentro resta anagrafico: «L’età media continua a essere intorno ai 55 anni».

«La distinzione nasce dal punto di vista della loyalty», ha spiegato Carlo Carmagnola (nella foto), Direttore Farloyalty, precisando che non si tratta necessariamente di categorie sovrapponibili ad altre classificazioni del settore. Dai dati emerge un profilo di clientela piuttosto stabile. Cresce la quota di uomini che sottoscrivono la carta fedeltà, ma il baricentro resta anagrafico: «L’età media continua a essere intorno ai 55 anni».

L’ingresso nei programmi fedeltà conferma le difficoltà della farmacia nella relazione con la generazione Z: «La farmacia non intercetta i giovani», ha osservato Carmagnola. «Le persone iniziano a fare la carta fedeltà intorno ai 30 anni e, trattandosi in gran parte di donne, spesso dal momento della gravidanza. In un Paese con una natalità in calo è un segnale da non sottovalutare».

Accanto a questa difficoltà emerge però un elemento di solidità nel rapporto con il cliente. «Continua a esserci un buon livello di fiducia nei confronti della farmacia», ha aggiunto Carmagnola. «Oltre due clienti su tre lasciano senza difficoltà il numero di cellulare e una quota analoga accetta la profilazione».

La loyalty cresce soprattutto nelle catene

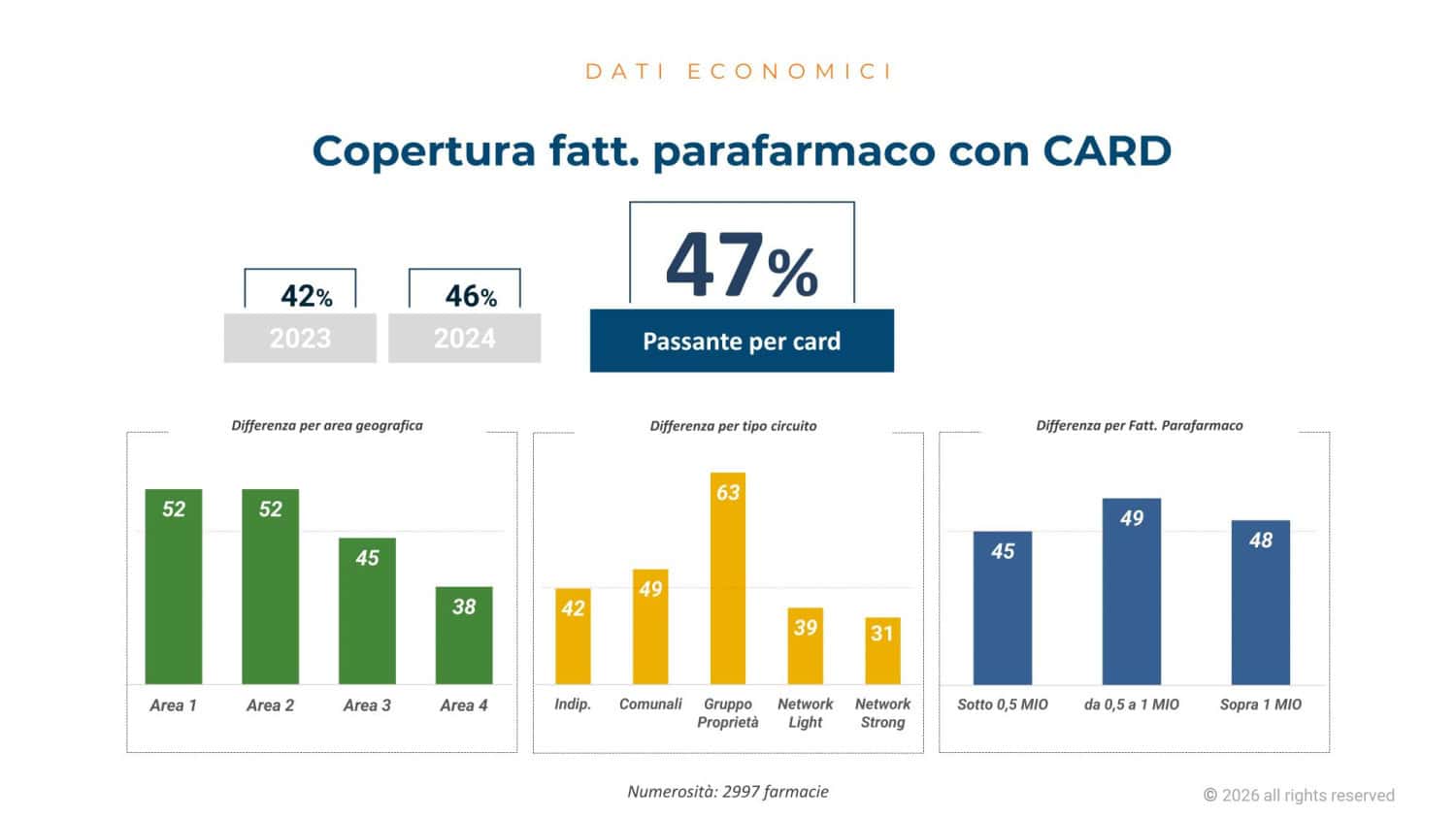

Il numero di carte fedeltà attive continua ad aumentare, ma la spinta arriva soprattutto dai gruppi di proprietà. «Le catene sono quelle che oggi credono di più nell’emissione delle card», ha spiegato Carmagnola. Nelle farmacie appartenenti a gruppi si arriva in media a 2.995 carte per punto vendita, anche grazie a una forte attenzione organizzativa. «La differenza la fanno i collaboratori al banco».

La diffusione delle card si riflette anche nel peso della loyalty sulle vendite. «Nelle farmacie di gruppo, fatto 100 euro di parafarmaco 63 euro sono generati da clienti con carta fedeltà».

Fuori dalle catene, la quota si riduce: le indipendenti si collocano su valori più bassi, mentre nei network pesa una filiera decisionale più lunga, dove la proposta di loyalty deve passare attraverso più livelli organizzativi prima di arrivare al banco.

Frequenza in calo, ma cresce il valore dei clienti più fedeli

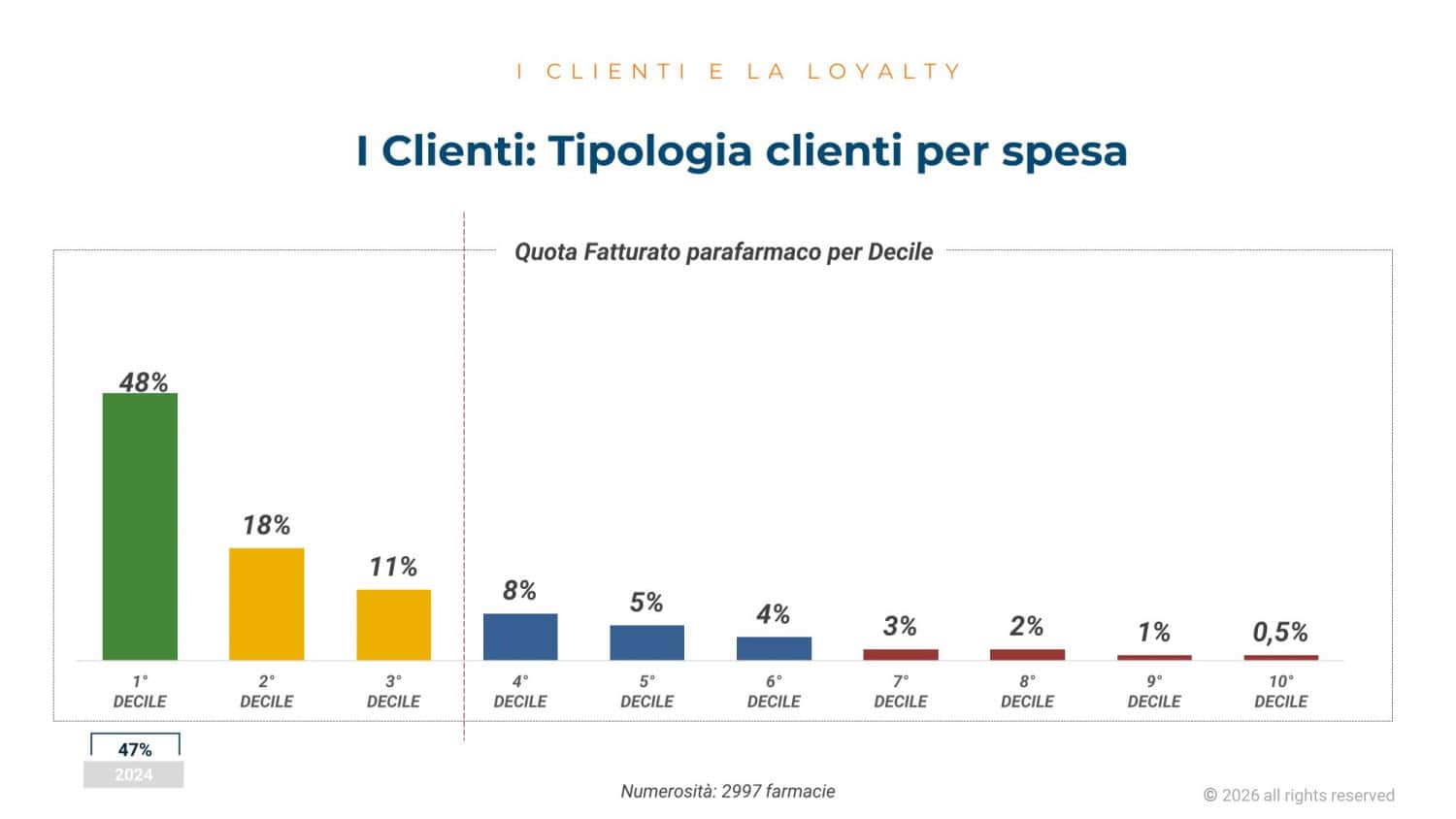

Se lo scontrino medio rimane sostanzialmente stabile – 26,30 euro nel parafarmaco – la dinamica più significativa riguarda la frequenza di visita. Il tempo medio di ritorno in farmacia si allunga e raggiunge 117 giorni: «Significa semplicemente che le persone entrano meno spesso», ha sintetizzato Carmagnola. Emerge però una forte concentrazione del valore. «Se prendiamo 100 mila euro di fatturato parafarmaco generato da clienti con carta fedeltà, 48 mila euro arrivano dal primo decile, cioè dal 10% dei clienti più spendenti». Il valore medio annuo di un cliente con card è di 196 euro, ma nel primo decile sale a 941 euro.

«I clienti più fedeli alla farmacia sono aumentati», ha osservato Carmagnola. «Probabilmente quelli che si sono spostati verso altri canali sono i clienti della coda».

L’indicazione per chi lavora nel canale è netta: «Non basta cercare di fidelizzare tutti allo stesso modo. Esiste una fetta di clientela anche molto piccola – circa il 10% – che ha un valore altissimo per la farmacia e che deve essere seguita con dinamiche dedicate».

Coupon e relazione: due leve che convivono

La loyalty non passa soltanto dalle carte distribuite, ma anche dalle iniziative che le farmacie attivano per mantenere la relazione con i clienti. «Le farmacie indipendenti attivano in media un’iniziativa al mese, che può essere una comunicazione o un coupon», ha spiegato Marcello Genovese, Marketing Project Manager Farloyalty. Nelle catene e nei gruppi organizzati il numero di iniziative è più elevato, grazie a strutture dedicate al marketing. Il coupon resta lo strumento più diffuso, ma non è l’unica leva. «Se sommiamo tutte le iniziative di comunicazione che non utilizzano la leva del prezzo arriviamo a livelli molto simili a quelli dei coupon», ha osservato Genovese.

È qui che emerge una differenza significativa tra modelli di farmacia. «Le farmacie indipendenti lavorano molto sulla relazione con il cliente», ha spiegato. «Cercano di identificare il cliente e di dare il consiglio giusto alla persona giusta nel momento giusto».

Perché funzionano i coupon da 5 euro

Uno degli strumenti più utilizzati resta il coupon, monitorato dall’Osservatorio negli ultimi tre anni. «Circa il 50% dei coupon viene emesso direttamente nel punto vendita», ha spiegato Carmagnola. In questi casi la redemption risulta più elevata rispetto alle iniziative inviate via mail o sms. Nel complesso la redemption media delle iniziative si colloca intorno al 9%.

I coupon inviati direttamente al cliente – per esempio via sms – hanno una vita media più breve, intorno ai 14 giorni. Quelli distribuiti in farmacia restano attivi più a lungo, tra i 26 e i 39 giorni.

La differenza, ha spiegato Carmagnola, è legata anche al ruolo del farmacista. «Quando il coupon nasce al banco, insieme al consiglio del farmacista, il cliente tende a ricordarsene di più». Dove manca questa spinta, la redemption diventa più difficile. Anche per questo, nelle catene e nei network, stanno aumentando i sistemi di promemoria automatico, pensati per ricordare al cliente l’esistenza del coupon e riattivare l’acquisto.

Sul formato prevalgono i coupon a valore. «Il più utilizzato è il coupon da 5 euro, seguito da quello da 10 euro». Tra gli sconti percentuali domina invece il 20%. La ragione è legata allo scontrino medio della farmacia: «Quando lo scontrino è relativamente basso, lo sconto a valore risulta più efficace dello sconto percentuale». Spesso lo sconto è legato anche a una soglia minima di spesa. «Oggi il valore medio richiesto per utilizzare il coupon è salito a 31,49 euro».

Il caso della “Farmacia Rossi”

La loyalty «non è un amuleto», da sola non basta. E lo dimostra il caso della “Farmacia Rossi”, una farmacia analizzata dall’Osservatorio, dove il programma loyalty era stato introdotto già nel 2013, ma per anni era rimasto poco utilizzato. Il cambiamento arriva quando la farmacia decide di riprendere in mano il programma e di utilizzarlo in modo più strutturato, lavorando sulla relazione con il cliente: più iniziative di comunicazione, maggiore coinvolgimento dei collaboratori al banco e soprattutto una attività di targettizzazione dei clienti: «Le comunicazioni non erano mai generiche», ha spiegato Marcello Genovese. «C’è stato un lavoro molto forte di segmentazione: ogni cliente riceveva proposte coerenti con i suoi acquisti». E i collaboratori della farmacia sono stati coinvolti nel raccontare ai clienti il vantaggio concreto della carta fedeltà. «La loyalty non è un amuleto», ha concluso Genovese. «Funziona quando diventa relazione con il cliente, conoscenza dei suoi comportamenti e azione continua».