Tre possibili scenari per il Largo Consumo Confezionato nella chiusura del 2026, costruiti sui dati dei primi mesi dell’anno e su ipotesi macro e di filiera. Li ha delineati Circana in una nuova analisi previsiva sul mercato italiano, pensata per offrire a industria e distribuzione una lettura di quanto sta accadendo e una bussola per le decisioni dei prossimi mesi.

Il 2025 si è chiuso in crescita, con i volumi in aumento dell’1,8% e le vendite a valore del 3,1%. Rispetto al periodo prepandemia, i volumi risultano superiori di oltre il 13%, mentre la spesa complessiva delle famiglie nel comparto è cresciuta di circa 30 miliardi di euro. A trainare la crescita, oltre all’inflazione, sono stati l’ampliamento degli assortimenti e i segmenti ad alto valore percepito nelle aree del benessere e della sostenibilità.

Il peso crescente del benessere nel carrello della GDO emerge anche da una recente analisi Circana sugli integratori, già approfondita da PharmaRetail in questo articolo: nel 2025 le vendite hanno superato i 237 milioni di euro (+3,4% rispetto all’anno precedente), con i segmenti Sonno & Serenità (+12,4%) e Articolazioni & Ossa (+11,4%) a guidare la crescita. Un dato che conferma l’ingresso sempre più stabile dei prodotti per il benessere nel carrello della distribuzione moderna.

Sul Largo Consumo Confezionato nel suo complesso, i primi mesi del 2026 mostrano invece un rallentamento: il trend a valore si attesta intorno a +1,6% e quello dei volumi a +0,6%, secondo i dati progressivi al 19 aprile 2026. Il comparto continua comunque a svolgere un ruolo di calmieratore dei prezzi, con i listini LCC in crescita dello 0,5% a fronte di un carrello della spesa ISTAT in aumento del 2,2%.

Sul fronte dei canali, i supermercati sotto i 2.500 mq sostengono la crescita, mentre i discount registrano una lieve flessione della quota. La marca del distributore, dopo un 2025 robusto, rallenta il passo pur mantenendo un ruolo importante nella difesa del potere d’acquisto. La leva promozionale è in ripartenza, ma oltre la metà delle categorie del Largo Consumo si trova in una situazione di inefficienza promozionale: “fare più promozioni” non è di per sé sufficiente a sostenere i volumi.

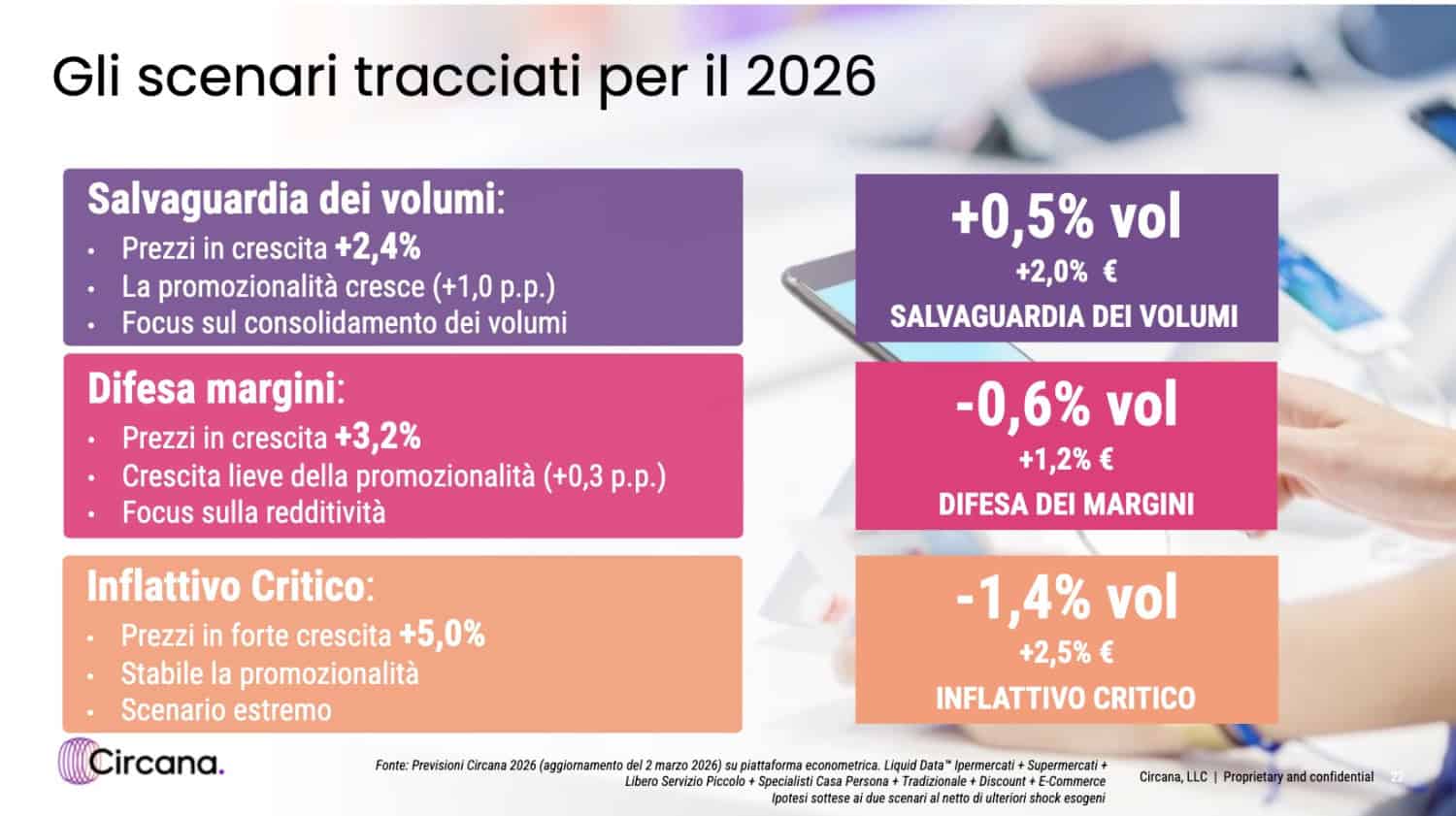

Tre traiettorie per la chiusura dell’anno

Tornando alle traiettorie di chiusura 2026, Circana precisa che vanno lette come possibili evoluzioni del mercato, non come previsioni puntuali. Restano infatti legate all’andamento dei prossimi mesi e non considerano eventuali nuovi shock esterni, dal peggioramento del quadro geopolitico a eventi climatici estremi.

Difesa dei margini

Il primo scenario vede gli operatori privilegiare la redditività, accettando una maggiore pressione sui volumi. I prezzi crescerebbero di circa il 3,2%, la promozionalità aumenterebbe in modo moderato, con +0,3 punti percentuali, e a fine anno si configurerebbe una contrazione dei volumi di circa -0,6%, a fronte di una crescita delle vendite a valore nell’ordine di +1,2%.

Salvaguardia dei volumi

Il secondo scenario punta invece sulla competitività di prezzo e sulla frequenza d’acquisto. I prezzi crescerebbero meno, +2,4%, la promozionalità in misura più marcata, +1,0 punto percentuale, con un risultato previsto di +0,5% sui volumi e +2,0% a valore.

Scenario inflattivo critico

Il terzo scenario è quello più severo: prezzi in forte crescita, +5,0%, promozionalità sostanzialmente stabile, volumi in flessione di circa -1,4% e vendite a valore in crescita del 2,5%, prevalentemente per effetto dei prezzi. Una crescita nominale che pagherebbe il costo di un’ulteriore erosione della domanda reale, con possibili impatti sulla composizione del carrello e sul trading down.

«Nel 2025 la GDO ha consolidato la crescita assorbendo quote da altri canali. Da parte dei player c’è stata l’innovazione delle proposte che, seppur limitata, ha comunque fatto da traino nella crescita dell’LCC», commenta Marco Limonta, CPG Director di Circana. «I primi mesi del 2026 mostrano un mercato in rallentamento ma comunque sempre in crescita, con l’LCC che continua a contenere la dinamica dei prezzi rispetto al carrello ISTAT».

Industria e distribuzione dovranno, secondo Circana, scegliere quale equilibrio costruire nei prossimi mesi: proteggere i margini, rilanciare i volumi o prepararsi a un eventuale scenario inflattivo critico, lavorando su assortimenti, posizionamento di prezzo e promozionalità in una logica di medio periodo.