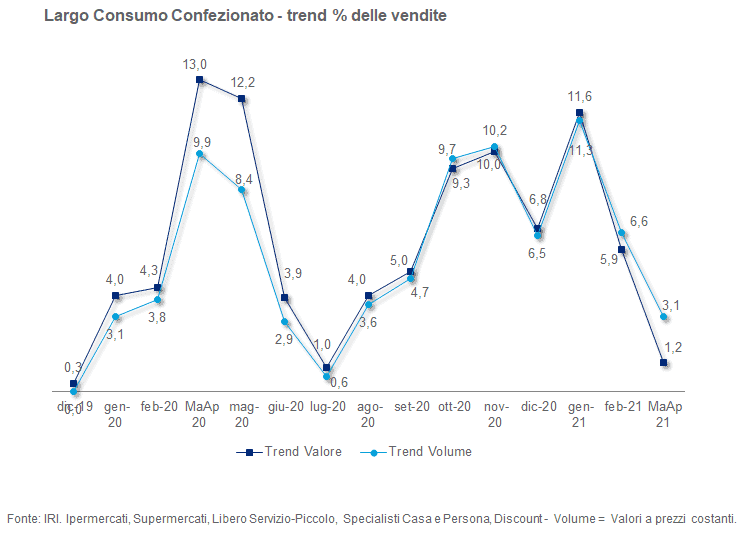

La permanenza dello stato di allarme pandemico e la gradualità dell’allentamento delle misure restrittive che ha spinto al mantenimento delle chiusure di bar e ristoranti fino al 25 aprile, ha fatto sì che le che le vendite dei prodotti di Largo Consumo nella distribuzione moderna abbiano continuato a beneficiare della migrazione in ambito domestico di parte dei consumi Alimentari.

Anche se i primi dati dopo le riaperture (seppur parziali) indicano una tendenza della popolazione italiana a recuperare i comportamenti pre-Covid più rapida rispetto alle attese.

Ma in base all’ultimo report di IRI, vediamo che ancora ad aprile l’atteso rimbalzo con l’impennata della domanda di marzo-aprile 2020 di fatto non c’è stato, poiché le vendite hanno sostanzialmente tenuto i livelli elevati dell’anno scorso.

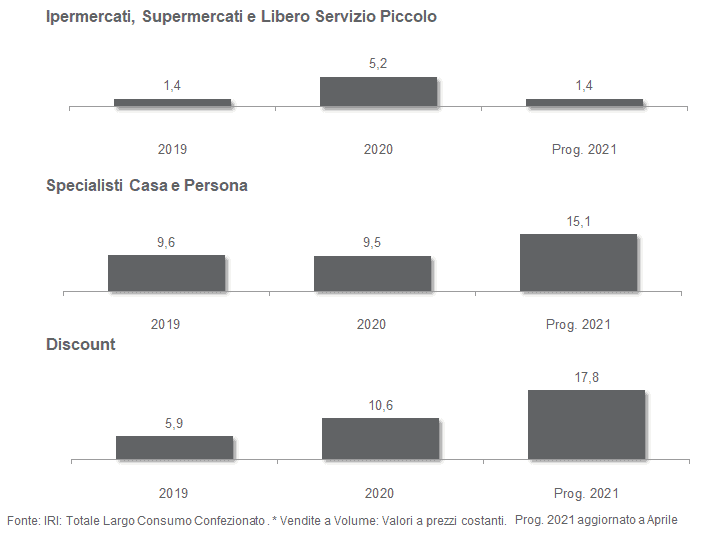

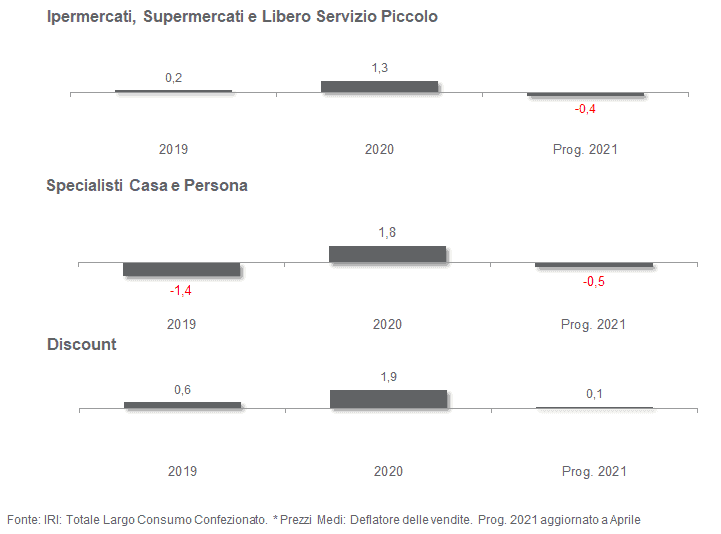

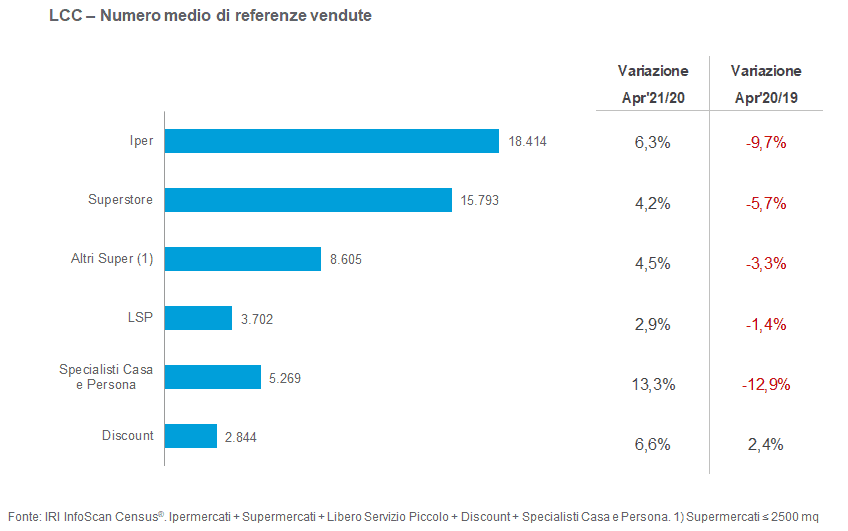

La crisi economica però si fa sentire e il Discount si conferma il canale dominante dello scenario distributivo, con un tasso di sviluppo di molto superiore a quello della Distribuzione Moderna «classica».

Alimentari e bevande trainano la crescita nel largo consumo confezionato che registra anche un’accelerazione di Specialisti Casa Persona che si confrontano con i cali anomali del primo lockdown di marzo-aprile 2020.

All’interno del Personal Care, la ripresa delle categorie “beauty” compensa ampiamente la flessione dei prodotti “be-safe”. Infatti crescono cosmesi e profumeria ma arretra l’acquisto di prodotti per la protezione e la disinfezione individuale, una tendenza che molto probabilmente verrà confermata nei prossimi mesi.

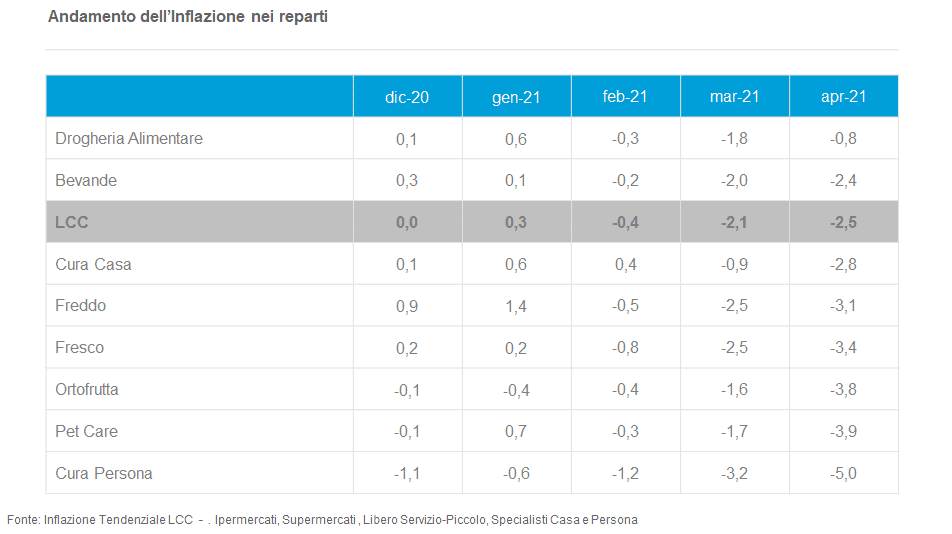

Il confronto con le anomalie del primo lockdown è evidente anche nell’andamento di prezzi e promozioni: i prezzi segnano una discesa, mentre la pressione promozionale balza in alto. Da segnalare che il calo dei prezzi coinvolge tutti i reparti.

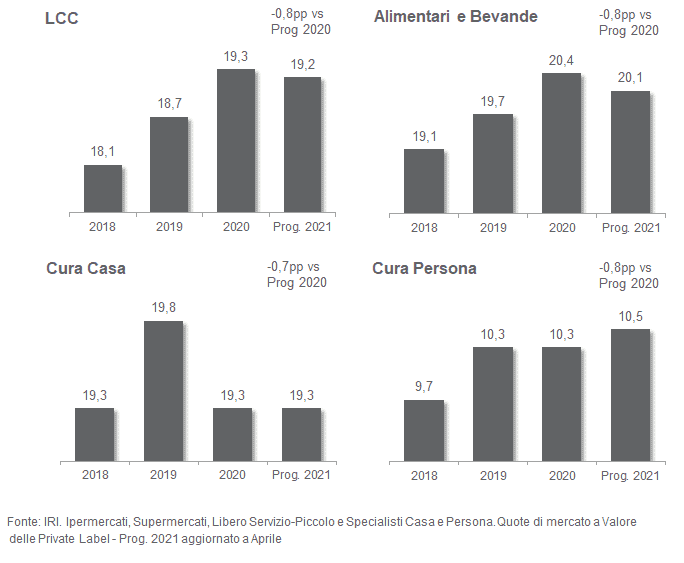

Le Marche del Distributore calano di quota anche in aprile, una tendenza ovviamente spiegata anche in questo caso dal raffronto con il balzo eccezionale registrato durante il primo bimestre della pandemia (marzo-aprile 2020).

L’offerta a scaffale torna in positivo sia per Industria di Marca che per Marca del Distributore, ma anche in questo caso incide il confronto con l’andamento anomalo della controcifra.

Che cosa succederà da adesso in poi? La campagna vaccinale accelera e nelle prossime settimane e mesi si va verso una progressiva riapertura di diverse attività. Le previsioni indicano che, dal terzo trimestre dell’anno, è atteso un rimbalzo dell’economia e la crescita sarà concentrata nei servizi legati al turismo, alberghi, ristorazione e porterà a una prima ripresa dell’abbigliamento.

Tuttavia l’aumento fisiologico dei consumi legato alle riaperture non sarà completo. Alla fine della crisi vi sarà una quota di popolazione che sarà stata espulsa dal mercato del lavoro e avrà difficoltà a rientrarvi.

Anche perché, in assenza di proroga del decreto sostegni bis, dal 1° luglio 2021, con l’uscita dalla cassa Covid, finisce anche il divieto di licenziamento.

È molto probabile che, nei prossimi mesi, saranno molti i nuclei familiari che sperimenteranno condizioni di disagio e tenderanno a limitare i consumi. Questo porterà a un downgrade nelle tipologie di prodotti acquistati, e probabilmente continuerà a premiare i formati distributivi più economici.