Il bimestre marzo-aprile è quello in cui l’emergenza sanitaria ed economica dovuta al Covid-19 ha toccato il suo apice, con effetti destinati a durare a lungo nelle economie di tutto il mondo. L’Italia, primo paese ad essere colpito in Europa, e anche il più impattato, secondo i principali esperti macroeconomici pagherà un prezzo alto nel tempo con un crollo della produzione interna, un forte arretramento di alcuni settori e un significativo impoverimento di parte della popolazione (anche con il rischio di marginalizzazione di alcune fasce delle classi medie). Esiti che dovrebbero in parte essere contrastati dal rafforzamento degli ammortizzatori sociali e dal flusso di liquidità ad aziende e cittadini.

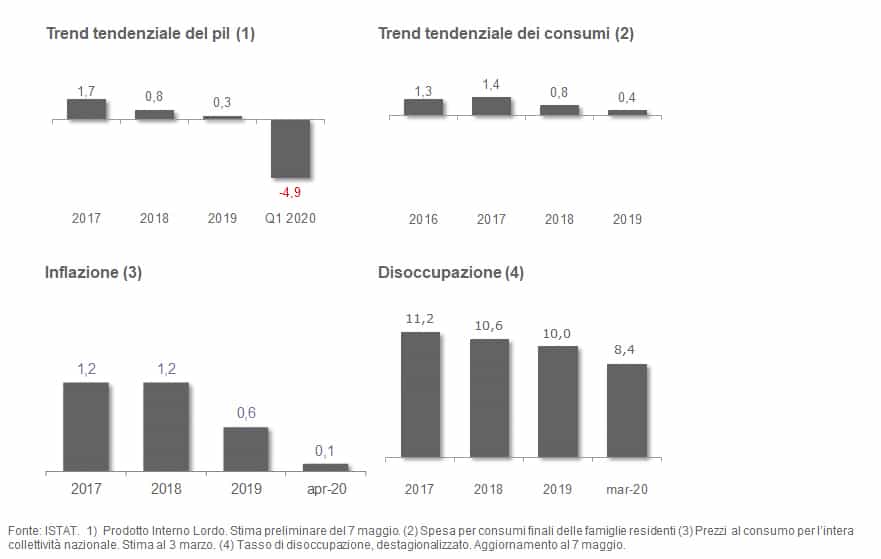

Secondo i dati ISTAT aggiornati al 7 maggio, la stima preliminare del Pil riferita al primo trimestre indica una caduta dell’attività economica rispetto al trimestre precedente pari al 4,7%, con una variazione acquisita per il 2020 del -4,9%

In aprile 2020 l’inflazione è praticamente «azzerata» (+0,1% sia congiunturale che tendenziale).

Il tasso di disoccupazione è «formalmente» sceso all’8,4%, ma questo dato è influenzato dalla sospensione dei licenziamenti imposta per decreto legge, che ha spostato la contabilità dei senza lavoro nella fascia degli inattivi (+0,8 punti percentuali).

Il Largo Consumo, in piena fase di «lockdown», ha retto con efficacia alla forte pressione di domanda di beni primari. La filiera ha dovuto infatti fare fronte sia alla corsa alle scorte domestiche (dovuta al «panico» iniziale), sia alla domanda alimentare causata dalla chiusura dei canali di consumo Out of Home, sia infine alle nuove esigenze generate dal confinamento forzato in casa (spesso anche lavorativo).

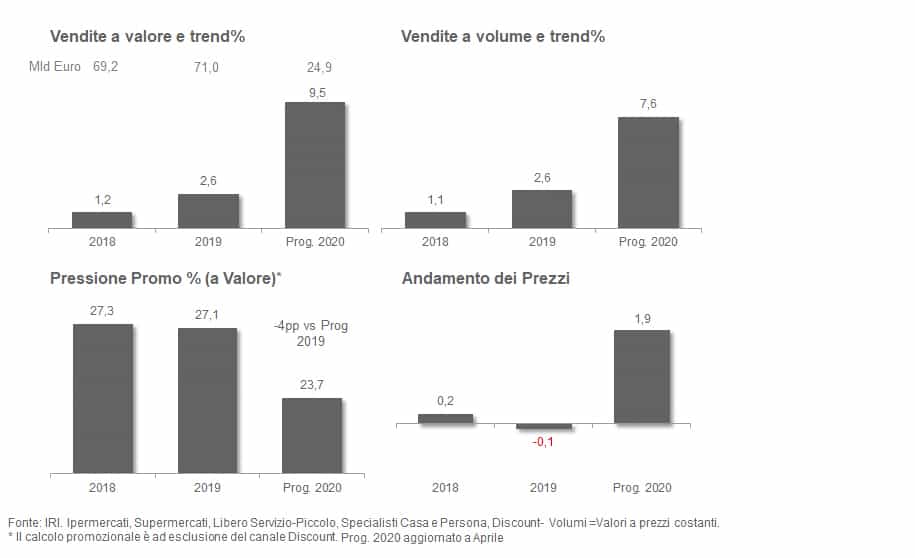

Le vendite di Prodotti Confezionati di Largo Consumo nella Distribuzione Moderna segnano in questo bimestre un picco storico con tassi di crescita che oscillano attorno al +10%.

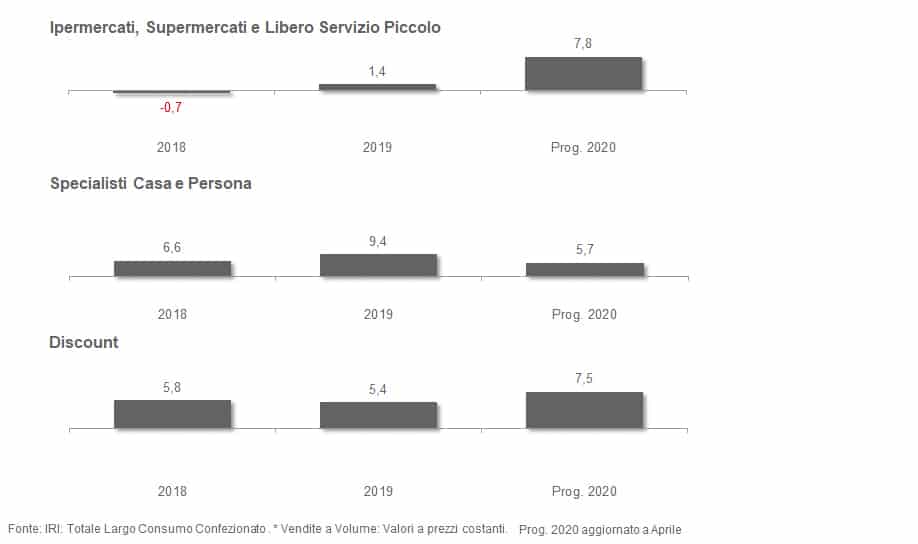

Gli Specialisti Casa e Persona subiscono invece un forte rallentamento delle vendite a causa del calo di molte categorie di prodotti per la Persona e per episodi di «lockdown» di alcuni esercizi o per vendita non consentita in diverse catene della GDO. L’impennata degli acquisti ha toccato soprattutto i comparti Alimentari (prodotti scorta, surgelati, ingredienti per preparazioni domestiche) e le categorie «be safe», prevalentemente nel Cura Casa.

Meno elevata la pressione di domanda per le Bevande e per il Cura Persona, che sconta per molte categorie (es. la cosmetica) l’azzeramento delle occasioni di socializzazione.

Le inevitabili problematiche sorte sul fronte della logistica (con la moltiplicazione degli episodi di out of stock) e la sensibile riduzione del ricorso alle promozioni hanno fatto risalire i prezzi finali al dettaglio, in controtendenza rispetto all’inflazione generale del Paese.

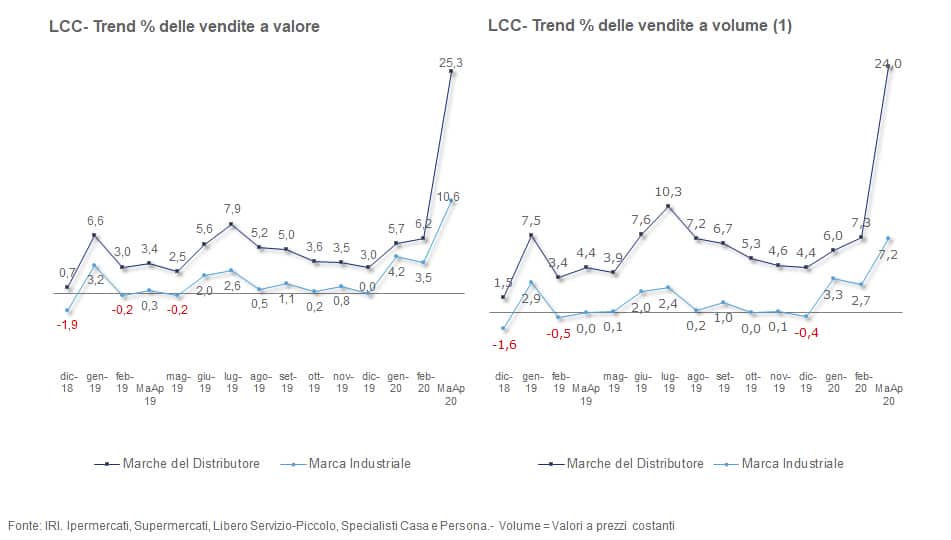

In questa situazione emergenziale saltano le normali logiche di composizione dei basket di spesa: i prodotti a Marchio del Distributore prendono un vantaggio segnando tassi di sviluppo delle vendite più che doppi rispetto ai Marchi Industriali.

Il grafico mostra come l’emergenza sanitaria fa impennare le vendite LCC nel primo trimestre del 2020. Marzo-Aprile fanno accelerare il trend nel progressivo del primo trimestre 2020. La risalita dei prezzi, che coincide con l’affievolimento della pressione promozionale, spinge il giro d’affari sensibilmente al di sopra del passo degli acquisti in volume.

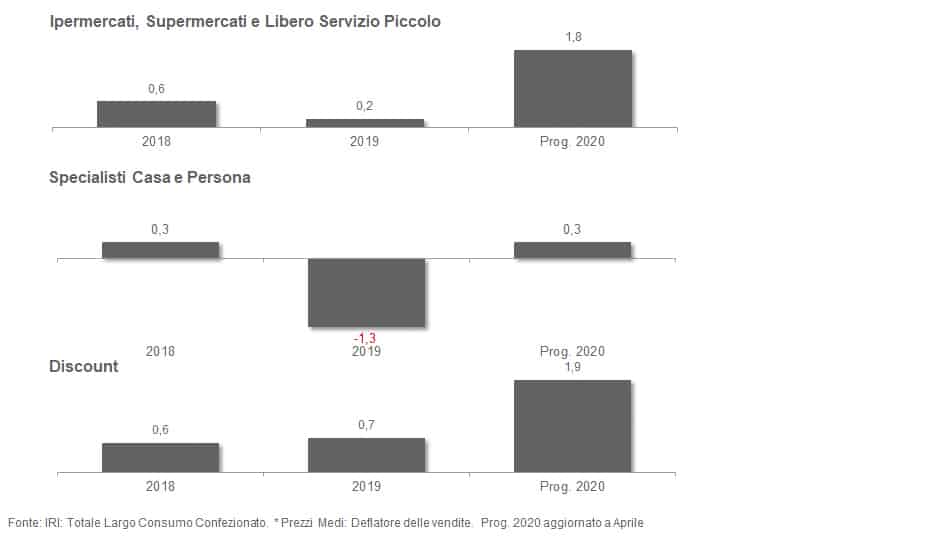

Tutti i canali assorbono «l’urto» eccezionale della domanda. Ma gli Specialisti Casa e Persona soffrono di cali nei reparti Persona.

Il dato complessivo dei canali classici» (Iper, Super e LSP) nasconde l’impennata delle vendite nei formati di prossimità (Supermercati e Superette) a cui si contrappone il calo delle superfici di maggiori dimensioni, soprattutto se delocalizzate rispetto ai bacini urbani dove si concentra la popolazione.

Il rallentamento degli Specialisti Casa e Persona nel progressivo di aprile è causato dai cali nei reparti Persona e da alcune temporanee chiusure di parte dei punti di vendita soprattutto in Marzo.

In rialzo importante i prezzi medi in tutti i formati (che sconta la contrazione dell’attività promozionale), con l’eccezione degli Specialisti Casa e Persona, che comunque «rimbalzano» in positivo.

Ottime performance per le marche del distributore. Vediamo infatti che le vendite della MDD hanno spuntato una crescita dei volumi tripla rispetto alle Marche Industriali.

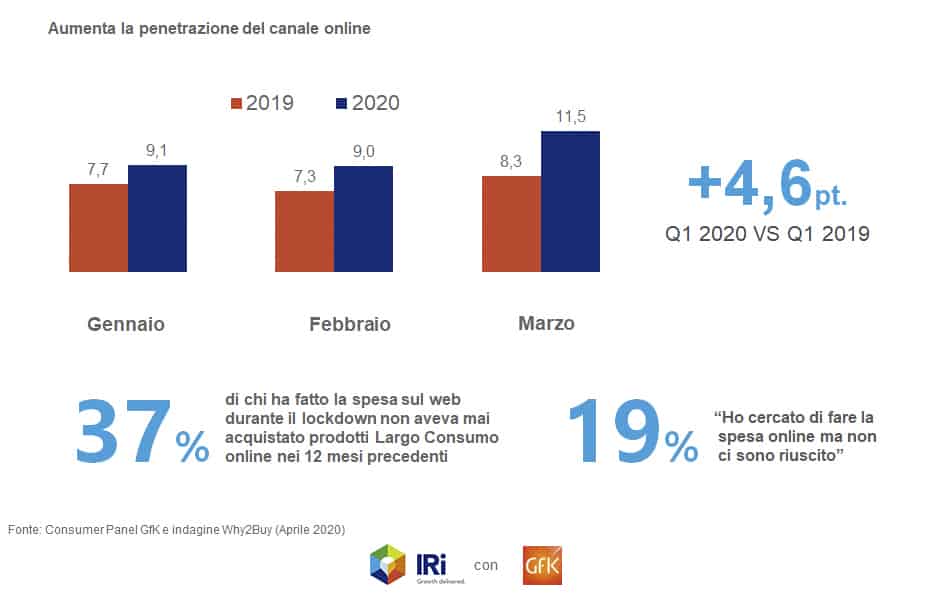

E, come in tutti i comparti, vediamo che anche nel largo consumo confezionato, l’online registra numeri sempre più importanti e che gli italiani ricorrono sempre più spesso alla spesa sul web.