Carrelli stracolmi e scaffali vuoti in tutti i supermercati: sono le immagini a cui ci ha abituato l’ultima settimana. Litigi per accaparrarsi l’ultimo disinfettante, scorte di pasta esaurite, code davanti agli ingressi: è lo scenario apocalittico della GDO in Italia che, nelle zone rosse, focolaio dell’infezione del Coronavirus, ha registrato picchi del +50% e addirittura crescite a tre cifre per mercati come gli igienizzanti mani.

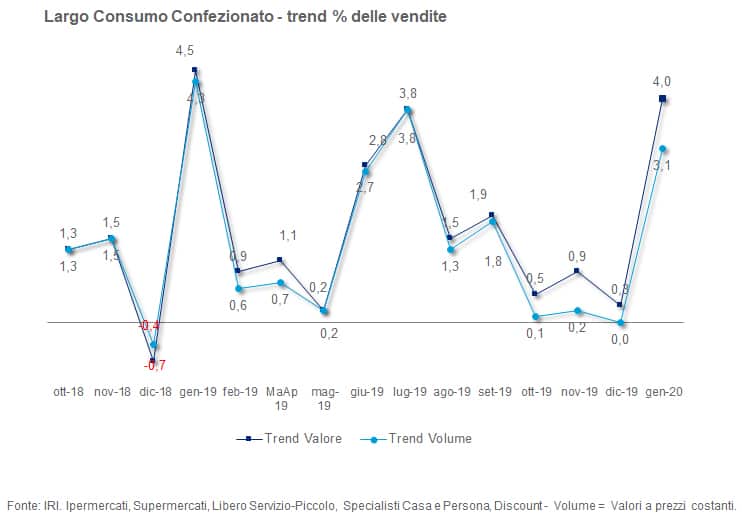

Seppur ancora molto lontano dal boom dell’ultimo periodo, l’analisi di IRI di gennaio evidenzia un inizio 2020 che segna un balzo importante nella GDO. Un dato però di difficile lettura perché condizionato da peculiarità di calendario (buona parte degli acquisti di Capodanno confluiscono nella prima settimana commerciale del 2020).

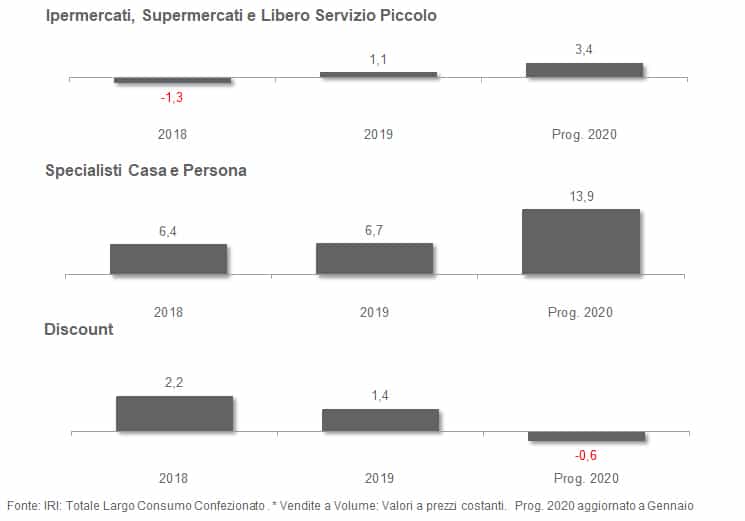

Tuttavia l’intonazione di fondo del comparto resta comunque positiva. In crescita Ipermercati, Supermercati, Libero Servizio Piccolo e Specialisti Casa e Persona, mentre il tendenziale del Discount risente ancora del confronto con i livelli elevati registrati ad un anno di distanza.

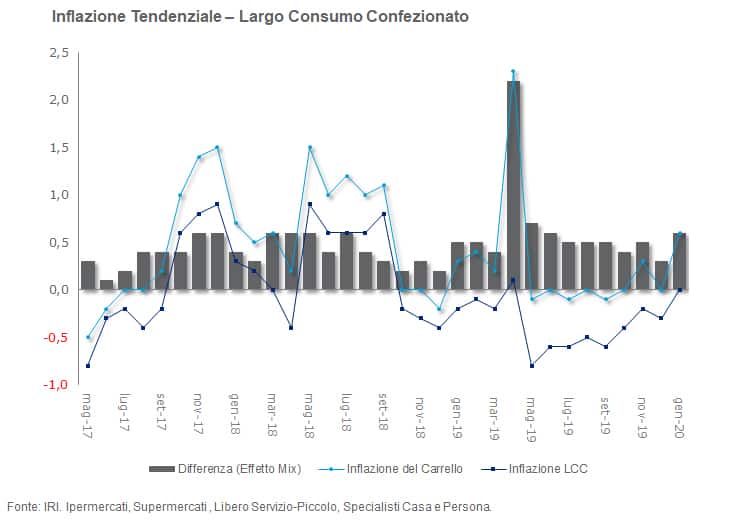

L’analisi indica che la pressione promozionale di prezzo continua a calare, sia per le Marche Industriali che per le Marche del Distributore.

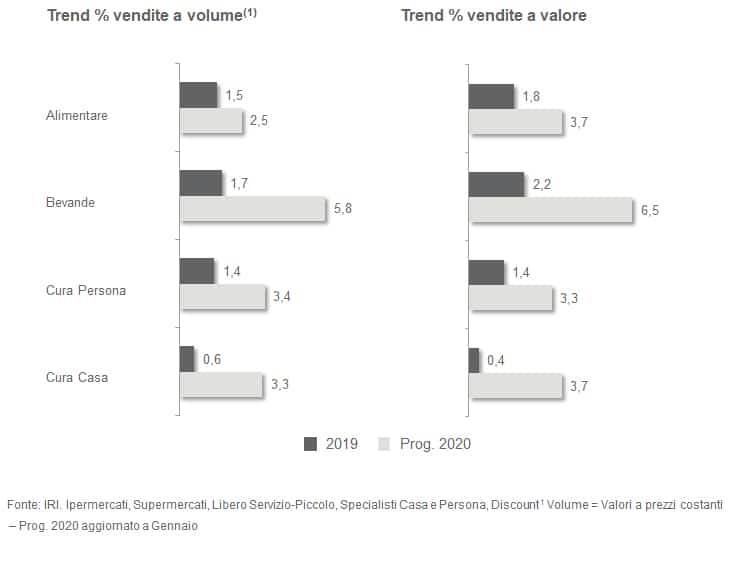

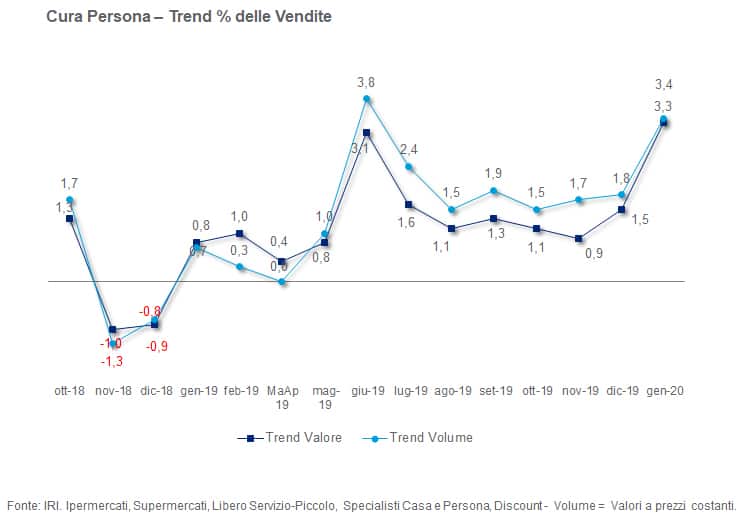

Il balzo delle vendite riguarda gli alimentari, influenzati positivamente dal Capodanno, ma anche il Cura Persona.

A differenza dagli altri reparti, i prezzi medi del Cura Persona restano sostanzialmente fermi sui livelli della controcifra 2019. Ne consegue che l’entità della crescita di ricavi e volumi si equivale.

Si arresta la deflazione del LCC (a parità di basket degli acquisti) e contemporaneamente si rafforza la tendenza a comporre un carrello più «ricco» (trading-up). Su questo punto è da considerare però l’influenza dell’anomalia di calendario che abbiamo segnalato.

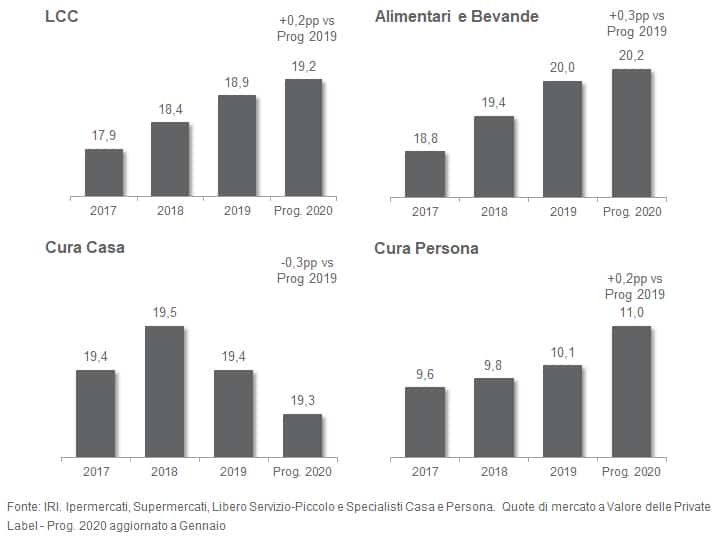

Le Marche del Distributore continuano a rafforzare la propria quota di mercato, anche se ad una velocità più ridotta rispetto ai riscontri del 2019 (+0,2pp vs +0,5pp). Anche in questo caso il rallentamento potrebbe in parte essere condizionato dagli effetti di calendario.

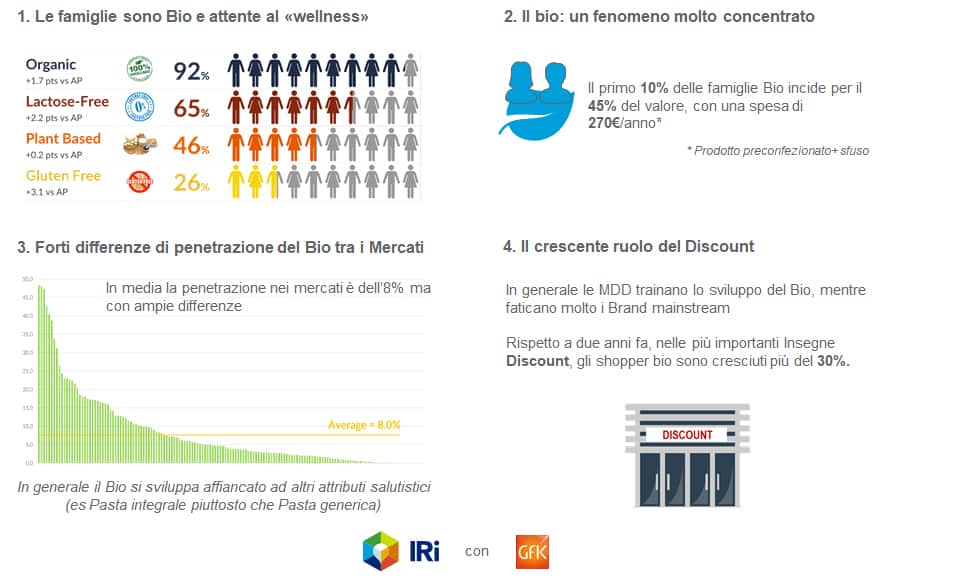

Un fenomeno in continua ascesa è quello del BIO, che incide sulle abitudini dei consumi e sul valore della spesa. Le famiglie sono sempre più attente al wellness e acquistano prodotti certificati biologici, una quota che ha raggiunto l’8% del mercato.