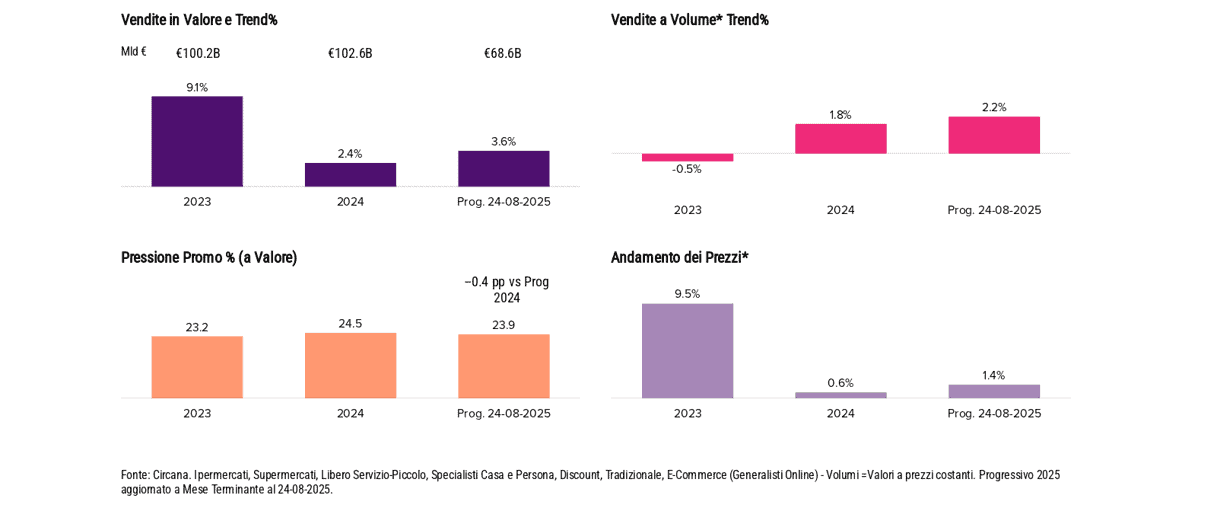

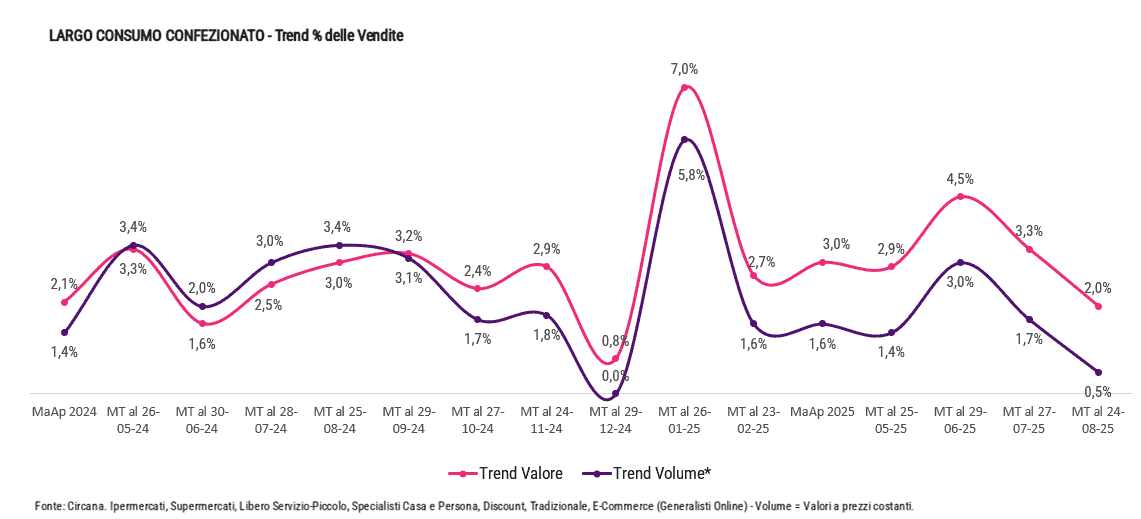

Il Largo Consumo chiude l’estate con passo meno brillante. Dopo un primo semestre sostenuto dall’aumento dei prezzi e dal contributo positivo di alcuni reparti, agosto segna un rallentamento: i volumi crescono ancora ma a un ritmo molto più contenuto rispetto alla media dell’anno. È la fotografia che emerge dalle rilevazioni Circana sul Largo Consumo Confezionato, che raccontano un 2025 complessivamente in crescita ma con segnali di cautela nei comportamenti d’acquisto.

Alla chiusura di agosto, il progressivo segna +3,6% a valore e +2,2% a volume. Il mese frena sul fronte dei volumi, che si fermano a +0,5%, in calo rispetto a luglio.

I reparti: segnali opposti nel non alimentare

Il quadro dei reparti conferma l’andamento positivo di alcune aree e la difficoltà di altre. Nel non alimentare emergono due tendenze contrapposte: da un lato, il Petcare si conferma fra i comparti più dinamici, con un trend superiore alla media generale (+4,9% nel progressivo).

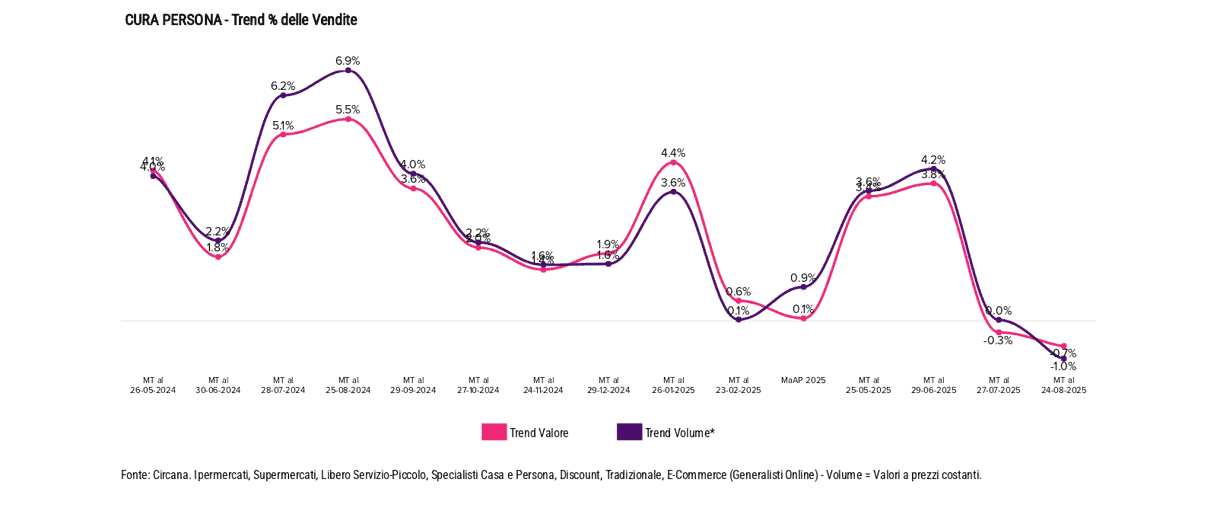

Dall’altro lato, il comparto Cura Persona registra un passo indietro: -1,0% ad agosto, dato che evidenzia una fase di rallentamento dopo una prima parte dell’anno più equilibrata. La contrazione, letta nel contesto di agosto, suggerisce una maggiore prudenza dei consumatori sugli acquisti non strettamente necessari.

Canali: supermercati solidi, ipermercati ancora in difficoltà

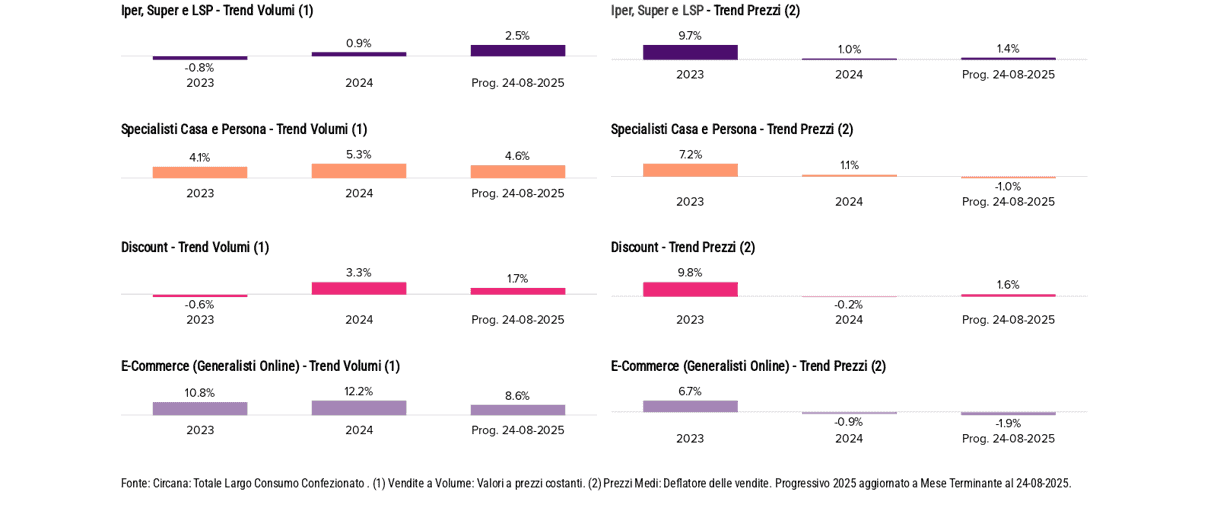

La fotografia dei canali mostra un contributo solido da Supermercati (+1,8%) e Libero Servizio Piccolo (+1,7%), che tengono sopra media la performance della GDO complessiva (+1,2%). Gli Ipermercati restano in flessione (-3,1%). Nel mese di agosto i Discount registrano una lieve contrazione (-0,6%), mentre i Drugstore continuano a crescere (+1,8%).

Un segnale interessante arriva dall’online: pur con una quota limitata (3,1% delle vendite complessive), si conferma più vivace dei canali fisici (+6,8% YTD, +6,6% ad agosto), a indicare che il digitale continua a guadagnare spazio, anche se con un peso ancora ridotto.

Marca privata e promozioni: meno frequenza, più profondità

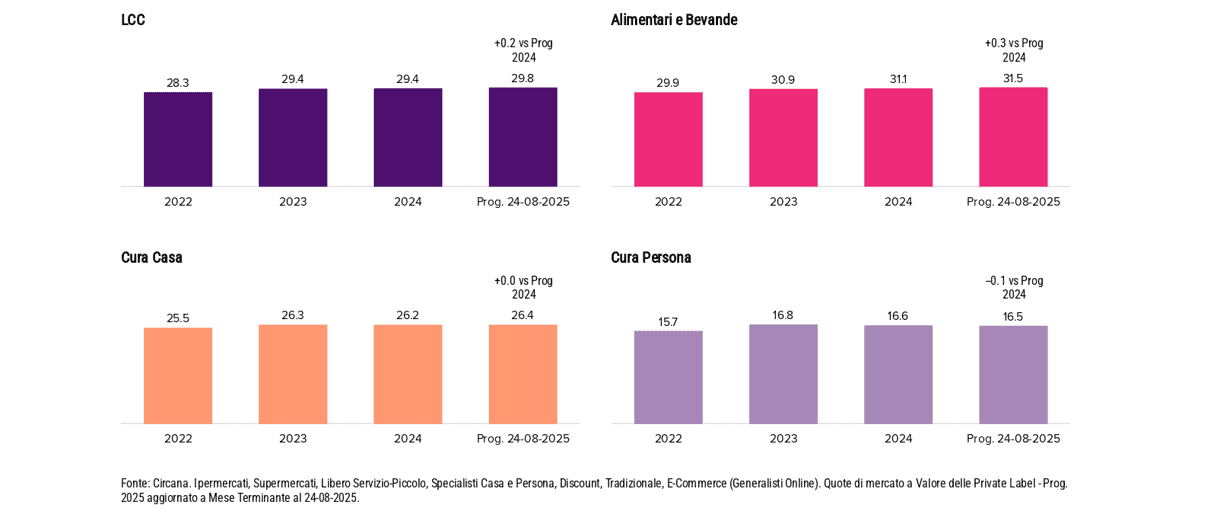

La marca privata amplia leggermente la propria presenza: nel progressivo guadagna 0,2 punti quota a valore, attestandosi intorno al 30%. Un segnale di consolidamento che riflette la scelta dei consumatori di bilanciare convenienza e assortimento.

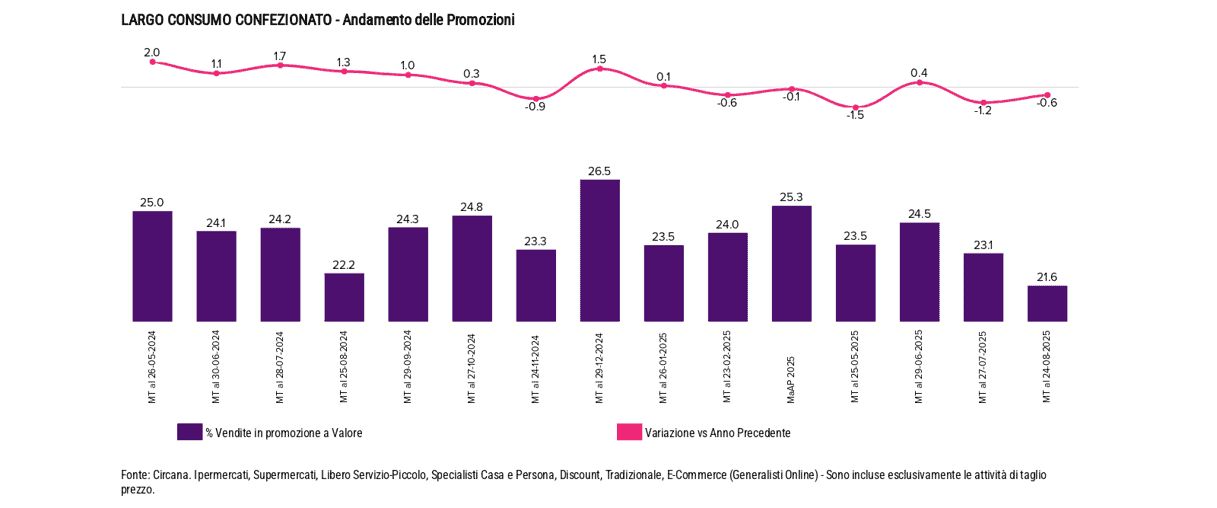

Sul fronte delle promozioni, si registra una riduzione della frequenza (-0,4 pp) ma una maggiore profondità degli sconti (+0,7 pp) e un incremento dell’efficacia (+1,2 pp) rispetto all’anno precedente. In altre parole, meno iniziative ma più mirate, con un impatto concreto sul carrello.

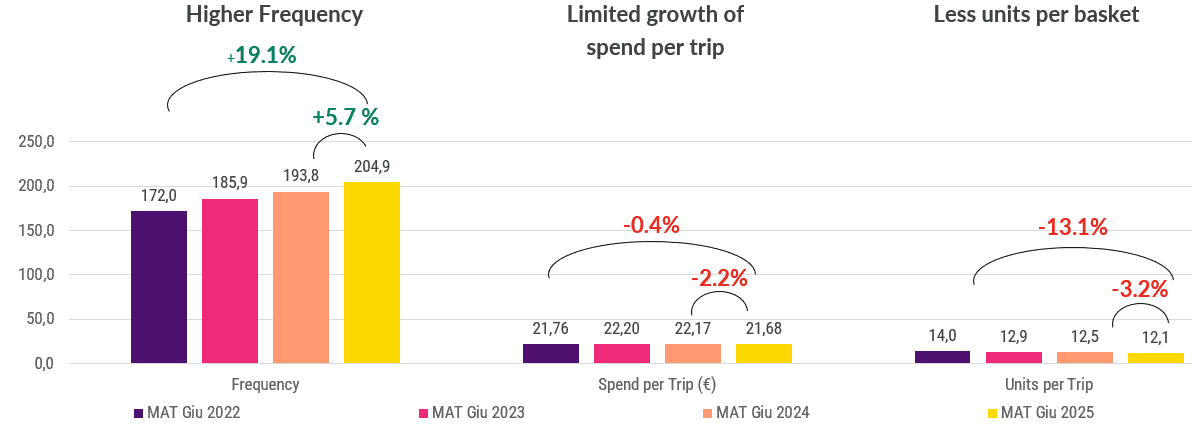

Shopper: più visite, carrelli più leggeri

Anche i comportamenti degli shopper confermano la fase di maggiore cautela. La spesa si distribuisce su più momenti, con frequenza d’acquisto in aumento (+5,7%) ma scontrini più leggeri: la spesa media per atto cala leggermente (-0,4%) e le unità per carrello segnano un calo marcato (-13,1%). Un comportamento che riflette scelte più selettive, con famiglie che preferiscono acquistare meno prodotti per volta, controllando meglio il budget ma senza rinunciare alla regolarità degli acquisti.