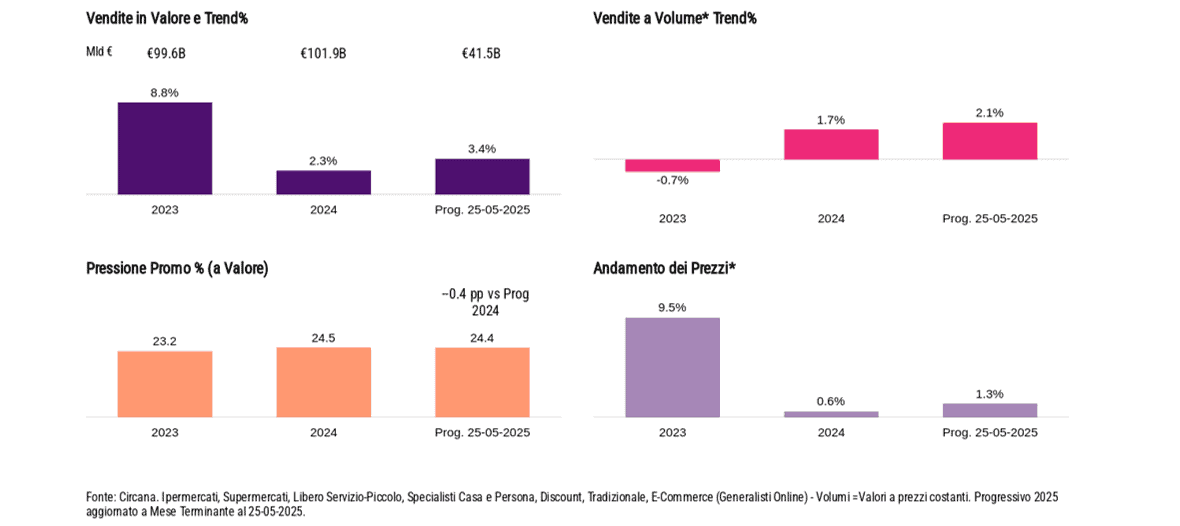

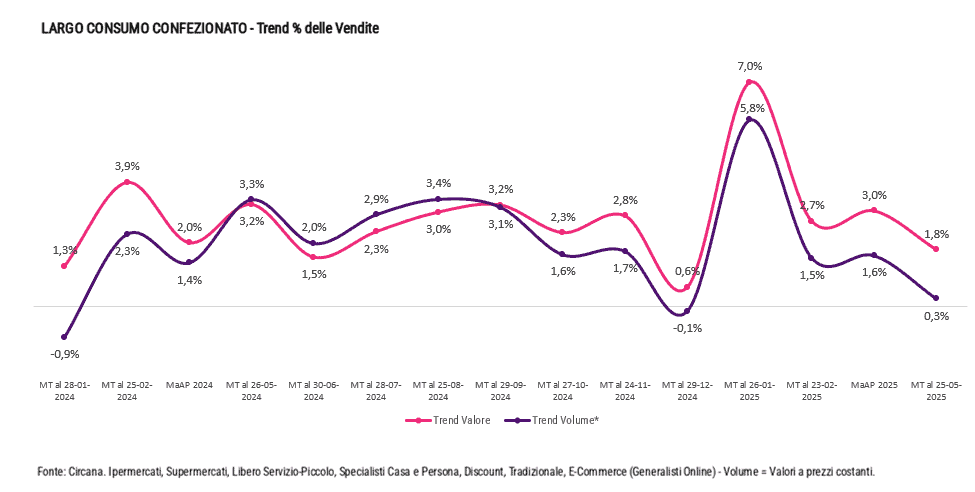

Il nuovo aggiornamento Circana rileva, per i primi cinque mesi del 2025, una crescita a valore del +3,4% per il Largo Consumo Confezionato. Un dato in parte influenzato dalla prima settimana di gennaio, conteggiata nel 2025 ma non nel 2024: questo impatto vale da solo 0,8 punti percentuali, pari al 38% del trend cumulato.

Al netto di questo effetto calendario, la crescita reale si attesta a +2,5% a valore, in linea con la chiusura del 2024. Anche i volumi restano in territorio positivo nel progressivo, con un +2,1%, ma mostrano segnali di rallentamento: a maggio, infatti, l’incremento si limita a +0,3%. Dopo un avvio sostenuto, la dinamica si appiattisce e i consumi risultano più distribuiti nel tempo.

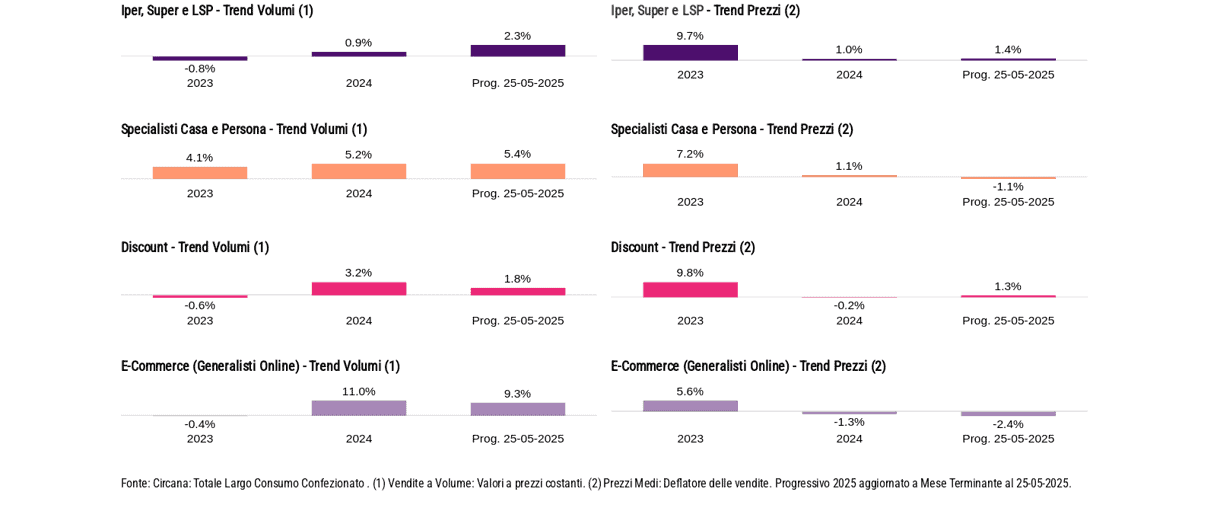

Canali: ipermercati in calo, tengono supermercati e drugstore

L’analisi per canale conferma una dinamica differenziata. Gli ipermercati chiudono maggio con un –3,4% a volume, mentre i superstore si mantengono stabili (+0,2%). I supermercati sotto i 2.500 mq crescono del +2,7%, il Libero Servizio Piccolo segna un +0,6%, e i Drugstore mostrano il risultato più brillante con un +4,3%.

I Discount, dopo una buona tenuta nei mesi precedenti, registrano a maggio una lieve flessione (–0,3%).

Il Petcare guida la crescita tra i segmenti

Nel mese di maggio, il Petcare è il comparto che ha registrato la crescita più alta a volume: +3,2%. Seguono Cura Persona e Fresco (entrambi +1,8%) e Cura Casa (+1,7%). Una conferma della solidità di questo segmento, rilevante anche in contesti distributivi come la farmacia.

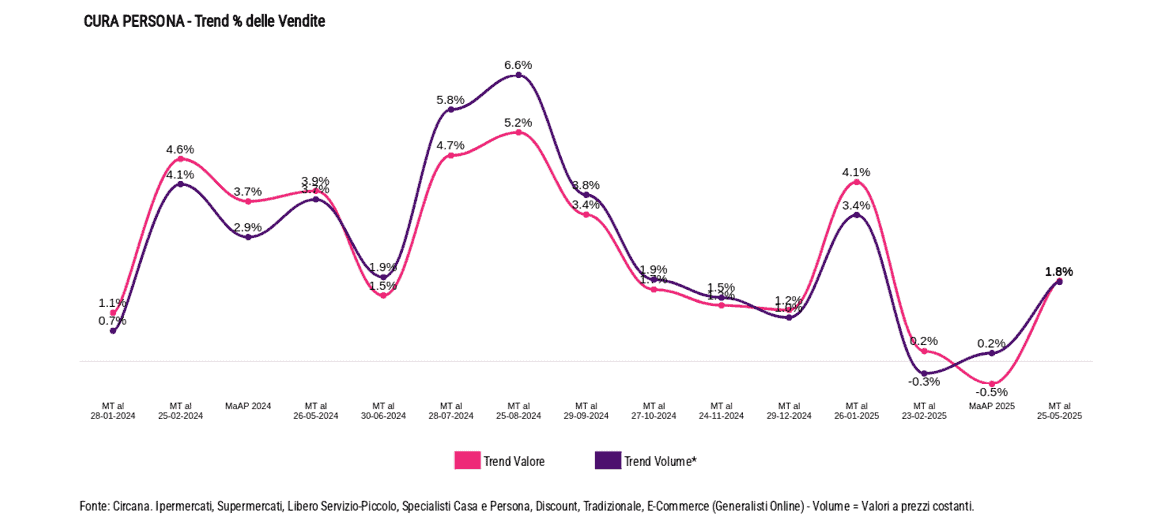

Cura Persona: segno più sui volumi, ma prezzi in calo

Il comparto Cura Persona si mantiene in terreno positivo a volume con +1,8% a maggio, ma i prezzi sono in discesa rispetto allo scorso anno (–0,5%). La pressione competitiva si riflette in una domanda debole, mentre sul fronte promozionale non si registrano variazioni significative rispetto ai mesi precedenti.

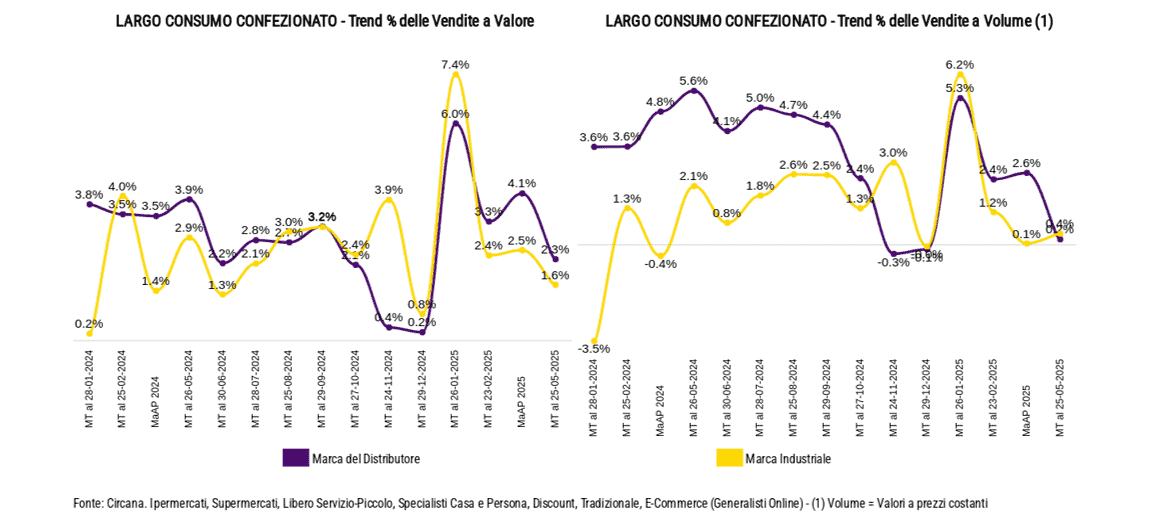

MDD e marca industriale: quota al 30%, ma le distanze si riducono

La Marca del Distributore prosegue nel percorso di crescita, con un +0,2 punti di quota a valore nel progressivo 2025, raggiungendo il 30%. Il dato è trainato dal canale moderno (+0,4 pt), mentre si osserva una flessione nel Discount (–0,4 pt). La marca industriale resta prevalente, ma le dinamiche mostrano un graduale avvicinamento tra i due modelli.

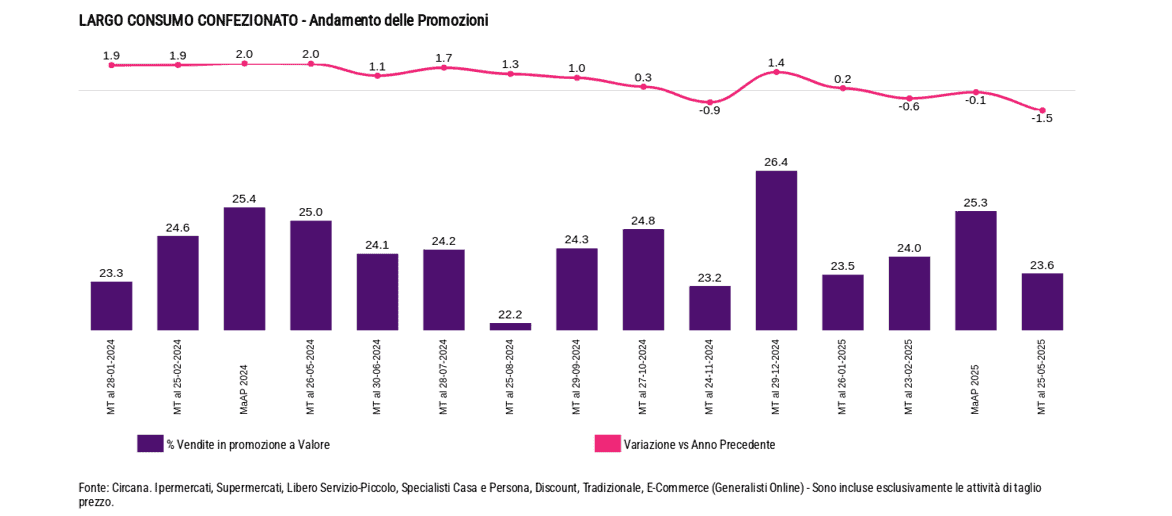

Promozioni: meno frequenti, più profonde

Nel progressivo 2025, le attività promozionali di taglio prezzo risultano in calo di –0,4 punti percentuali, con una contrazione più marcata a maggio (–1,5 pt). Tuttavia, si rafforza la leva dello sconto: la profondità media cresce di +0,4 pt nel cumulato e +1,1 pt nel solo mese di maggio.

Canali emergenti: bene Specialisti, rallenta l’e-commerce

Tra i canali emergenti, gli Specialisti Casa e Persona confermano il trend positivo: +4,3% nel progressivo, +3,3% a maggio. L’e-commerce mantiene una crescita significativa nel complesso (+6,9%), ma a maggio registra un rallentamento dopo mesi di forte espansione, e chiude a +1,4%.