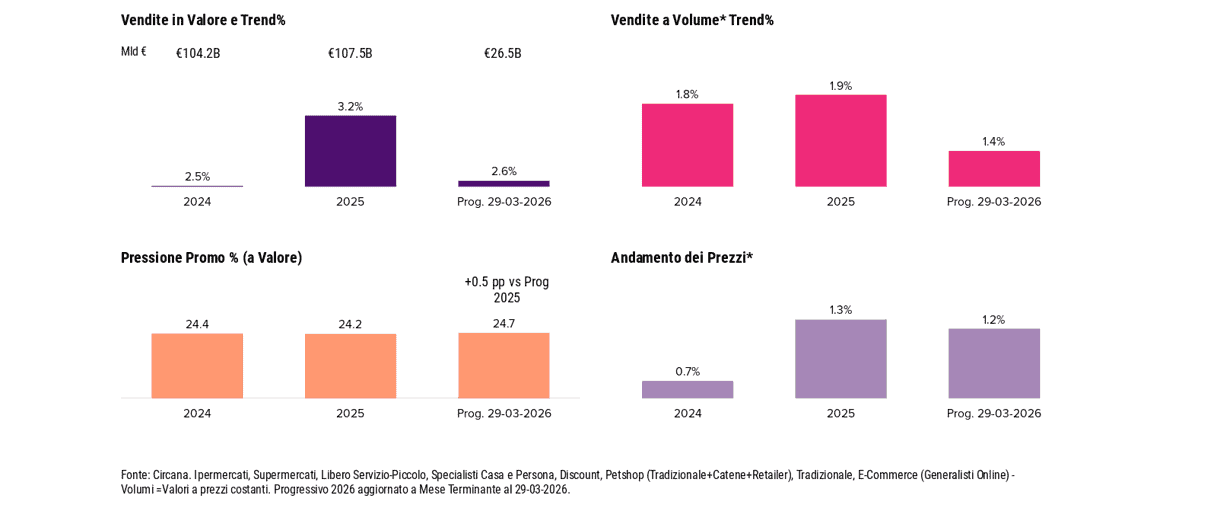

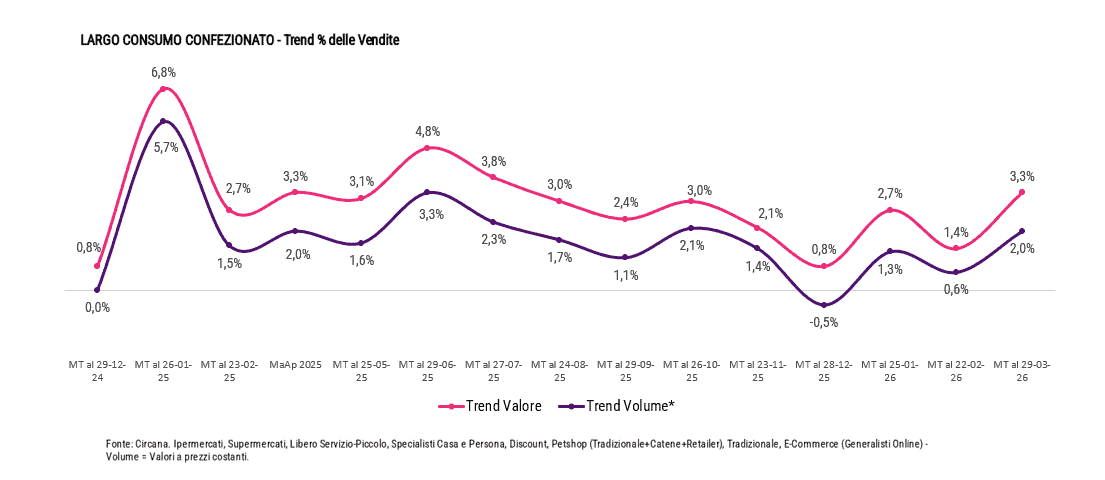

Il Largo Consumo Confezionato chiude marzo a +3,3% a valore e +2,0% a volumi, il risultato più brillante dall’inizio dell’anno. I dati arrivano dal report mensile Circana. C’è però un asterisco importante: il confronto con il 2025 è influenzato dall’anticipo della Pasqua, e per una lettura più affidabile dell’andamento reale dei primi mesi del 2026 bisognerà aspettare i dati di aprile.

Andamento del Largo Consumo Confezionato

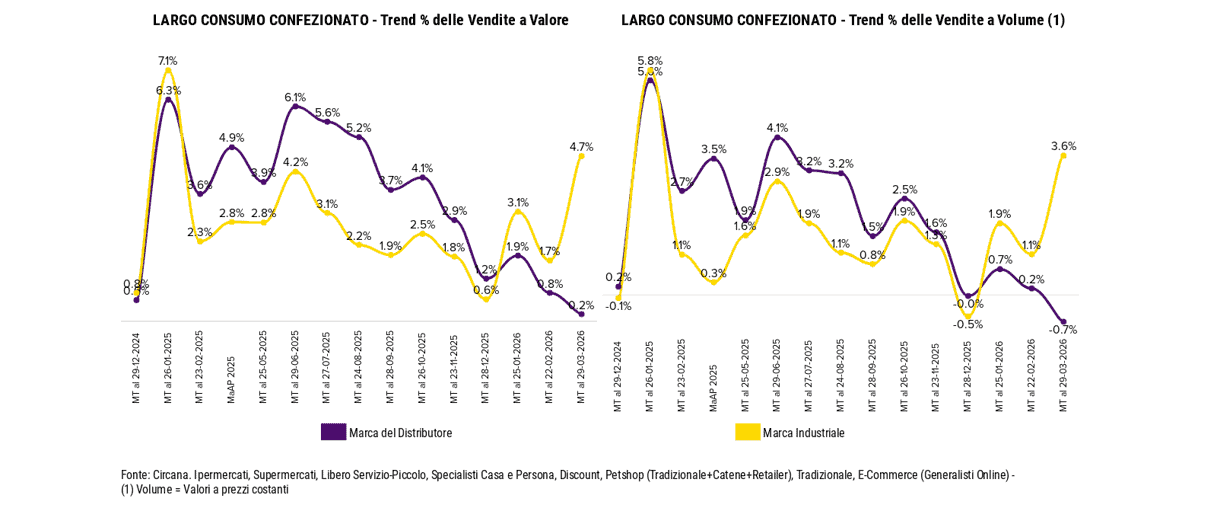

Largo Consumo Confezionato: i trend mensili delle vendite

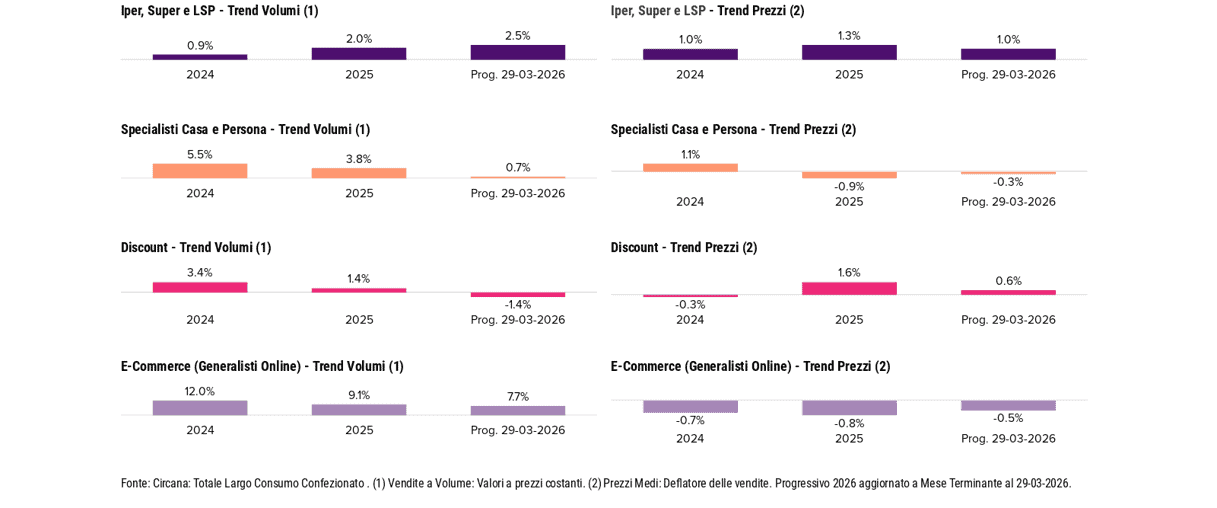

Canali: supermercati in testa, discount in rosso

Nel progressivo dei primi tre mesi dell’anno i supermercati sotto i 2.500 mq si confermano il formato più dinamico, con un +4,0% a volumi. I superstore si attestano a +1,3%, mentre ipermercati e libero servizio sono sostanzialmente stabili. Gli specialisti casa e persona crescono leggermente, a +0,7%. L’e-commerce generalista si conferma in forte crescita: +6,5% a marzo e +7,1% nel progressivo. Il discount chiude marzo a –1,1% a volumi, confermando il trend negativo che accompagna l’intero avvio del 2026.

Largo Consumo Confezionato: andamento nei canali

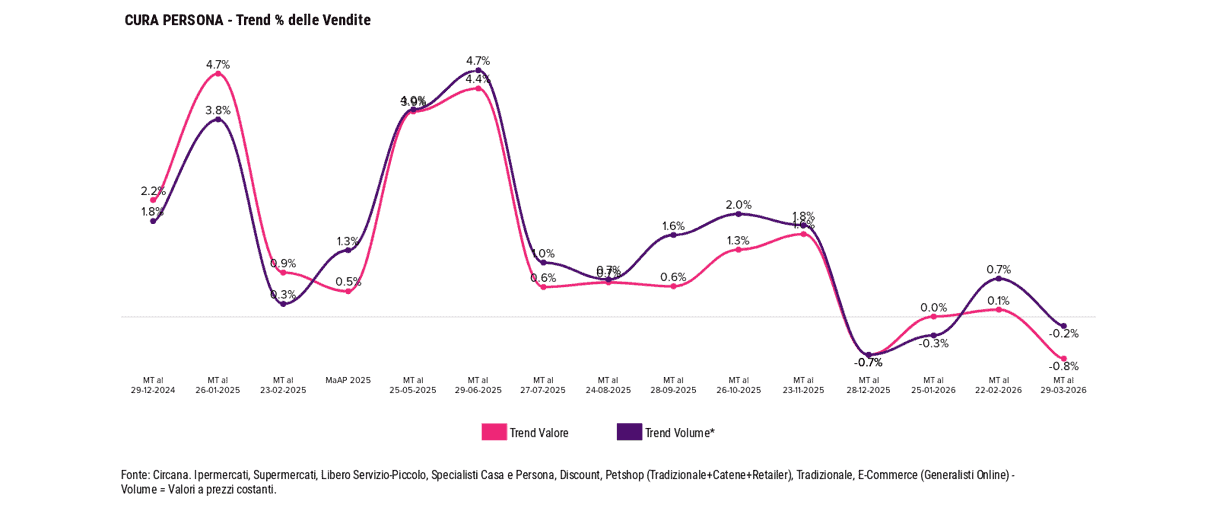

Cura Persona: ancora ferma

Nel progressivo dei primi tre mesi il Cura Persona si attesta a +0,0% a volumi, praticamente fermo. Il Cura Casa chiude a –0,4%. In controtendenza il Petcare, che segna +0,5%.

Cura Persona: i trend mensili delle vendite

MDD: quota in calo, promozioni in ripresa

La marca del distributore si attesta al 29,9% nel progressivo, con una flessione di 0,5 punti percentuali. A marzo scende ulteriormente a 29,7% (–0,9 pp). Le promozioni riprendono vigore: la pressione promozionale sale al 25,8% (+0,7 pp rispetto all’anno scorso), con un leggero calo per gli sconti (23,4%, –0,2 pp).

L’andamento di MMD e Marca Industriale nel LCC