La pandemia e i due lockdown nel 2020 e nel 2021 hanno profondamente cambiato i comportamenti di acquisto online in tutti i settori, incluso quelli delle farmacie retail.

Qualcosa è però cambiato nella prima metà del 2022. Ha fatto notizia la caduta dei ricavi di Zoom dell’8% nei primi sei mesi. Anche altri beneficiari della crisi del lockdown, come Netflix, Peloton e Shopify mostrano rallentamenti o segni negativi sui ricavi e le quotazioni in borsa.

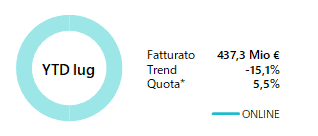

Ma torniamo alla farmacia. Anche qui, come per Zoom, nei primi 7 mesi del 2022 le vendite dell’e-pharmacy a valori mostrano un segno negativo con una contrazione del 15% vs il 2021.

Questo segno negativo, dopo due anni di marcata crescita dell’online (+86% nel 2020 e +17.3% nel 2021), ha impressionato tutti gli operatori del settore.

Cerchiamo di capire le motivazioni di questa flessione.

La rapida introduzione della modalità semplificata Covid della ricetta elettronica, attraverso la semplice esibizione del codice NRE, ha sicuramente influito sui comportamenti, ma non sugli ingressi in farmacia, sebbene diverse farmacie abbiano attivato servizi di consegna a domicilio, almeno nella fase di emergenza Covid.

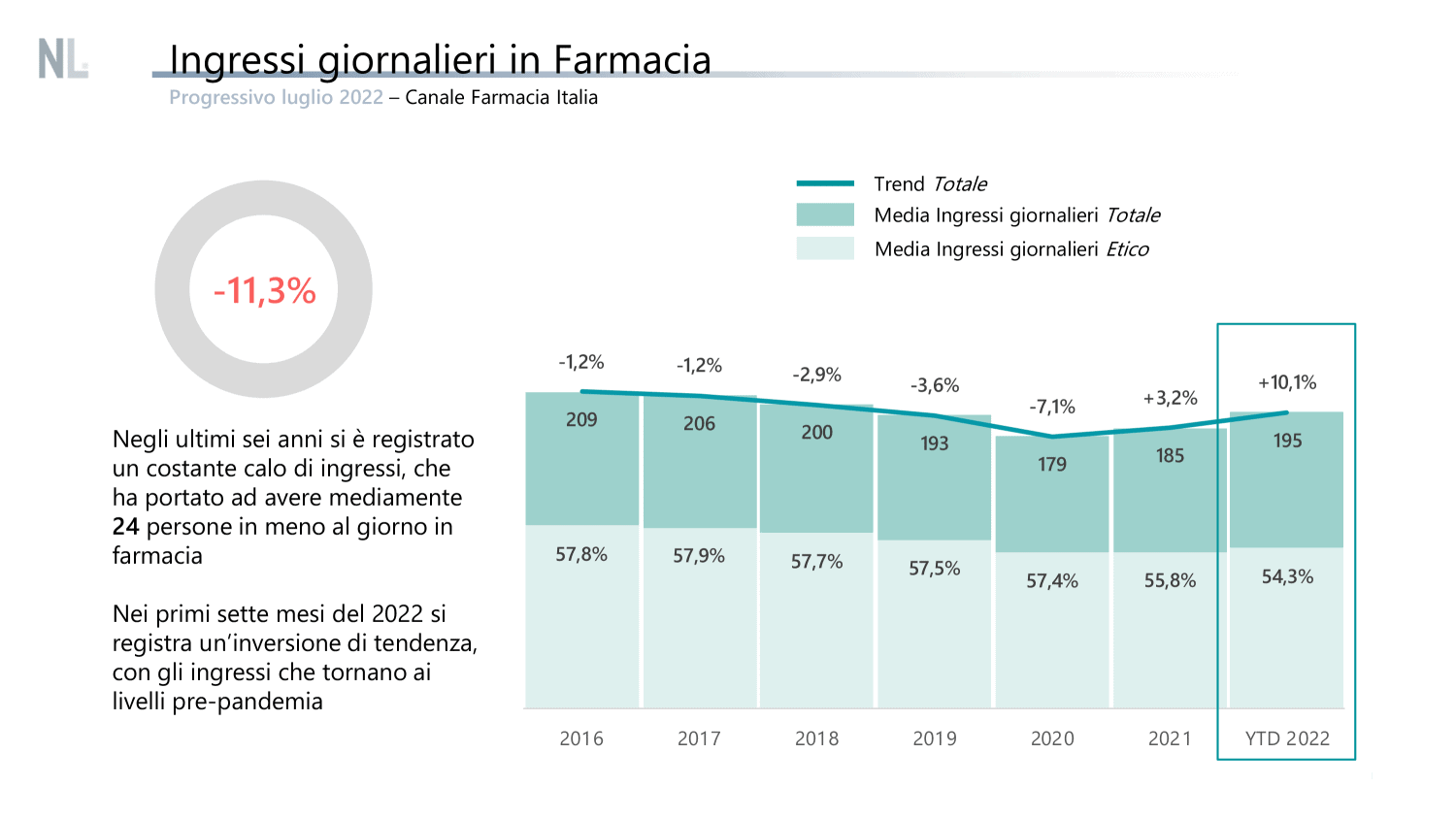

Poiché la correlazione inversa fra gli andamenti degli acquisti on-line e quelli presso i punti vendita fisici è un dato assodato per tutti i settori, conviene esaminare subito gli andamenti degli ingressi giornalieri in farmacia negli ultimi anni.

Dall’esame del trend si evince chiaramente che sul trend costante e crescente di riduzione tra il 2016 ed il 2019, nel 2020, anno col lockdown più rigido, la contrazione supera 7%, con il 2019 al 3.6%.

Già però nel 2021 e soprattutto nei primi 7 mesi del 2022 si rileva un importante rimbalzo: +3.2% nel 2021 e +10% nei primi 7 mesi del 2022.

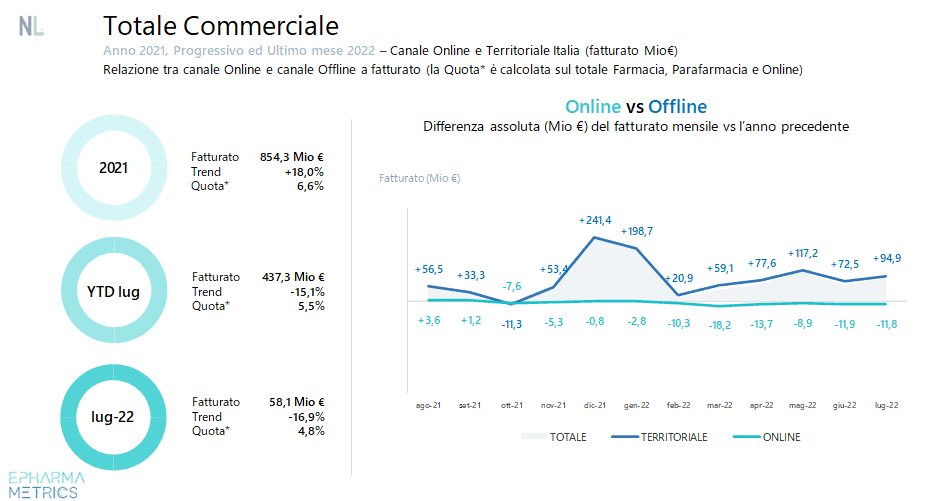

La stessa correlazione negativa la leggiamo mettendo a confronto i trend mensili a valori del mercato farmacia territoriale e on-line.

Qui il dato è più complesso da leggere-soprattutto per le dinamiche tipicamente stagionali di dicembre 2021 e gennaio 2022-, è però evidente da marzo 2022 in avanti, come da una parte la farmacia territoriale aumenti i propri fatturati, mentre l’online li riduca.

Tiriamo un po’ le somme. Al di là degli aspetti normativi che vincolano molto l’e-pharmacy, si deve ritenere che il mercato della farmacia retail sarà sempre una combinazione di “Click&Brick” con una incidenza della parte “Brick” sempre rilevante.

Il lockdown pandemico ha dato una forte scossa all’e-pharmacy e sebbene il 2022 sia in contrazione, l’incremento rispetto al periodo pre-pandemico resta molto rilevante.

Quale lo scenario strategico dell’e-pharmacy dei prossimi anni?

Cerchiamo di delineare alcuni punti fermi:

- Il mercato della farmacia retail prevederà sempre una preponderanza della componente “Brick” su quella “Click”

- Il gradino del 2020 è stato di notevole dimensione e fortemente correlato con una concreta difficoltà di accedere fisicamente alla farmacia

- Il mantenimento e la crescita dell’e-pharmacy rispetto al biennio 2020-2021 necessita di un forte customer engagement

- Il customer engagement può essere esercitato in modo diverso dai top e-retailer rispetto alle singole farmacie autorizzate alla vendita online

- Per i top e-retailer è essenziale continuare ad investire nell’ambito delle piattaforme digitali che migliorino la customer experience e su tutti gli strumenti di marketing e pubblicità digitale (Google, Social etc)

- Per le singole farmacie autorizzate alla vendita online, questa deve diventare una componente della customer loyalty, sia attraverso le carte fedeltà che per il tramite di altri strumenti di marketing digitale

Più difficile al momento stabilire dei punti fissi per le aziende produttrici rispetto all’e-pharmacy.

Prima di tutto la differenza fra i segmenti: SOP+OTC, integratori e dermocosmesi, sono notevoli, soprattutto da un punto di vista normativo.

Ma lo snodo più critico, soprattutto se il mercato e-pharmacy si concentrerà sui top e-retailer, diventa come stabilire le politiche di Sales&Marketing.

Se tradizionalmente il cliente era il farmacista e la farmacia, in questo caso vanno gestiti i top e-retailer che non possono essere considerati alla semplice stregua di distributori.

Ma, a comprare online, va da sé, è il consumatore e quando si parla di salute i motivi della scelta di un canale piuttosto che di un altro dipendono anche dall’urgenza e dal bisogno del supporto di un professionista.