Rallentamento della domanda e calo del fatturato dell’industria segnano lo scenario italiano del primo quadrimestre dell’anno che Iri descrive. Nel Largo Consumo Confezionato, il trend negativo di inizio anno non viene compensato dalle vendite del bimestre marzo-aprile soprattutto a causa di due fattori: il rilancio delle vendite nei Discount a discapito di Iper e Super e la crescita di quota delle Marche del Distributore nell’Alimentare e Bevande.

Segni di decelerazione

Nel primo trimestre del 2018 si stima che il Pil sia aumentato dello 0,3% rispetto al trimestre precedente e dell’1,4% in termini tendenziali, si osserva dunque un rallentamento rispetto al 2017 che ha segnato un trend del 1,5%. Nel mese di aprile l’indice nazionale dei prezzi al consumo aumenta dello 0,1% sul mese precedente e dello 0,5% su base annua, con un trend inferiore rispetto al 2017 che si è attestato sull’1,2%.(1)

La ripresa dei consumi si sta protraendo, ma con ritmi moderati. Per ora la crescita dei consumi ha interessato prevalentemente i comparti dell’auto (che però è oramai in rallentamento) e in misura rilevante il turismo, che ha beneficiato anche di una significativa accelerazione degli arrivi dall’estero.

Il clima di fiducia delle famiglie a inizio anno evidenzia un relativo ottimismo, ma diversi indicatori iniziano a decelerare. (2)

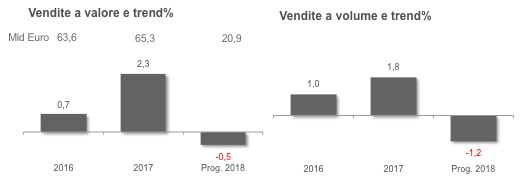

Le vendite del Largo Consumo Confezionato

Il bimestre di marzo-aprile chiude con circa 1 punto e mezzo di flessione a volume rispetto alla controcifra del 2017 (-0,5% a valore) impedendo così di riassorbire il calo significativo registrato nelle prime settimane dell’anno. Anche i volumi registrano un trend progressivo negativo dell’1,2%, a conferma di un calo della domanda complessiva nel canale.

Il ricorso alla leva promozionale di prezzo scende rispetto al primo quadrimestre del 2017, di -0,4 punti percentuali rispetto al progressivo del quadrimestre 2017. (3)

Nel mercato crescono le vendite del canale Discount che segna una crescita della domanda nel bimestre pasquale (marzo-aprile +1,9% a volume, +3,5% i ricavi) in contrasto con la flessione negli Iper e Supermercati.

Sempre positivo il trend della domanda dei Drugstore che si attesta .

L’andamento del reparto Cura Persona

Guardando all’andamento dei reparti, si osserva che il bilancio della prima parte dell’anno è negativo diffusamente per tutti i reparti.

Continua l’erosione dei ricavi per i comparti «chimici», in particolare il Cura Persona cala nel primo quadrimestre del 2018 dello 0,7% a volume e dello 0,9% a valore.

(1) Fonte ISTAT

(2) Fonte IRI e Ref.ricerche

(3) Fonte: IRI. Ipermercati, Supermercati, Libero Servizio-Piccolo, Drugstore, Discount- Volumi =Valori a prezzi costanti. * Il calcolo promozionale è ad esclusione del canale Discount.