Lo prevedono in tanti: l’ingresso del capitale nella proprietà delle farmacie imprimerà un’accelerazione vertiginosa all’aggregazionismo tra titolari, un fenomeno che finora ha soltanto lambito il nostro Paese. Tanto che fino a un paio di anni fa non erano più del 32% le farmacie inserite in un’aggregazione di qualche genere – dal network al gruppo d’acquisto – quando invece nel Regno Unito l’indidenza sale al 65% e in Francia addirittura al 79%. Attenzione però, prima di indossare questa o quella casacca i farmacisti dovranno fare con cura le loro scelte. Perché ogni formula associativa offre i suoi vantaggi e chiede in cambio le sue contropartite.

A lanciare l’avvertimento Giulio Cesare Pacenti, fondatore di Pharma Consulting Group, ospite un paio di settimane fa del convegno organizzato a Pisa dalla bresciana Cef (Cooperativa esercizi farmaceutici) per parlare di futuro della farmacia e della distribuzione farmaceutica. Nel suo intervento, Pacenti ha proposto una fotografia dell’aggregazionismo (tratta dal suoi libro del  2013 sul fenomeno catene in Italia) per poi mettere a confronto formule e modelli. Sono così 33 le esperienze registrate sul territorio tra reti di proprietà, franchising, catene integrate, gruppi di vendita e gruppi di acquisto, per un totale di quasi 5.800 farmacie associate. «Quello dell’aggregazionismo è un fenomeno che cresce di anno in anno e sarà certamente destinato ad allargarsi ancora» ha rimarcato Pacenti «basti dire che nel 2010 i consorzi censiti erano 24 per un totale di poco più di 4.100 farmacie».

2013 sul fenomeno catene in Italia) per poi mettere a confronto formule e modelli. Sono così 33 le esperienze registrate sul territorio tra reti di proprietà, franchising, catene integrate, gruppi di vendita e gruppi di acquisto, per un totale di quasi 5.800 farmacie associate. «Quello dell’aggregazionismo è un fenomeno che cresce di anno in anno e sarà certamente destinato ad allargarsi ancora» ha rimarcato Pacenti «basti dire che nel 2010 i consorzi censiti erano 24 per un totale di poco più di 4.100 farmacie».

La tendenza si spiega con i vantaggi che arrivano dall’associarsi, certamente enfatizzati dalla crisi di questi ultimi anni. «Grazie alla catena la farmacia migliora la propria competitività» ha spiegato Pacenti «per esempio migliora la produttività per addetto perché una serie di incombenze affidate al personale “passano” al centro servizi, che lavorando per più titolari riesce anche a essere più efficiente».

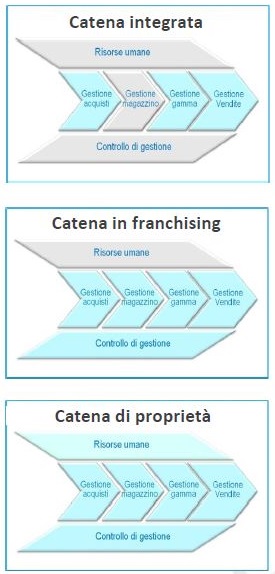

Le aggregazioni tuttavia non sono tutte uguali e ogni modello mostra un differente impatto (e differenti benefici) sulla struttura organizzativa della farmacia. Nel caso della catena integrata (tipologia cui appartengono quasi tutti i network delle cooperative) le attività demandate alla centrale possono comprendere la gestione di una parte degli acquisti, la gestione della gamma e delle vendite, oppure ancora – in caso più limitati) la gestione del magazzino. Molto più pervasiva, invece, l’aggregazione in franchising: nel caso di Lloyds Farmacie, l’insegna del gruppo Celesio, la centralizzazione dell’attività si allarga anche al controllo di gestione, con gli associati vincolati contrattualmente al raggiungimento di specifiche performance (previo supporto della rete e dei suoi consulenti). Il modello più sofisticato di catena, infine, è quello di proprietà, in cui tutte le attività – gestione del personale compresa – vengono demandate al gruppo e il singolo punto vendita non è altro che un nodo della rete.

«Lo scenario con cui la farmacia si deve confrontare» è allora la considerazione finale di Pacenti «obbligano i titolari a imprimere un drastico aumento dell’efficienza alle loro aziende. C’è chi ha le competenze per riuscirci anche da solo, la maggioranza invece può raggiungere l’obiettivo soltanto se si integrerà in catena, per sfruttare i processi virtuosi dell’aggregazionismo».