Scarsa propensione al brand ed elevata attenzione al prezzo e alle promozioni. Sono le caratteristiche del consumatore italiano nel mercato dei prodotti per l’infanzia secondo l’ultima Global survey di Nielsen, realizzata su un campione di 30.000 individui in 60 Paesi tra i quali il nostro. Dove, per cominciare, il comparto ha fatto registrare nell’ultimo triennio un calo in termini di volumi venduti del 5,7% per quanto riguarda i beni alimentari e del 2,3% per i pannolini.

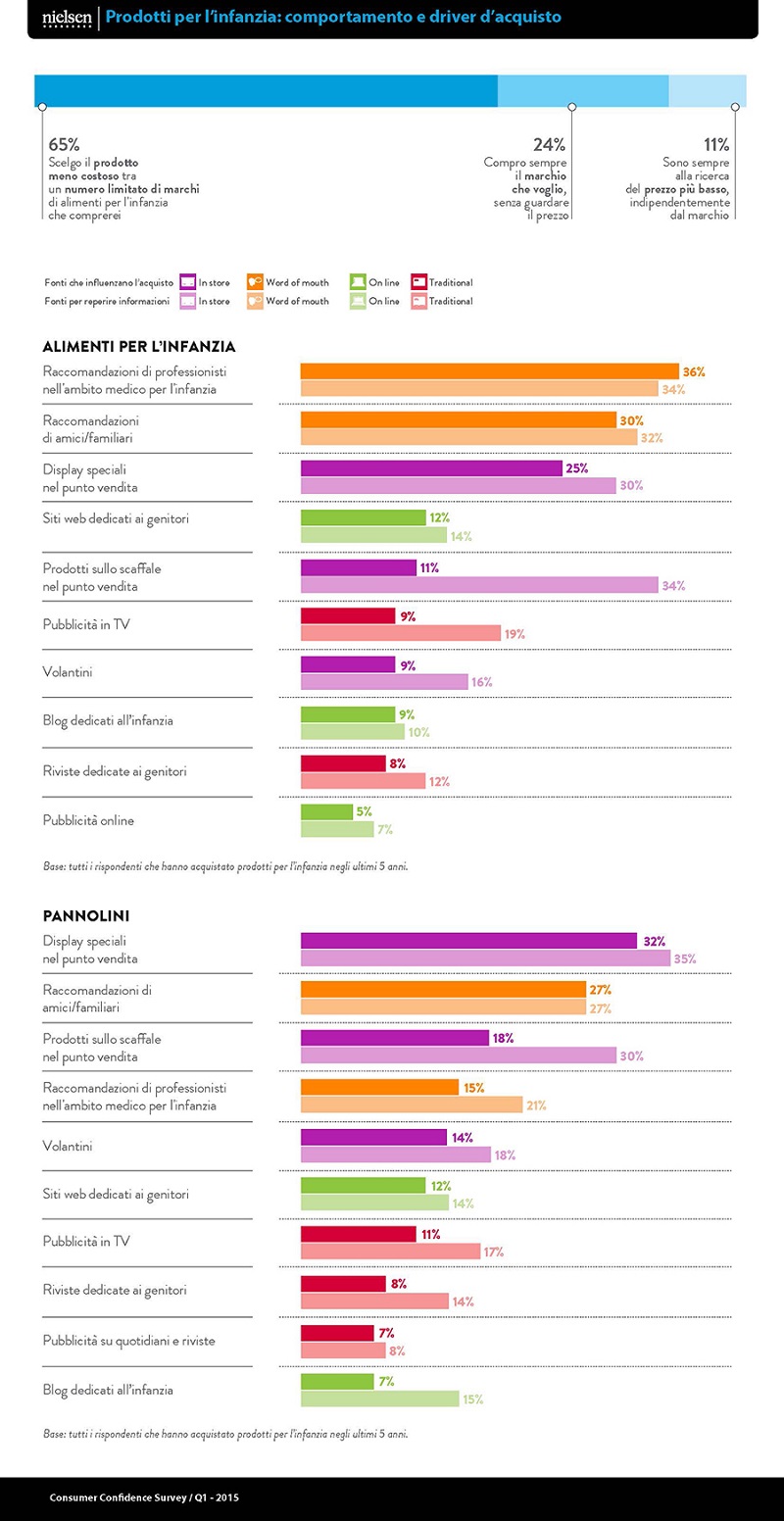

In particolare, l’acquirente italiano di cibo per bambini dimostra scarsa fedeltà alla marca: il 78% dichiara di avere cambiato brand almeno una volta, guidato principalmente da motivazioni di prezzo. Il 45% perché attirato dalla presenza di promozioni, il 38% da un costo inferiore, il 24% in seguito a un feedback positivo di amici o familiari (percentuale superiore rispetto a francesi e  tedeschi fermi al 15%), l’11% da raccomandazioni di professionisti nell’ambito medico per l’infanzia (spagnoli al 30%, francesi al 22). Non tutti i brand sono però equivalenti: il 65% indica infatti di scegliere in base al prezzo ma solo all’interno di un numero ristretto di brand di fiducia (il 68% quando si tratta di pannolini). Il 24% dei genitori italiani acquista alimenti per l’infanzia indipendentemente dal prezzo, mentre solo l’11% si fa guidare esclusivamente dalla componente costo (la percentuale scende all’8% quando si tratta di pannolini).

tedeschi fermi al 15%), l’11% da raccomandazioni di professionisti nell’ambito medico per l’infanzia (spagnoli al 30%, francesi al 22). Non tutti i brand sono però equivalenti: il 65% indica infatti di scegliere in base al prezzo ma solo all’interno di un numero ristretto di brand di fiducia (il 68% quando si tratta di pannolini). Il 24% dei genitori italiani acquista alimenti per l’infanzia indipendentemente dal prezzo, mentre solo l’11% si fa guidare esclusivamente dalla componente costo (la percentuale scende all’8% quando si tratta di pannolini).

«Nonostante il trend negativo» ha dichiarato l’amministratore delegato di Nielsen Italia, Giovanni Fantasia «si possono prospettare ancora margini di ripresa notevoli in questo settore, tenendo conto del diffuso orientamento al valore salutistico/biologico degli alimentari, soprattutto nella prima fascia d’età. L’attenzione a questa tipologia di prodotto ha come conseguenza quella di “distrarre” il consumatore dalla componente prezzo e di spingerlo alla ricerca di formule in cui la convenienza venga sempre più declinata con la qualità. La sfida per i player del mercato, dunque, si colloca su due livelli: garantire prodotti sempre meno processati e sofisticati e, nello stesso tempo, personalizzare l’offerta, per intercettare target che rivolgono alla salute del bambino l’attenzione principale. In tal senso – ha concluso Fantasia – la leva della comunicazione viene ad assumere una posizione critica, sia nei confronti del consumatore che degli influencer, siano essi la comunità medica che amici/familiari».

A proposito di informazione, nel comparto cibi per bambini il consiglio del medico o del professionista della salute pesa per il 34%, quanto la visibilità su scaffale, seguono i display speciali all’interno del punto vendita (30%), i consigli di amici/familiari (30%) e i media (tv al 19%, siti web dedicati ai genitori al 14%, periodici specializzati 12%). Se dalle informazioni sul prodotto si passa al vero e proprio orientamento all’acquisto, le raccomandazioni di professionisti salgono al 36%, essendo la voce più ascoltata nel percorso che porta allo scaffale, quelle degli amici/familiari al 30%. I display scendono al 25%, la posizione su scaffale all’11%, l’adv televisivo al 9%.

Sui driver d’acquisto, inoltre, si osserva che il rapporto qualità/prezzo, indicato dal 33% dei consumatori intervistati, si posiziona come la motivazione principale, seguito al 29% dall’affidabilità del brand e al 24% dalla presenza di sconti/promozioni. In Italia la forza del marchio contiene notevolmente l’attenzione alla componente nutrizionale del prodotto. Infatti, rispetto ai tedeschi che nel 37% dei casi ritengono la valenza biologico/salutista il primo criterio d’acquisto, a livello nazionale il dato si colloca al 22%, mentre solo il 16% degli italiani ripone attenzione sul contenuto nutritivo ottimale, a confronto del 29% dei francesi e del 47% degli spagnoli.

D’altra parte, in Italia il prezzo costituisce una ragione d’acquisto solo se gli acquirenti si fidano del brand che vogliono acquistare. Solo l’11% vede nel prezzo più basso il fattore dirimente nel momento in cui si sceglie un prodotto. Nello stesso tempo, il 38% ritiene equivalente il cibo dell’infanzia offerto dalle private label a quello di marca, dato sensibilmente inferiore all’atteggiamento che si rileva nei confronti del brand di negozio quando si parla di prodotti in generale, non limitatamente a quelli dell’infanzia (56%).

Il rapporto qualità/prezzo e le promozioni diventano ancora più decisivi nel comparto pannolini (39% e 32% rispettivamente dei genitori italiani). Per i consumatori, in ogni caso, il pannolino deve garantire alcune caratteristiche funzionali, come la cura della pelle del bambino (32%) e l’assenza di perdite (19%). E la qualità non è sacrificabile a beneficio del costo: se l’8% ricerca il prezzo conveniente indipendentemente dalla marca, il 68% sceglie solo all’interno di una rosa di brand l’offerta più bassa. Il 24% assume come criterio solo il brand, contro il 44% dei tedeschi e il 47% dei francesi. Solo il 35% considera i prodotti senza marchio della stessa qualità di quelli branded.

L’ultima parte della ricerca mette a fuoco l’orientamento all’acquisto online dei prodotti per bambini. In testa si riscontrano i giocattoli con il 35% del campione che dichiara di fare uso della rete per acquistarli (contro il 42% che dichiara di essersi recato nel punto vendita), seguiti dai vestiti per l’infanzia (24% vs 41% che li acquista in negozio). Solo il 12% degli intervistati ha dichiarato invece di ricorrere al web per acquistare passeggini e il 9% per i seggiolini auto. I pannolini scelti online sono indicati dall’8% del campione. Il valore è ancora più basso per ciò che concerne gli alimenti per bambini (4%). Questi dati sono in linea con quanti ammettono di comprare cibi in generale online (8%) e prodotti per la cura della persona (16%).

Alimenti infanzia, la chiave è personalizzare l’offerta

(Visited 190 times, 1 visits today)