I tempi in cui fatturato e marginalità della farmacia erano garantiti dai farmaci dispensati in regime di Ssn sono finiti. Ed è inutile rimanere aggrappati al passato: come dice un noto aforisma, il futuro non è più quello di una volta e la cosa vale anche per i titolari. Gli etici di uso consolidato continueranno a scendere di prezzo e gli innovativi rimarranno monopolio in prima battuta di distribuzione diretta e dpc. Il famoso rapporto 80/20 degli anni ’90 tra farmaco Ssn e cash è ormai diventato poco più di un 60/40 e non è fantascienza pensare che a breve si arriverà alla parità tra etico e commerciale.

Buttiamo allora un occhio in quest’area, mai del tutto amata dalla maggioranza dei titolari perché terra contesa con altri canali (parafarmacie, Gdo, sanitarie…) anche se generosa di opportunità per chi le sa cogliere. Ma c’è anche un altro motivo: in quest’area quel che rimane del farmaco – cioè Sop e Otc – rappresenta meno del 10% del fatturato globale della farmacia, mentre tutto il resto – quell’ampia categoria ricompresa sotto la voce parafarmaco – vale ormai un terzo del giro d’affari totale.

Ma il farmaco resta dietro anche in confronti su scala più piccola. Il segmento integratori alimentari/nutraceutici, per esempio, assicura alla farmacia un fatturato medio pari ormai alla somma di Sop e Otc. E,al contrario di questi ultimi, fa registrare ormai da anni una crescita stabile in valori. In altri termini, si tratta di una categoria di prodotti che non può più essere archiviata sbrigativamente come risultato di “una moda”. Anzi, i nutraceutici rappresentano oggi un’opportunità di sviluppo interessante per la farmacia, sia per il loro contributo diretto al fatturato medio del canale sia per quanto possono dare indirettamente, grazie a una marginalità ben più robusta rispetto a quella del farmaco etico. Ed è un aspetto da non sottovalutare, perché da qui in avanti la farmacia difficilmente potrà aumentare il proprio fatturato in termini assoluti, quindi dovrà accrescere la propria marginalità.

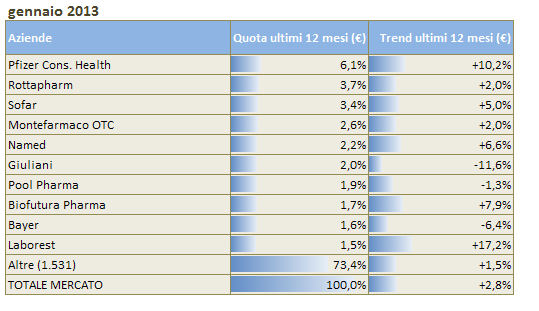

Il titolare che vuole già lavorare nella direzione appena indicata deve allora imparare a radiografare il segmento in tutti i suoi elementi distintivi. Per esempio la concentrazione: abbiamo visto nell’articolo precedente che il mercato dei generici è oggi polarizzato in cinque aziende che si contendono più dell’80% del mercato (e hanno listini tra loro poco differenziati). Nel nutraceutico, invece, la situazione è opposta e il mercato è estremamente frammentato: non ci sono aziende veramente leader e le prime 10 detengono poco più del 27% del fatturato (vedi tabella sotto, dati anno mobile a gennaio).

Di più, l’arena vede in questo comparto la presenza di più di 1.300 aziende, un numero senza pari nel mercato complessivo della farmacia (nell’etico operano poco più di 300 produttori, metà dei quali presenti anche nel Sop-Otc, tra i generici sono un centinaio) che significa, secondo i dati New Line, più di 15mila referenze. Ed ecco allora spiegati il disagio o la “freddezza” con cui spesso il farmacista si avvicina al segmento dei nutraceutici: un panorama affollato come questo scarica sulla gestione del magazzino una serie di sfide che non sempre il titolare si sente di affrontare. La contropartita, come s’è detto, è quella di una marginalità più attraente. Alla farmacia allora la valutazione se il rischio valga la candela.