Due punti e mezzo di differenza nella redditività lorda e altrettanti nei costi di struttura. Sono alcuni dei parametri che, nella Gdo, separano le imprese sane da quelle fallite nel biennio 2011-2012. L’analisi arriva da uno studio condotto dalla società di consulenze Obiettivo Valore sui bilanci di 2.200 società di capitale operanti nella distribuzione organizzata, dalle superette fino a superstore e catene. E’ una ricerca che merita di essere letta nelle sue conclusioni anche da chi opera nel canale farmacia, non solo perché consente di valutare gli effetti della crisi tra i concorrenti più temuti, ma anche perché offre un utile ammaestramento sulle mancanze che spesso fanno la differenza tra buona conduzione e fallimento.

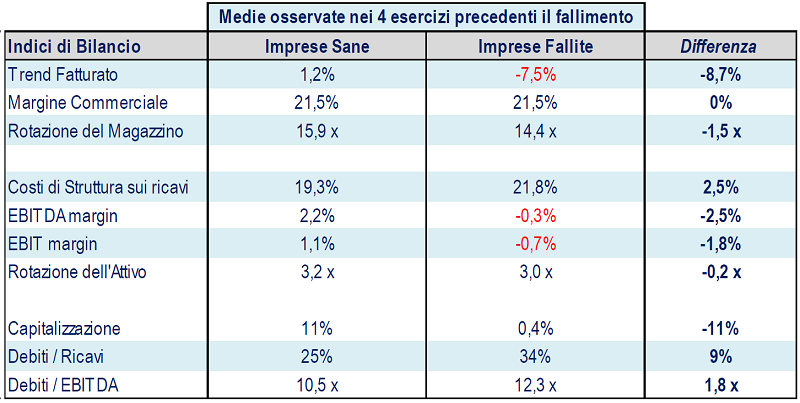

Innanzitutto i dati “macro”: rispetto al campione selezionato, il numero delle aziende fallite nel biennio 2011-2012 ammota a 116, pari al 5,2% del totale. Di tutte le 2.200 società prese in esame, sono stati presi in esame i bilanci dei quattro esercizi precedenti il fallimento. L’analisi ha così consentito di individuare alcune evidenti differenze tra le aziende che sono incappate in un default e quelle che invece sono riuscite a rimanere “sane” (vedi anche tabella):

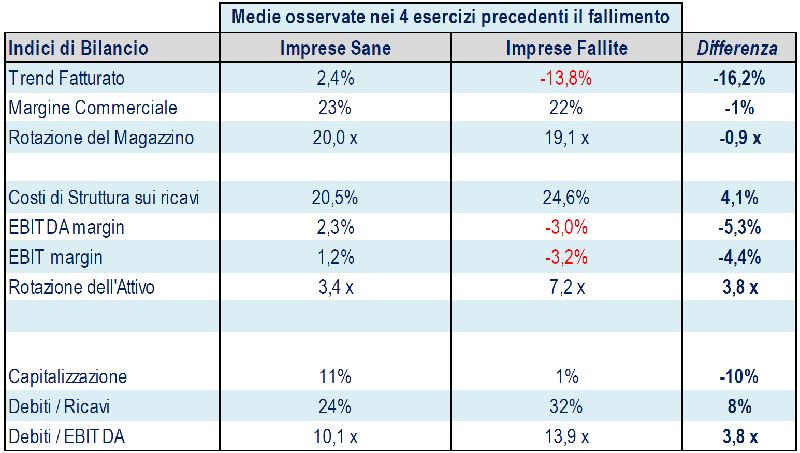

Fonte: Obiettivo Valore 2014. Clic per ingrandire

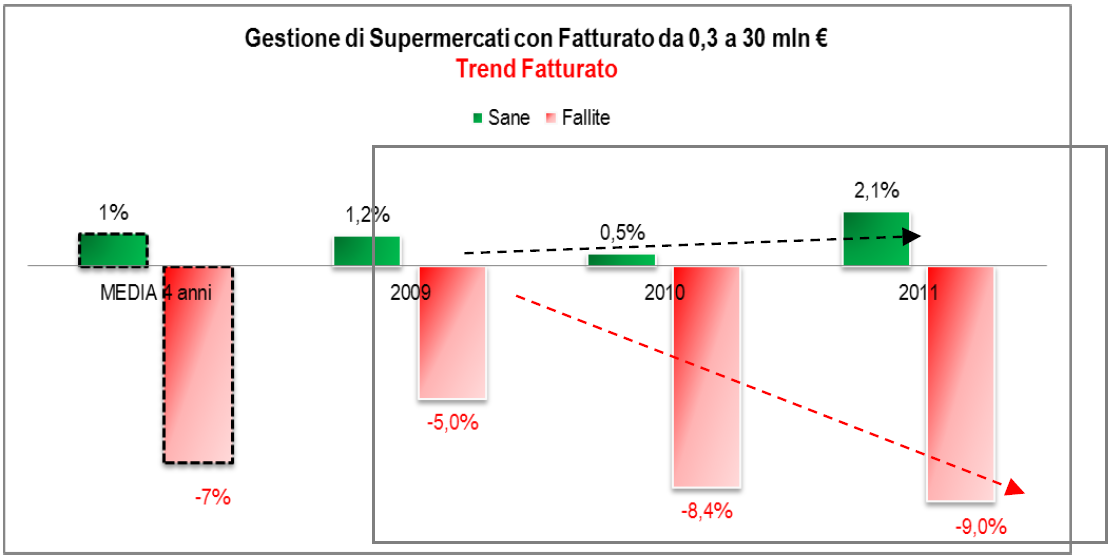

1. La perdita di fatturato è uno degli elementi di maggiore divergenza fra le aziende sane e quelle fallite.

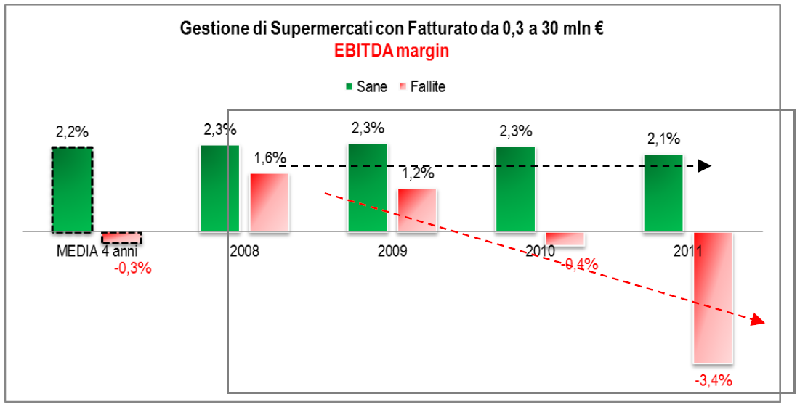

2. Le imprese fallite presentano perdite operative e, in generale, una redditività lorda (Ebitda) inferiore di due punti e mezzo rispetto a quelle sane.

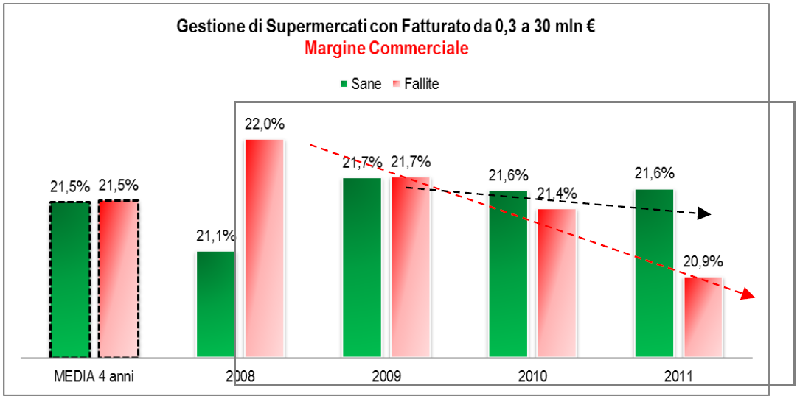

3. Anche se tra imprese fallite e imprese sane non si evidenziano differenze in termini di Margine Commerciale medio storico, il suo trend appare nettamente diverso tra i due gruppi (in caduta per le aziende fallite, stabile per quelle sane).

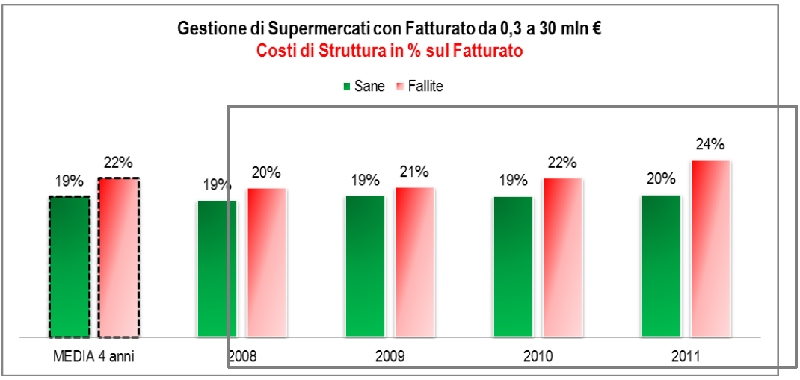

4. Anche per la perdita di fatturato, le imprese fallite evidenziano costi di struttura (personale, servizi, affitti, oneri diversi) dal peso crescente sui ricavi: in media due punti e mezzo in più rispetto alle aziende sane.

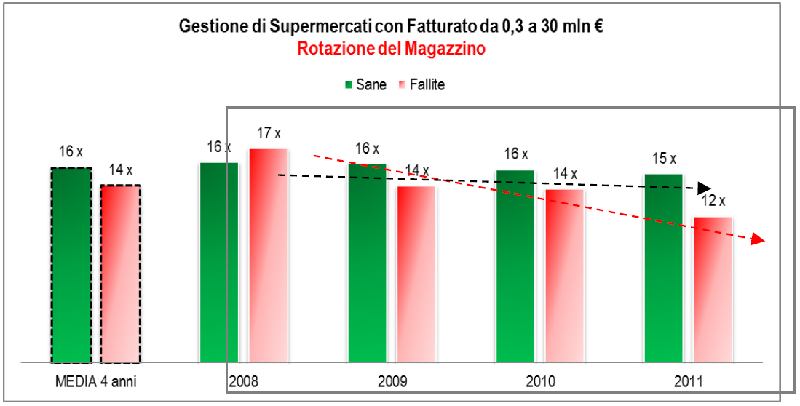

5. Nelle aziende fallite, una minore rotazione del magazzino (di una volta e mezzo nell’anno) ha amplificato i danni derivanti dai risultati reddituali negativi, portando ad espandere l’indebitamento fino a farlo divenire insostenibile, e provocando crisi di liquidità poi sfociate nel fallimento.

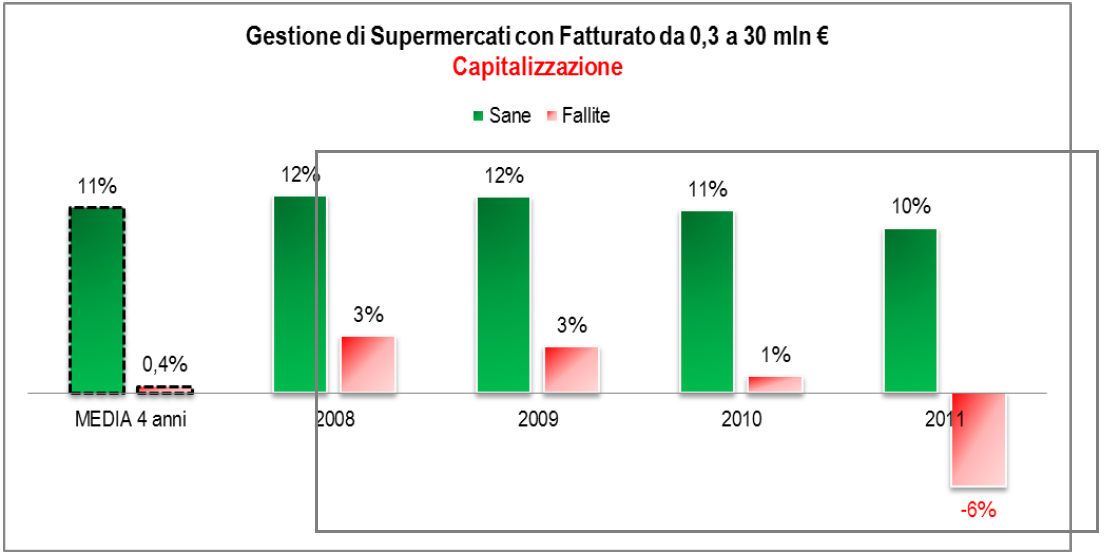

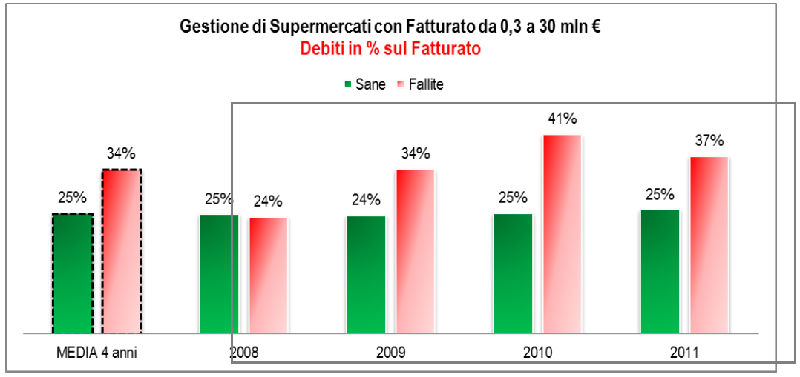

6. Nei quattro anni precedenti il default, le imprese fallite presentano mediamente una capitalizzazione insufficiente (appena lo 0,4%), inferiore di 11 punti rispetto a quella delle aziende sane. Tale fattore dipende in parte dalle perdite prodotte nel tempo e non ripianate dai soci e incide direttamente sull’entità dell’indebitamento. Nelle aziende sane, infatti, i debiti incidono per il 25% del giro d’affari, nelle società fallite arrivano al 34%: è un valore non allarmante di per sé ma sintomatico di un evidente gap di struttura finanziaria.

Fonte: Obiettivo Valore 2014. Clic per ingrandire

Rispetto a tali evidenze, i risultati più significativi arrivano dalle imprese fallite di maggiori dimensioni, ossia quelle con fatturato tra gli 8 e i 30 milioni di euro: in questo gruppo, infatti, le aziende incocciate nel default registrano perdite di fatturato e gap reddituali molto più ampi e marcati rispetto alle aziende sane di analoga dimensione. A risaltare è soprattutto la differente incidenza dei costi di struttura sul fatturato, che in media raggiunge per le aziende fallite il 4,1% contro il 2,5% dell’intero campione.

Il ruolo che il costante peggioramento delle performance recita nel default delle aziende emerge con evidenza anche da un confronto temporale tra aziende sane e fallite. Per consultare ogni grafico, è sufficiente cliccare sulla singola voce dell’elenco sottostante.