Milano, 4 luglio 2017 – “10 anni di digitalizzazione: cosa buttiamo, cosa teniamo, cosa dobbiamo ancora fare”, l’analisi dell’Osservatorio Non Food di GS1 Italy, realizzato in collaborazione con TradeLab, offre una nuova vista sul decennio che più di ogni altro ha cambiato lo scenario dei consumi in Italia.

Uno sguardo retrospettivo di lungo periodo

Tra il 2007 e il 2016 il valore dei consumi rilevati dall’Osservatorio si è contratto di circa il 10%, passando da 114,0 a 102,5 miliardi di euro. La ripresa con cui si è chiuso il decennio sembra, comunque, insufficiente per recuperare le cifre iniziali e lascia una notevole incertezza per il futuro.

«Negli ultimi 10 anni il consumatore ha definitivamente cambiato il suo modo di fare acquisti» afferma Marco Cuppini, research and communication director di GS1 Italy «Questo ha avuto un forte impatto sui consumi non alimentari sia in termini di valore assoluto che di canalizzazione delle vendite e ha innescato meccanismi e reazioni differenti nei singoli comparti del Non Food».

Dal multichannel alla “no channel era”

La digitalizzazione della società ha influito in modo decisivo sui cambiamenti dei comportamenti dei consumatori. Gli impatti sul comportamento di acquisto e di scelta del “luogo”, fisico o digitale, dove fare acquisti hanno modificato il ruolo dei diversi canali distributivi, ne hanno fatto nascere di nuovi e hanno spostato le relative quote di mercato, anche e soprattutto nei settori del Non Food.

Tra i retailer si è dapprima affermato il modello multichannel, nato dalla necessità di coordinare i differenti canali di vendita, presto superato dall’omnichannel, che, integrando i canali fisici e quelli digitali, ricalca l’atteggiamento “ecumenico” del consumatore, aperto a ogni canale distributivo che consenta di vivere un’esperienza di acquisto soddisfacente.

«Il processo di acquisto del consumatore è radicalmente cambiato: nella shopping experience rientrano ormai a pieno titolo la comparazione e la valutazione dei prodotti, delle offerte e dei servizi aggiuntivi, fatta tramite i canali online e, sempre più spesso, in mobilità» spiega Samanta Correale, research manager di GS1 Italy. «Il processo è ancora in divenire, infatti, già oggi qualcuno parla di “no channel era”. In effetti, ormai si può comprare qualsiasi cosa, in ogni momento, su qualsiasi device».

Il web come doppio canale: di vendita e di comunicazione

L’e-commerce ha rivoluzionato soprattutto l’edutainment arrivando a veicolare nel 2016 il 25,2% dei consumi. Considerando i segmenti che compongono l’edutainment l’e-commerce è leader nei videogiochi (45,8%) e nell’homevideo (35,3%), primo follower nei supporti musicali (25,6%) e competitor con grandi potenzialità nei libri (16,5%). Anche l’elettronica di consumo ha subito il fascino degli acquisti online: nel decennio si è passati dal 3,4% al 7,0%, con punte più rilevanti nella fotografia (22,4%) e nei piccoli elettrodomestici (13,2%). Negli ultimi anni, si riscontrano impatti anche in settori più tradizionali, come l’abbigliamento e gli articoli sportivi.

Internet non rappresenta, però, solo un canale distributivo ma anche un fondamentale canale di comunicazione tra le aziende e i consumatori, come sottolinea l’analisi sui social network realizzata dall’Osservatorio. I dati sono emblematici: nel 2016 quasi il 90% delle aziende della distribuzione Non Food gestisce un profilo ufficiale in lingua italiana su Facebook e il 50% è presente su Twitter, a dimostrazione della necessità di confrontarsi quotidianamente con i propri follower e fan.

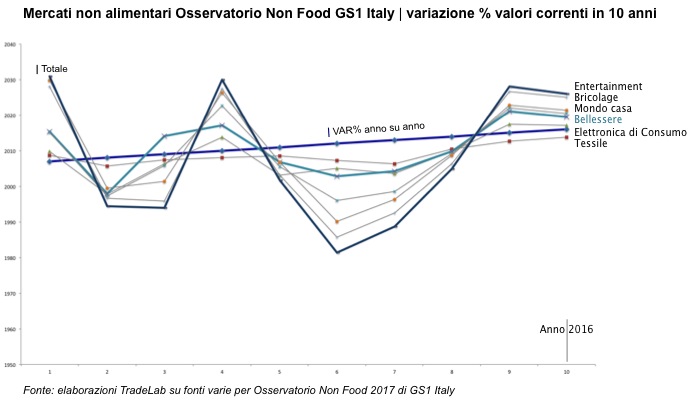

La dinamica tra i vari segmenti dell’universo Non Food

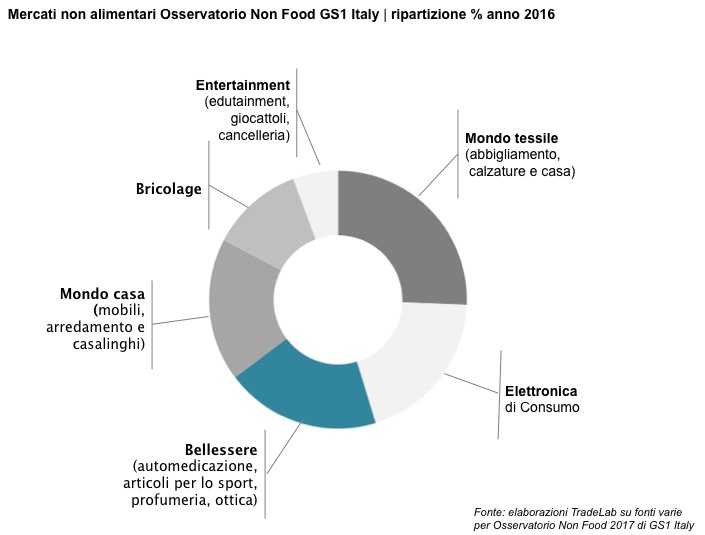

I segmenti del Non Food hanno avuto un andamento generalmente negativo di periodo. Il tessile (abbigliamento, calzature e tessile casa) è il settore più rilevante in termini di vendite con un peso del 25% sul totale è passato dai 35 miliardi di euro del 2007 ai 26 miliardi di euro del 2016. Una performance spiegabile non tanto con una netta flessione degli acquisti, quanto con un modo diverso di concepire la moda e di relazionarsi con lo shopping, come dimostra il boom del fast fashion.

Il mondo casa (mobili, arredamento e casalinghi ha lasciato sul campo il 15% in valore (scendendo nel 2016 a 18,3 miliardi di euro), perdendo tuttavia un solo punto di quota sui consumi Non Food complessivi (dal 19,0% del 2007 al 17,9% del 2016).

In calo anche l’elettronica di consumo, il cui valore si è ridotto in dieci anni di circa il 7%, mantenendo però quasi costante il peso sul totale (circa 19%). Solo i segmenti a maggior tasso di innovazione tecnologica hanno ottenuto le migliori performance, con un livello di prezzi più elevato.

Il bricolage nel complesso si è ben difeso, seppur riducendo il proprio giro d’affari del 4,7% (quasi 600 milioni di euro) nell’arco del decennio. Il minore potere d’acquisto ha, infatti, favorito il fai-da-te rispetto al ricorso ad artigiani specializzati.

Il quadro del comparto Non Food si chiude con il settore dell’entertainment, (homevideo, libri, supporti musicali e videogiochi, giocattoli e cancelleria). Complessivamente nel 2016 questo settore ha assorbito 5,8 miliardi di euro, ossia il 5,7% del totale dei consumi non alimentari, con una contrazione di circa il 13,5% nel decennio. I cambiamenti maggiori sono avvenuti nell’edutainment grazie alle modalità di fruizione digitale che hanno aperto nuove opportunità in termini di volumi e target di consumatori e hanno impattato positivamente sui valori unitari di vendita.

Il comparto del bellessere

Il “fenomeno” dell’ultimo decennio, ossia il comparto non tecnologico che ha conquistato più spazio tra le preferenze degli italiani nonché l’unico con una performance positiva, è il mondo del “bellessere”, ossia l’aggregato di tutte le categorie dedicate al benessere fisico ed estetico del consumatore (articoli per lo sport, prodotti di automedicazione, prodotti di profumeria e ottica). Complessivamente tra 2007 e 2016 questi consumi sono cresciuti del 20,5%, raggiungendo il 19,5% dell’universo non alimentare e guadagnando 5 punti in più di quota di mercato.

(*) L’Osservatorio Non Food di GS1 Italy – associazione che riunisce 35 mila imprese di beni di consumo – raccoglie informazioni su 13 comparti: mobili e arredamento, abbigliamento e calzature, bricolage, cartoleria, edutainment, casalinghi, elettronica di consumo, prodotti di profumeria, prodotti per automedicazione, giocattoli, gioielli e orologi, prodotti di ottica, tessile.

L’Osservatorio viene aggiornato annualmente coinvolgendo partner riconosciuti come TradeLab e GfK per l’elaborazione dei risultati finali che si basano sui dati rilevati dalle più note e affidabili fonti informative (Istat, Iri, Sita, GfK).