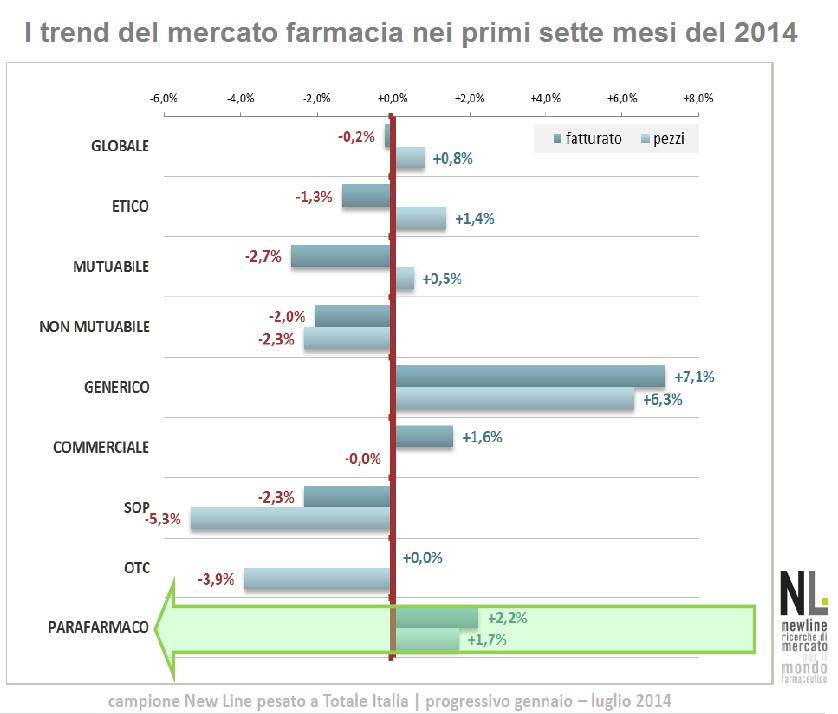

Le farmacie che oggi riescono a difendere fatturati e marginalità dai morsi della crisi sono quelle che meglio delle altre hanno saputo improntare alla cura e al benessere il segmento dell’extrafarmaco. E’ l’indicazione proveniente dai dati che Elena Folpini, responsabile Ricerche di mercato di New Line, ha presentato mercoledì scorso al III Forum Shackleton sull’innovazione in farmacia. L’analisi ha preso le mossa da una fotografia dei trend di mercato, aggiornata allo scorso luglio: nei primi sette mesi dell’anno l’unico comparto della farmacia che, generico a parte, resta saldamente in territorio positivo è il parafarmaco (+2,2% a valori e +1,7% a pezzi sull’anno precedente, vedi grafico). Continua invece la discesa dell’etico e del mutuabile in particolare, ma la  contrazione non ha effetti sul traffico della farmacia: «A parte un lieve calo a luglio imputabile al meteo» ha osservato Folpini «l’andamento degli ingressi in questa prima parte del 2014 non mostra scostamenti di rilievo rispetto agli anni precedenti. La gente, in sostanza, continua come prima a entrare in farmacia».

contrazione non ha effetti sul traffico della farmacia: «A parte un lieve calo a luglio imputabile al meteo» ha osservato Folpini «l’andamento degli ingressi in questa prima parte del 2014 non mostra scostamenti di rilievo rispetto agli anni precedenti. La gente, in sostanza, continua come prima a entrare in farmacia».

Per leggere compitamente quello che sta accadendo nel canale, New Line ha quindi “risegmentato” l’area dell’extrafarmaco in base alle dinamiche della domanda. E’ quella Nuova visione del mercato che la società di ricerche ha lanciato nella primavera scorsa e che si caratterizza per un’analisi innovativa dell’area commerciale, nella quale sparisce la segmentazione commerciale classica e si afferma invece una categorizzazione per driver e bisogno di salute: il parafarmaco-cura, guidato spesso dal consiglio del medico o del farmacista e legato a trattamenti o patologie in corso (integratori, alimenti speciali, presidi); il parafarmaco-benessere, destinato a soddisfare bisogni legati alla salute della persona (cosmetici, dietetici) e infine il parafarmaco-mass market, dove sono ricompresi i segmenti più commerciali (igiene corpo, igiene bocca, igiene e alimenti bambino).

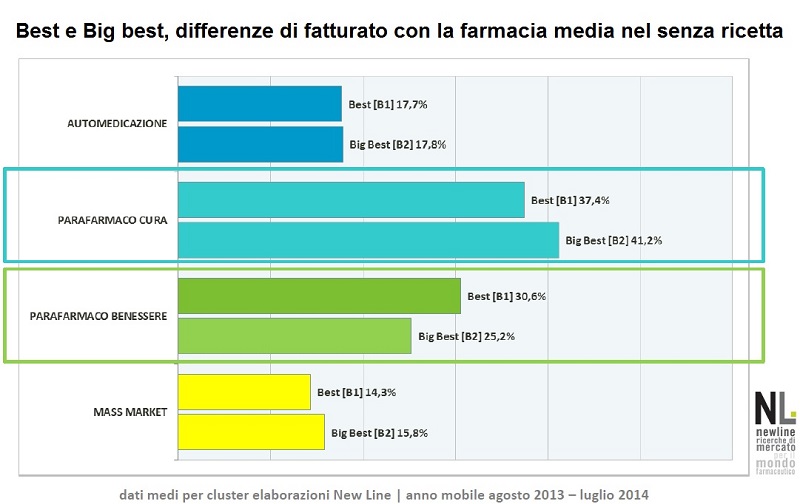

Il peso di queste tre nuove classi nella farmacia media varia notevolmente: il parafarmaco-cura vale più di 257mila euro di fatturato, conta circa 3.600 referenze e ha un prezzo medio di 11,07 euro; il parafarmaco-benessere vale 131mila euro, schiera 1.600 referenze e ha un prezzo medio per prodotto di 15,25 euro; il parafarmaco-massmarket vale 86.200 euro, conta 2.400 referenze e ha un prezzo medio di 6,44 euro (dati anno mobile agosto 2013-luglio 2014). Questo però sul totale paese. I valori invece variano considerevolmente se l’analisi viene effettuata su “cluster” diversi di farmacie: gli esercizi che si distinguono per fatturati superiori alla media (gruppi Best e Big Best, nella terminologia della Nuova visione New Line) mostrano sull’extrafarmaco performance nettamente migliori: 351mila euro di fatturato per le Best e 698mila per le Big best nel parafarmaco-cura; 208mila e 401mila nel parafarmaco-benessere; 122mila e 401mila nel parafarmaco-massmarket. In altri  segmenti le differenze spariscono: nell’etico, per esempio, il gruppo Best mostra fatturati addirittura inferiori a quelli della farmacia media italiana (907mila contro 971mila).

segmenti le differenze spariscono: nell’etico, per esempio, il gruppo Best mostra fatturati addirittura inferiori a quelli della farmacia media italiana (907mila contro 971mila).

Le differenze vengono esaltate da un’analisi degli scontrini battuti nell’anno mobile agosto 2013-luglio 2014 dalle farmacie del campione New Line: la differenza di fatturati tra farmacia media e farmacie Best e Big best è determinata per il 60-70% circa dalle diverse perfomance che i due gruppi fanno registrare nei segmenti parafarmaco-cura e parafarmaco-benessere. «Da questi dati» è la conclusione di Elena Folpini «si è spinti a ritenere che riescono a reagire meglio le farmacie capaci di valorizzare la dimensione cura-benessere anche nel loro reparto commerciale». Una panoramica più dettagliata della relazione presentata al Forum Shackleton verrà pubblicata sul prossimo numero di Pharmaretail.