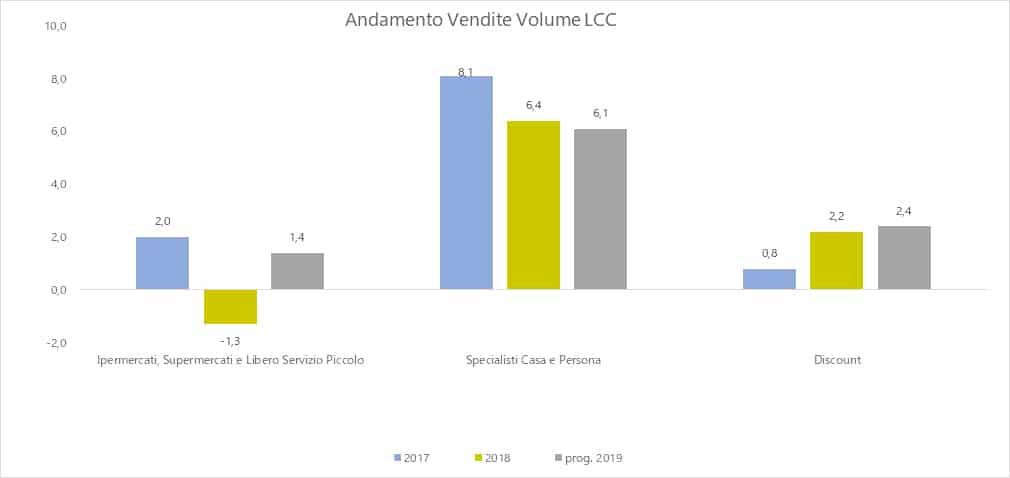

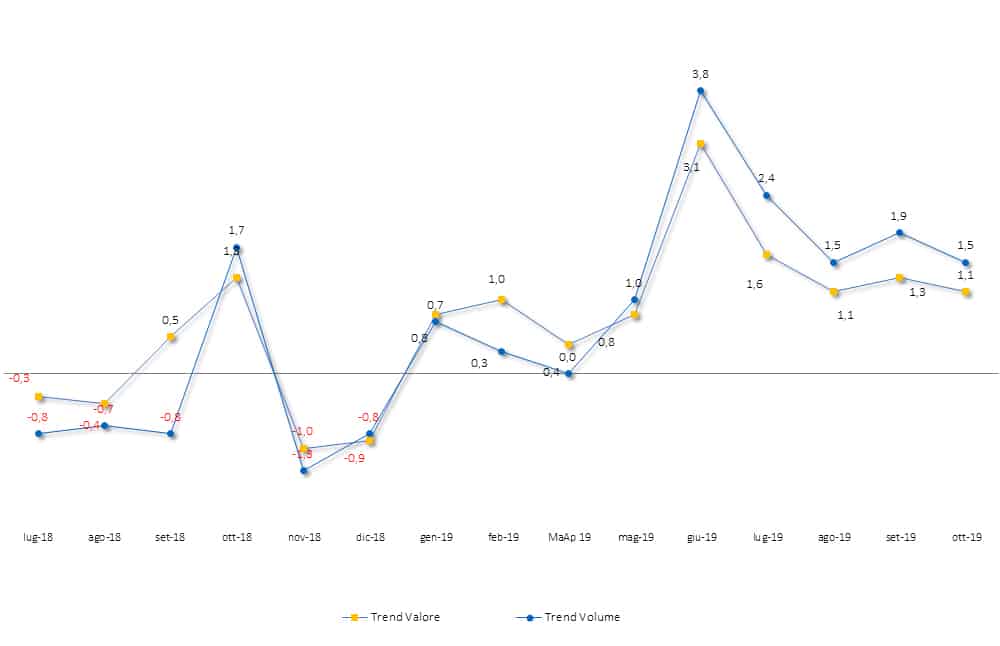

A ottobre si interrompe il trend positivo degli ultimi mesi nelle vendite del Largo Consumo. I dati di IRI, società leader nelle ricerche di mercato nel Largo Consumo Confezionato, riportano la battuta d’arresto, dovuta principalmente al calo nel discount, dopo una serie di mesi positivi. Un calo che risulta particolarmente amplificato dal confronto con la controcifra molto alta del 2018. Il trend generale dell’anno del Largo Consumo Confezionato resta comunque largamente positivo: dall’inizio del 2019 ha, infatti, accumulato una crescita importante (+1,7% a volume e +2% a valore). L’inflazione all’offerta resta ampiamente negativa e mantiene basso il costo del carrello. La debolezza dei prezzi salvaguarda i budget di spesa e favorisce la tendenza ad aumentare il valore del mix di prodotti acquistati (trading-up). A livello di canali di vendita, i prezzi rimangono sostanzialmente invariati rispetto alla rilevazione di settembre: leggera crescita per discount e specialisti casa e persona e un sostanziale stallo per iper e supermercati. Le vendite a volume di Ipermercati e Supermercati si attestano intorno a quelle del mese precedente, mentre il calo in ottobre del discount è enfatizzato dal confronto con i tassi di sviluppo elevati registrati un anno fa. A livello di progressivo annuo tuttavia, il trend del discount rimane comunque al di sopra del 2018.

Il comparto dei prodotti per la Cura della Persona si mantiene sul trend già osservato nei mesi precedenti, ma il debole calo dei prezzi medi frena la crescita dei ricavi.

La pressione promozionale di prezzo è ancora in calo sul tendenziale: la media dei primi 10 mesi dell’anno scende al di sotto dei livelli del 2018.

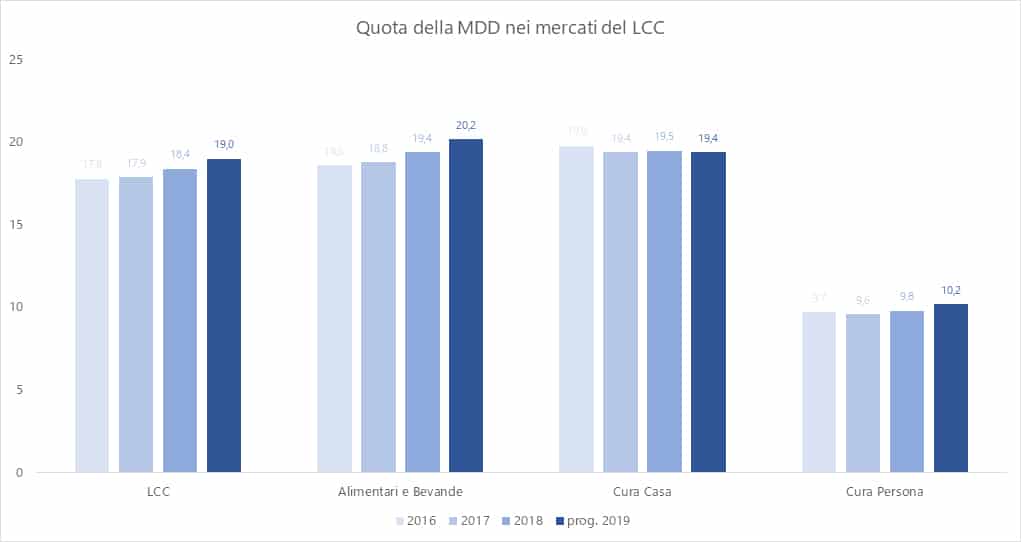

Continua la crescita della Marca del Distributore (MDD): la loro quota supera il mezzo punto di crescita nel progressivo di ottobre, sospinta soprattutto da Alimentari e Bevande, e ancora dal Cura della Persona ormai saldamente sopra la doppia cifra.

Il fenomeno è dovuto a diverse ragioni:

- continua lo sviluppo della MDD nelle tipologie «tematiche»

- si conferma il rilancio dei prodotti di Primo Prezzo che stanno recuperando nel 2019 le perdite subite negli anni scorsi

- l’assortimento è sempre più ampio, contrariamente a quello dell’Industria di Marca, in contrazione

Per maggiori informazioni visita il sito IRI