Come stanno gli italiani appena usciti dall’emergenza Covid, in piena crisi energetica e con l’inflazione in crescita continua?

A questa domanda, cerca di rispondere il Rapporto Coop 2022 di cui è stata presentata una anteprima digitale.

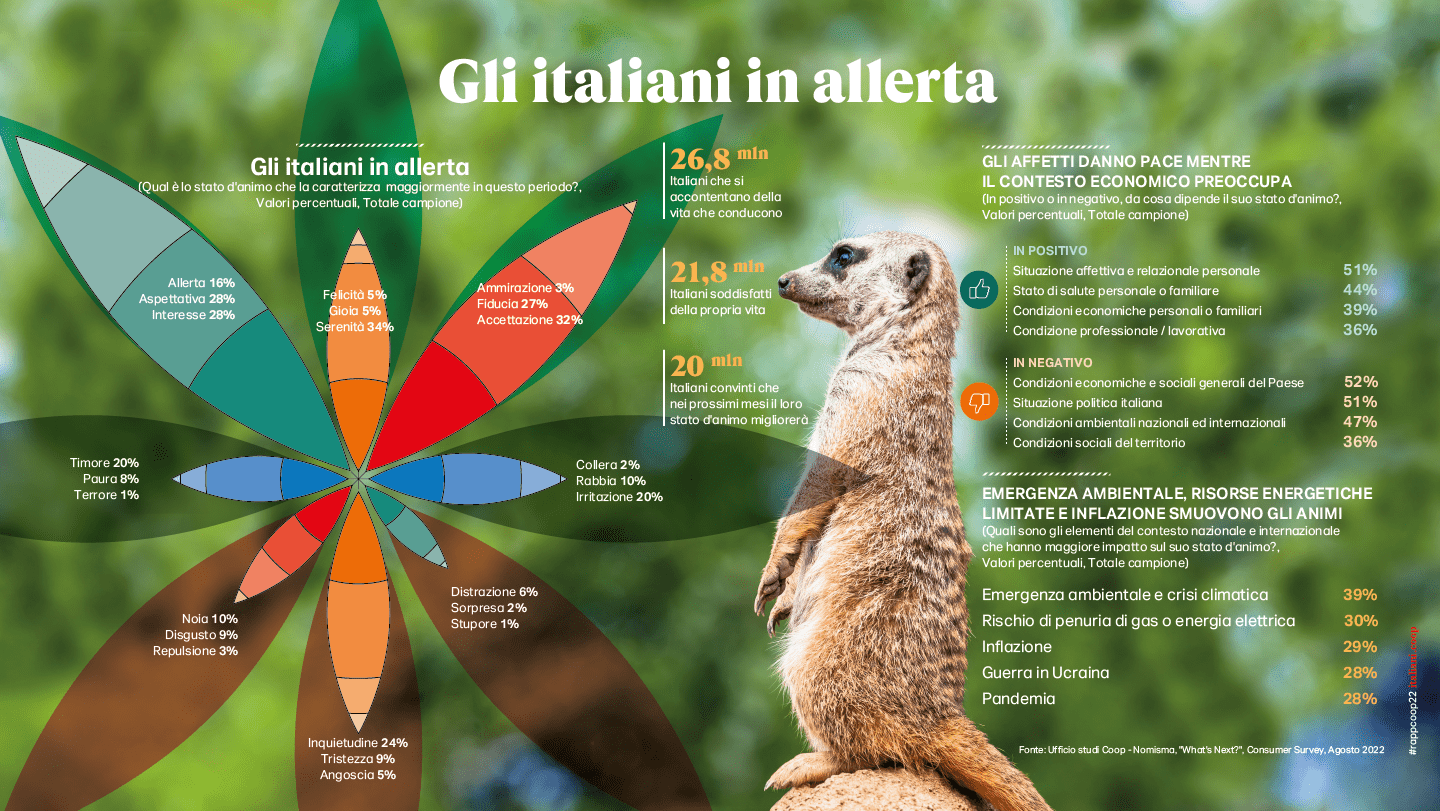

Gli italiani si preparano ad un autunno di revisione delle spese quotidiane, di spostamento di quelle programmate e di risparmio energetico, ma sono attenti ai temi ambientali, tanto da essere una dell’emergenze che generano più preoccupazione.

L’aumento di prezzo non influisce sui consumi alimentari (per ora)

«Lo scenario delineato nel Rapporto 2022 ci restituisce l’immagine di un’Italia chiamata a affrontare sfide molto impegnative che prendono il via da fattori economici e sociali assolutamente inusuali» ha spiegato Marco Pedroni, Presidente di Coop Italia e di Ancc-Coop (Associazione Nazionale Cooperative di Consumatori) «Dopo trent’anni è tornato il carovita con un’inflazione alta che non si vedeva dagli anni Ottanta; per molti consumatori e molte imprese è una situazione del tutto sconosciuta. Parimenti i salari rimangono congelati e colpisce nel Rapporto la divaricazione che si accentua fra una parte crescente del Paese che rimane fragile e le classi più agiate» e aggiunge «Le imprese della distribuzione commerciale registrano costi dei prodotti e dell’energia in fortissima crescita e finora hanno contenuto gli aumenti dei prezzi al consumo delle famiglie; i bilanci e con essi la stabilità delle imprese possono andare in crisi; non chiediamo aiuti di stato, ma di mettere un tetto ai rialzi dell’energia e di sostenere la domanda interna dei consumi».

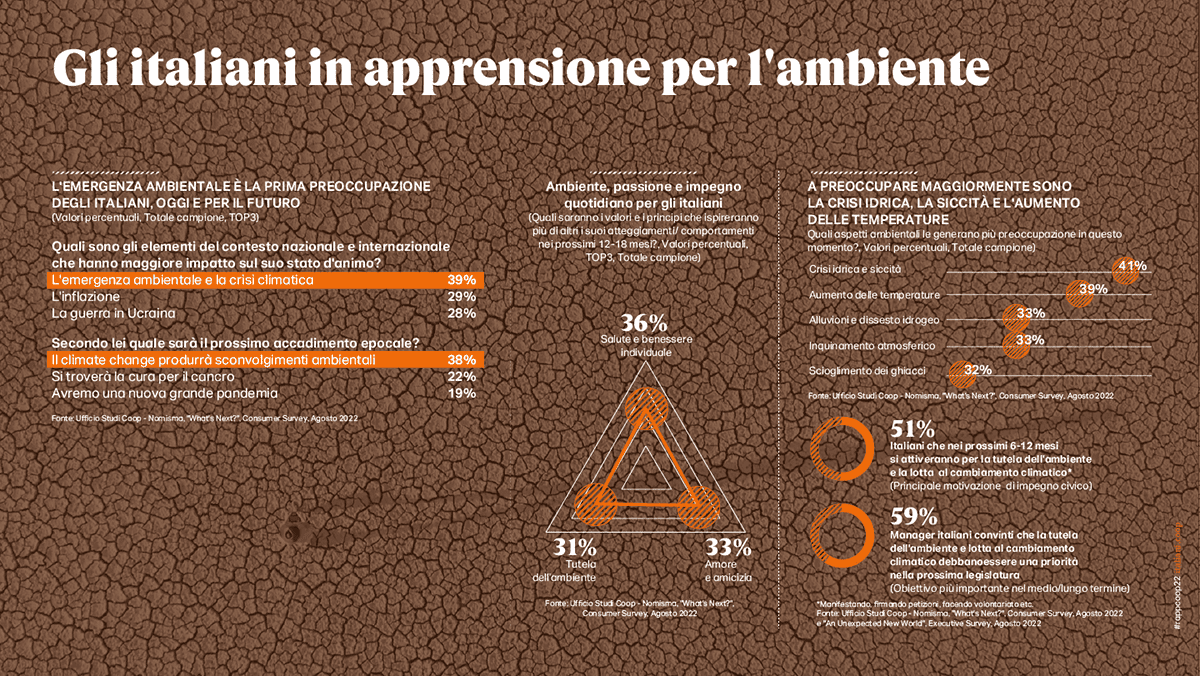

Tra i dati emerge che il 38% degli italiani intervistati ritiene che il prossimo accadimento epocale sarà dovuto proprio al climate change, il 56% pensa che questa emergenza debba avere la massima priorità a livello nazionale e internazionale ed è ancora la preoccupazione ambientale ad avere il maggiore impatto sul loro stato d’animo; lo afferma il 39%, ben 11 punti percentuali in più rispetto ai timori generati dalla guerra in Ucraina.

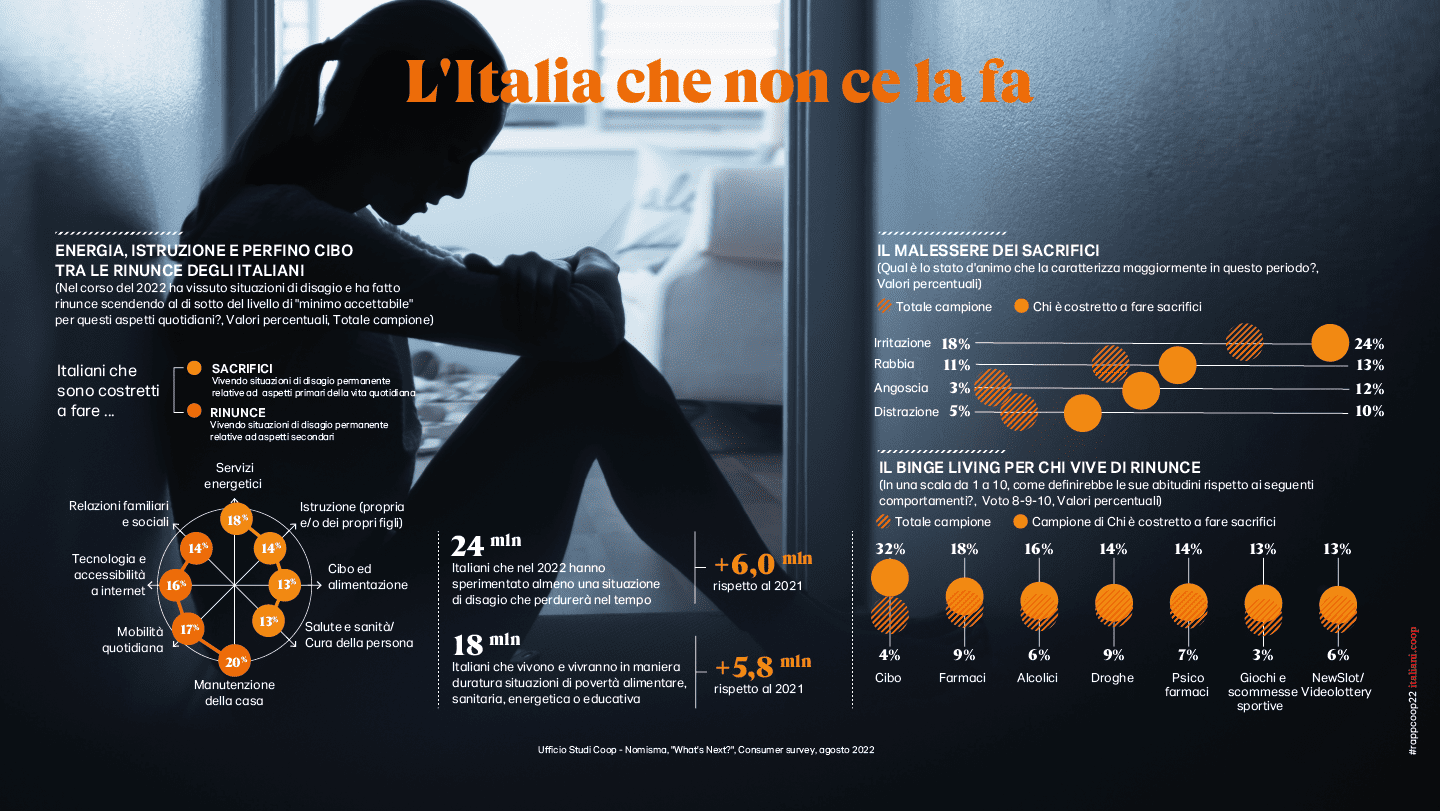

Ma oltre ai timori legati agli effetti del cambiamento climatico, c’è il caro vita che ha già sensibilmente cambiato le abitudini (e la capacità di spesa) dei nostri connazionali. Il 57% degli italiani dichiara già oggi la difficoltà di pagare l’affitto e il 26% pensa di sospendere o rinviare il pagamento e, se restringiamo il campo a luce e gas, un italiano su 3 entro Natale potrebbe non coprire più le spese per le utenze. Il 41% si dichiara già molto attento a accendere le luci il meno possibile, il 30% è già consapevole di dover ridurre il riscaldamento domestico e molti sono gli italiani abituati ad un uso razionale degli elettrodomestici. Nel rapporto tra costo della vita e stipendi medi, l’Italia è il fanalino di coda tra le principali economie europee, con un salario del 33% più basso di quello dei tedeschi per esempio che hanno un costo della vita equiparabile al nostro, mentre guadagniamo come gli spagnoli che hanno un costo della vita del 19% inferiore. Intanto i prezzi dei prodotti al consumo aumentano, quindi gli italiano vedono diminuire il loro potere d’acquisto e hanno già iniziato a cercare a rivedere le loro abitudini: il (68%) ha già avviato una personale spending review, il 17% dichiara invece l’intenzione di farlo con l’arrivo dell’autunno.

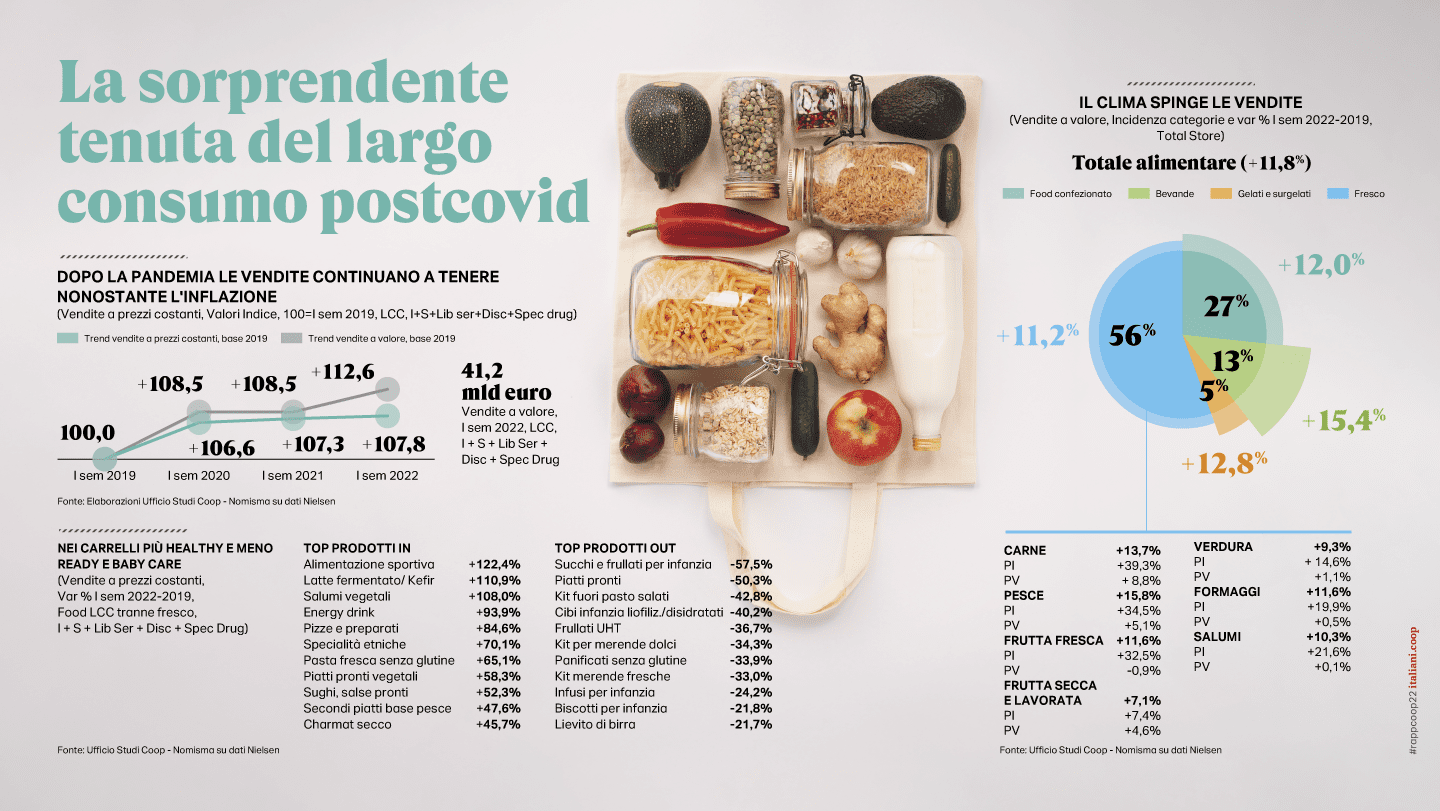

Dal punto di vista dei consumi alimentari, in maniera inattesa, nonostante l’aumento dei prezzi, i volumi di vendita hanno tenuto (+7,8% primo semestre 2022 vs 2019), complice la calda e lunga estate italiana, il ritorno del turismo straniero e la capacità della distribuzione moderna di imporsi sugli altri canali di vendita specializzati. Il mercato italiano è però al momento l’unico a mantenere un trend positivo dei volumi (+ 0,5% contro -5,4% del Regno Unito, -3,7% della Germania, -2,3% della Francia e -1,3% della Spagna) e questa differenza come il ritardo all’incremento dei prezzi sembra presagire ad una inversione di tendenza imminente. Probabilmente con il peggiorare della situazione gli italiani potrebbero decidere di risparmiare anche sul cibo, ma attualmente il carrello non viene toccato. Lotta allo spreco alimentare (35%) e ricerca delle offerte (32%) sono le strategie messe in atto per non fare rinunce. Il cibo a cui non si intende rinunciare pare essere soprattutto quello tradizionale: infatti, compaiono meno sulle tavole i cibi etnici, le varie tipologie di senza (senza glutine, senza etc), i cibi pronti e anche il bio che paiono subire una battuta d’arresto. La quota di italiani che segue uno stile alimentare biologico è diminuita del 38%. Le stesse marche leader sembrano sacrificabili, rispetto al 2019 hanno registrato una contrazione della quota di mercato passando dal 14,9% di quell’anno al 13,1% 2022 (-1,8 pp), mentre la MDD continua la sua avanzata, con una quota di mercato che nel 2022 sfiora il 30% (+2,0 rispetto al 2019).

Infine, il rapporto sottolinea come 2022 e 2023 potrebbero essere gli anni più difficili della storia della grande distribuzione organizzata in Italia. Da un lato, infatti, le imprese retail devono fare i conti con l’eccezionale rincaro dei listini industriali e l’esplosione del caro energia. Dall’altro dalle difficoltà della domanda finale e dalla necessità di attutire l’effetto sulla capacità di acquisto del consumatore. Ad oggi, infatti, i prezzi dei beni alimentari venduti dall’industria alle catene della Gdo sono cresciuti del 15% rispetto allo scorso anno (var % tendenziale luglio-agosto 2022-2021), mentre l’inflazione alla vendita nello stesso periodo ha fatto segnare un valore di poco superiore al +9% (il differenziale fra il prezzo all’acquisto e quello alla vendita segna un -5,7% a tutto svantaggio della grande distribuzione). E a schizzare in alto sono soprattutto i prezzi all’acquisto dei prodotti basici, così l’olio di semi segna un +40,9%, quello di oliva un +33,1% e ancora la pasta (+30,9%, la farina +25,4%).

Per quanto riguarda l’e-grocery, sembra aver perso quella spinta propulsiva, peraltro drogata dal lockdown, e si mantiene su quote molto basse soprattutto se paragonate al resto d’Europa; nel 2021 si attesta su un 2,9% con previsioni 2030 che non superano il 6% a fronte di ben altro dinamismo in casa degli inglesi (dal 12% al 19%) o dei francesi (dall’8,6% al 16%).