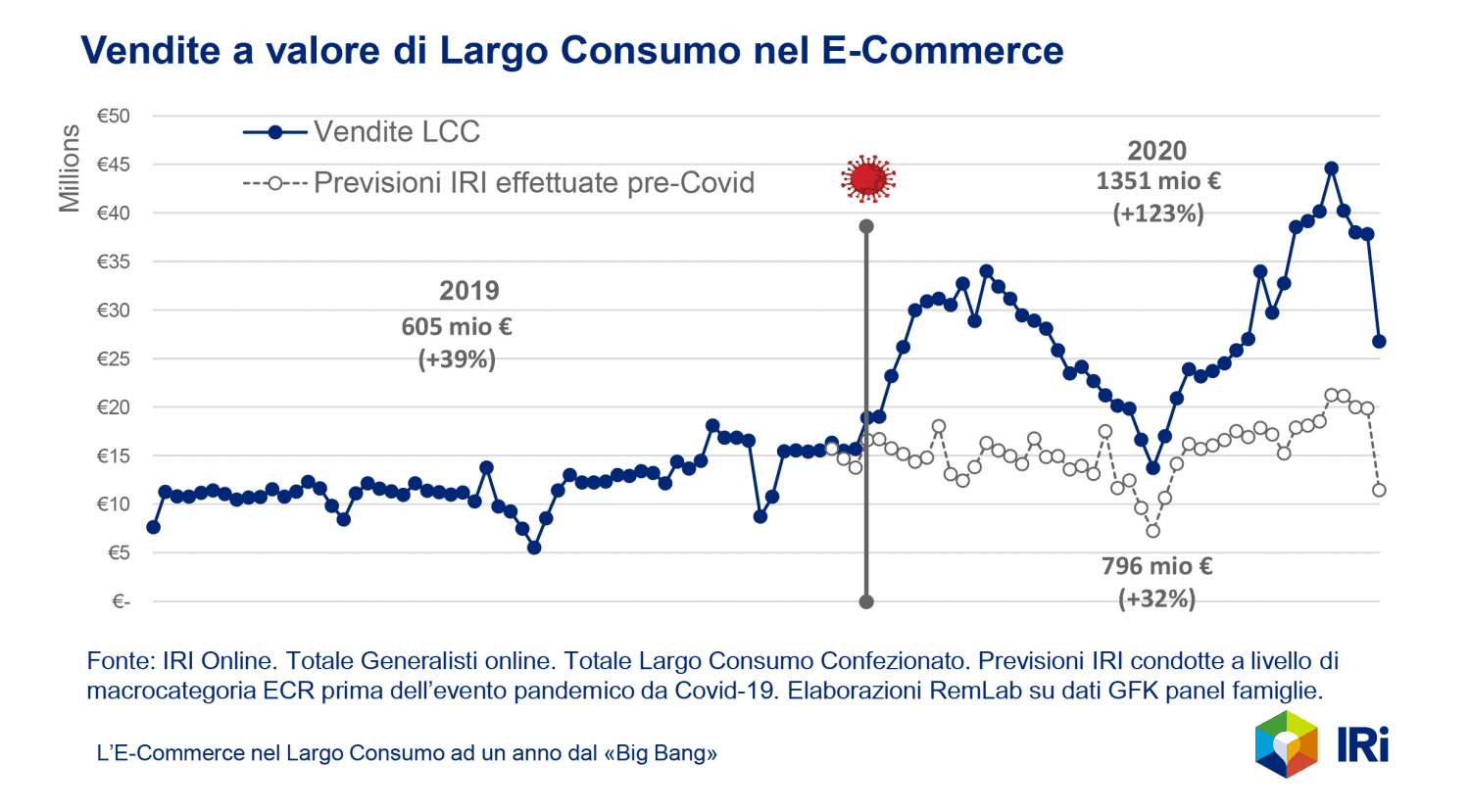

Prima dell’emergenza sanitaria, nel largo consumo l’online rappresentava una forma di acquisto marginale, destinata a utenti molto digitalizzati. Il Coronavirus ha generato un balzo a tre cifre, ma il boom non solo non si è esaurito, ma ha continuato la sua corsa. Lo testimonia un recente studio studio della società di ricerche di mercato e analisi IRI, che ne ha analizzato l’evoluzione a più di un anno dallo scoppio della pandemia.

Oggi l’e-Commerce di fatto contende fette di mercato crescenti ai canali fisici della Distribuzione Moderna. La pandemia ha accelerato un processo già in atto ma che ha proiettato nel 2020 i numeri che erano stati ipotizzati nel 2022. Ma non solo: il canale virtuale è riuscito a trattenere con regolarità molti dei nuovi consumatori acquistati, costruendo così una nuova base di acquirenti fedeli.

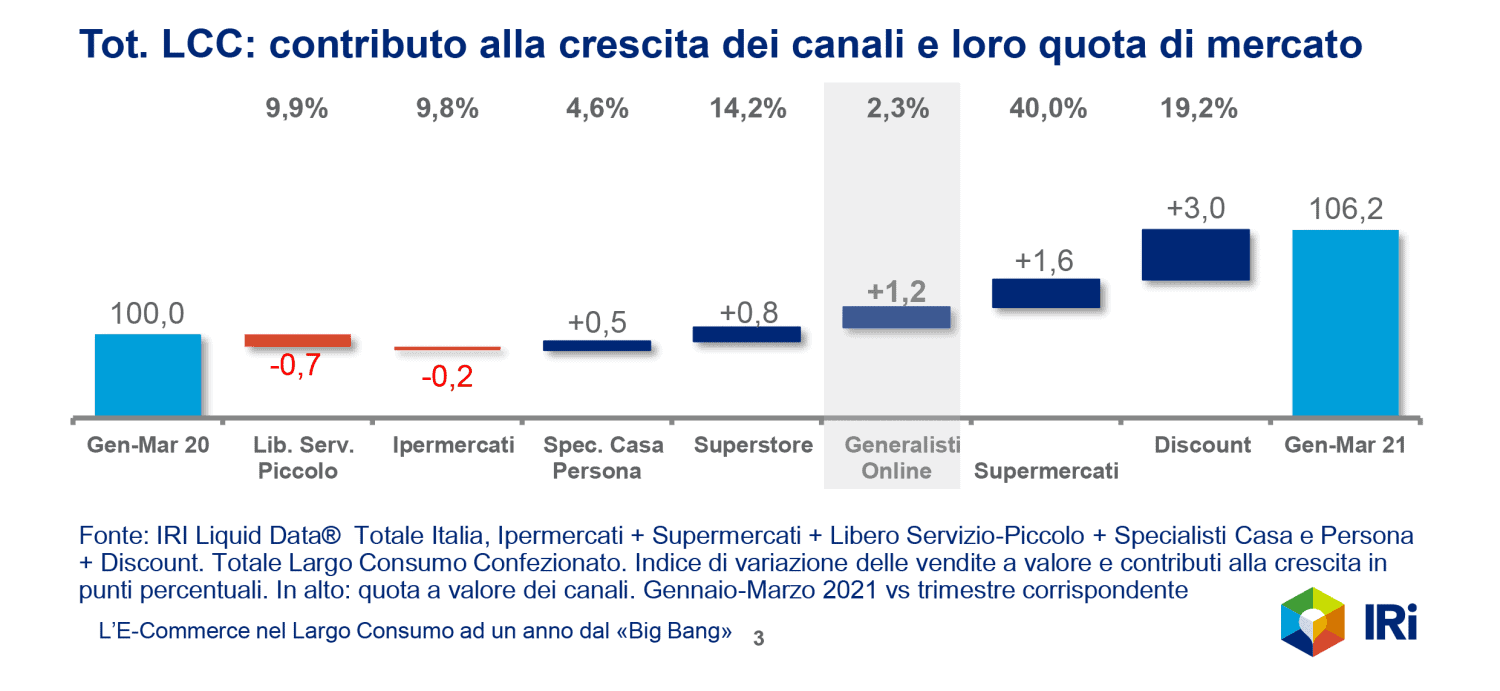

Ma se l’e-Commerce ha ormai un ruolo importante nella crescita delle vendite di prodotti di Largo Consumo, in proporzione detiene ancora una quota limitata. Infatti, con solo il 2,3% delle vendite (nel primo trimestre di quest’anno) ha contribuito per 1,2 punti al +6,2% sviluppato dalla domanda nel suo complesso, piazzandosi al terzo posto nella classifica dei driver di crescita delle vendite del comparto.

Si trasforma il paniere e si ridimensiona la quota del Cura casa e Persona

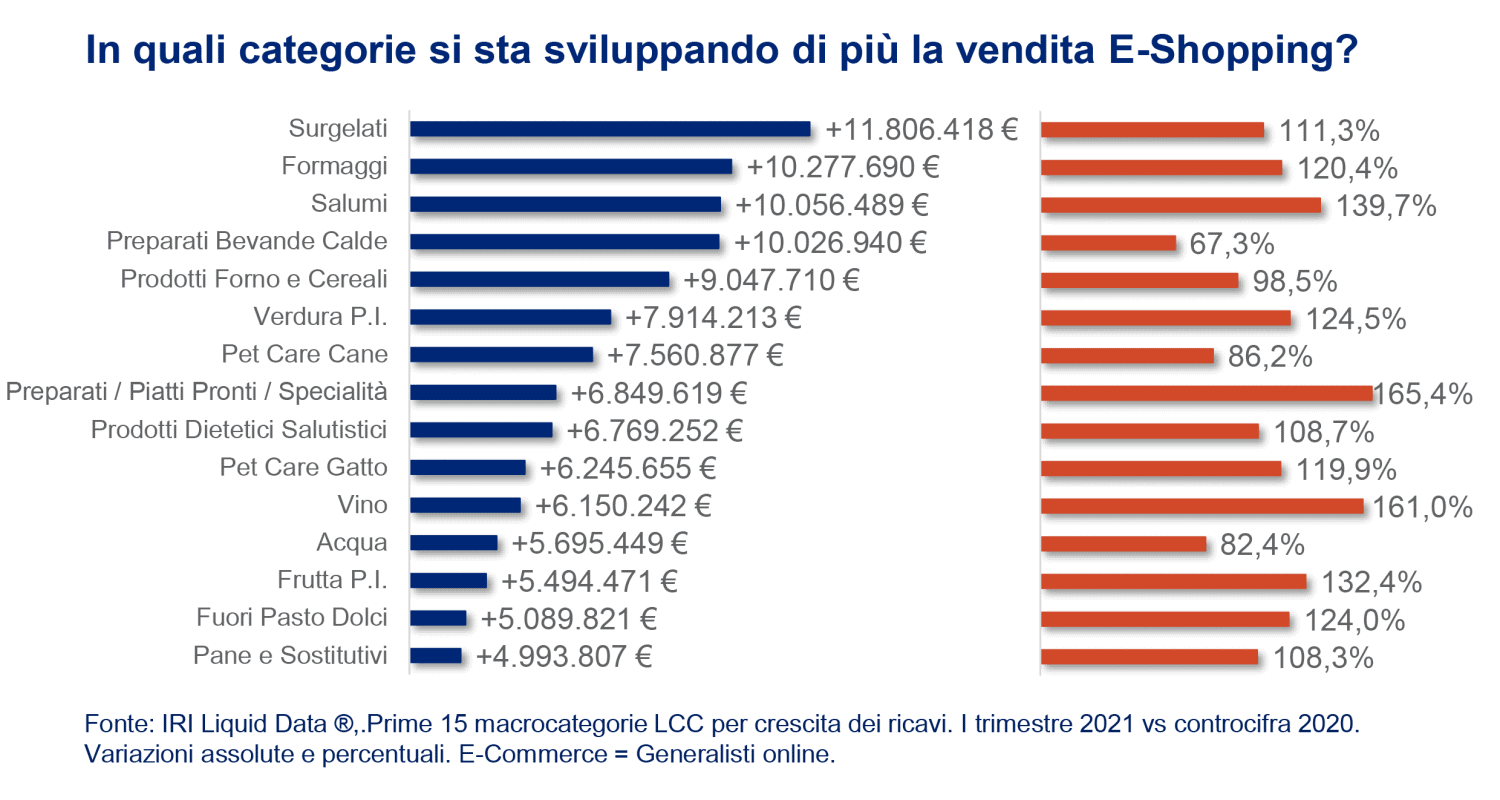

Lo sviluppo così importante del canale ha portato con sè anche una radicale trasformazione nella composizione del paniere di prodotti Confezionati di Largo Consumo. La crescente adesione all’online di nuove fasce di consumatori ha infatti arricchito il basket soprattutto di Alimentari e Bevande. Si ridimensiona la quota dei prodotti per la Cura e l’Igiene della Persona che, nel pre-Covid, erano stati il fulcro del canale, oltre ad essere stata la categoria merceologica «pionieristica» per la spesa virtuale di Largo Consumo in Italia. La maggiore sorpresa però è l’affermazione nell’E-Shopping dei Freschi Confezionati, un fatto che era impensabile prima della pandemia. Nel primo trimestre di quest’anno l’insieme dei reparti a cui attengono questi prodotti raccoglie 23,4 € ogni 100 spesi nel canale, con una crescita di 3,2 euro rispetto ad un anno fa.

Il risultato è che il paniere medio acquistato online diventa sempre più simile a quello della spesa “comune” nei negozi fisici. Come si intuisce dal grafico, se escludiamo dal computo le voci «classiche» del online – quali Cura Persona e Pet Care, che ovviamente ereditano una presenza più rilevante – la composizione degli acquisti per le restanti merceologie è ormai molto vicina fra canale fisico e virtuale.

I Surgelati guidano la classifica dei prodotti più acquistati, seguiti da due voci degli Alimentari Freschi. E «spicca» l’assenza al vertice di categorie per la Cura e l’Igiene Personale, un risultato che può in parte spiegarsi con la minor socialità dovuta alle restrizioni, ma che comunque rappresenta un segnale di trasformazione radicale del mix di vendite nel canale virtuale.

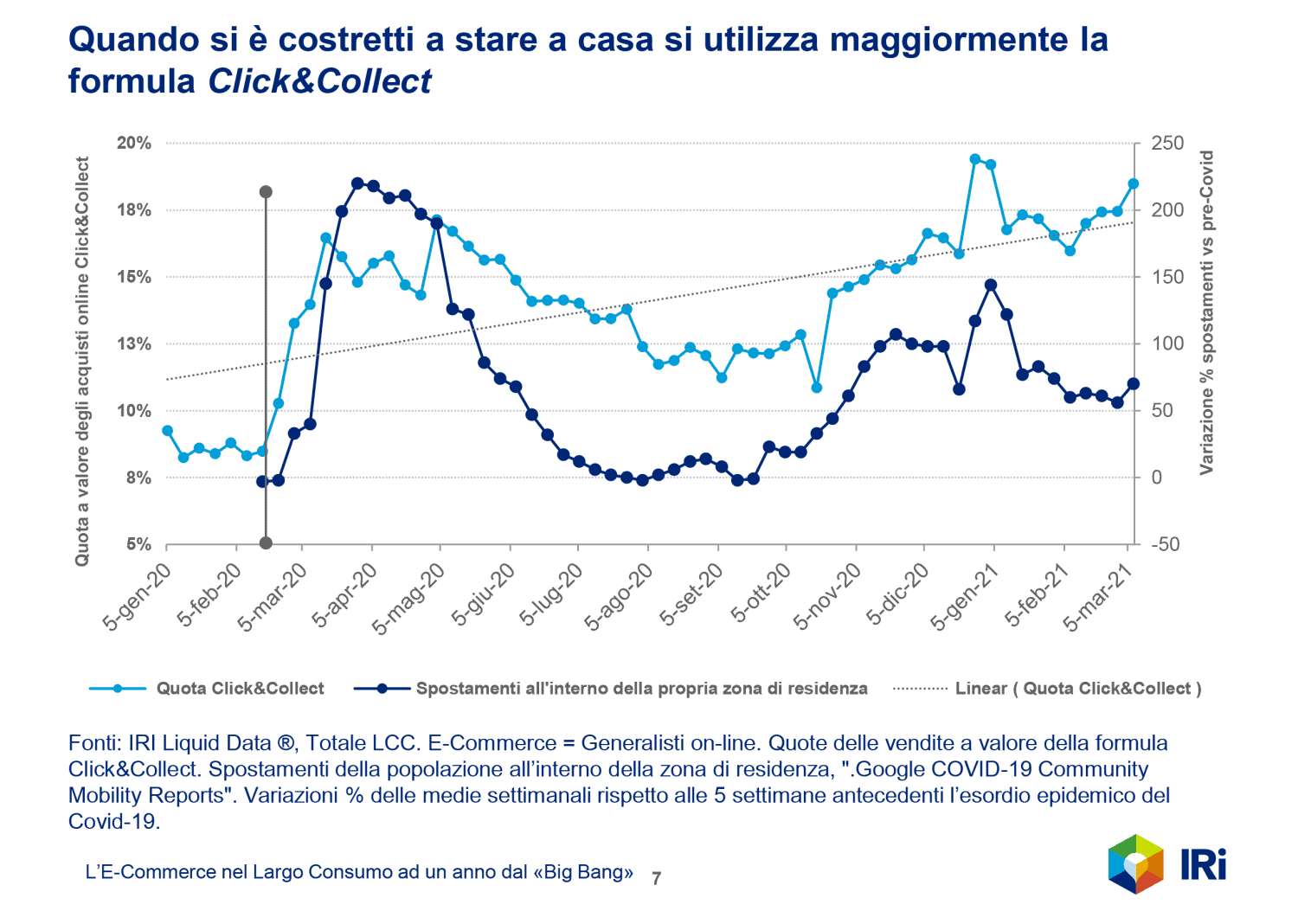

Va forte il Click&Collect

Dallo scoppio della pandemia, ordinare online e ritirare presso un punto di raccolta o il proprio negozio di fiducia è una formula che raccoglie sempre più consensi sul mercato italiano, e questo accade anche passata la fase critica della logistica durante i lockdown, profilando un vero trend di lungo periodo. Ma come riporta il grafico elaborato da IRI la quota di spesa online ricorrendo al Click&Collect oscilla molto lungo le stagioni. Questo up&down è correlato alla necessità/scelta di limitare gli spostamenti al di fuori della propria zona di residenza. Più si sta a casa (restrizioni alla mobilità, smart working, ecc.) più si preferisce recarsi di persona a prendere la spesa ordinata online. Tanto il rischio di contagio è comunque scongiurato (la spesa è già pronta) e ci si dà un obiettivo per uscire di casa.

Aumenta la concorrenzialità di prezzo

La crescita dell’e-Shopping è stata anche incentivata da una aumentata concorrenzialità di prezzo rispetto ai negozi fisici. Nel pre-Covid il prezzo medio (calcolato a parità di offerta) era dell’8% più alto, oggi si è ridotto al +4%. Su questo, in parte, incide anche il maggior ricorso al Click&Collect (leggermente più economico). Tuttavia questo spiega solo una piccola parte della chiusura della forbice dei prezzi. È piuttosto l’inasprimento della concorrenzialità che sta favorendo la tendenza. Inoltre, l’evoluzione del basket mediamente acquistato ha abbassato il prezzo medio del carrello online dal +30% ca nel pre-Covid all’attuale +18%. Soprattutto Drogheria Alimentare, Bevande e Pet virano le vendite verso un’offerta relativamente meno cara rispetto al canale fisico.

Lo scaffale online è innovativo e le marche del distributore trovano largo spazio

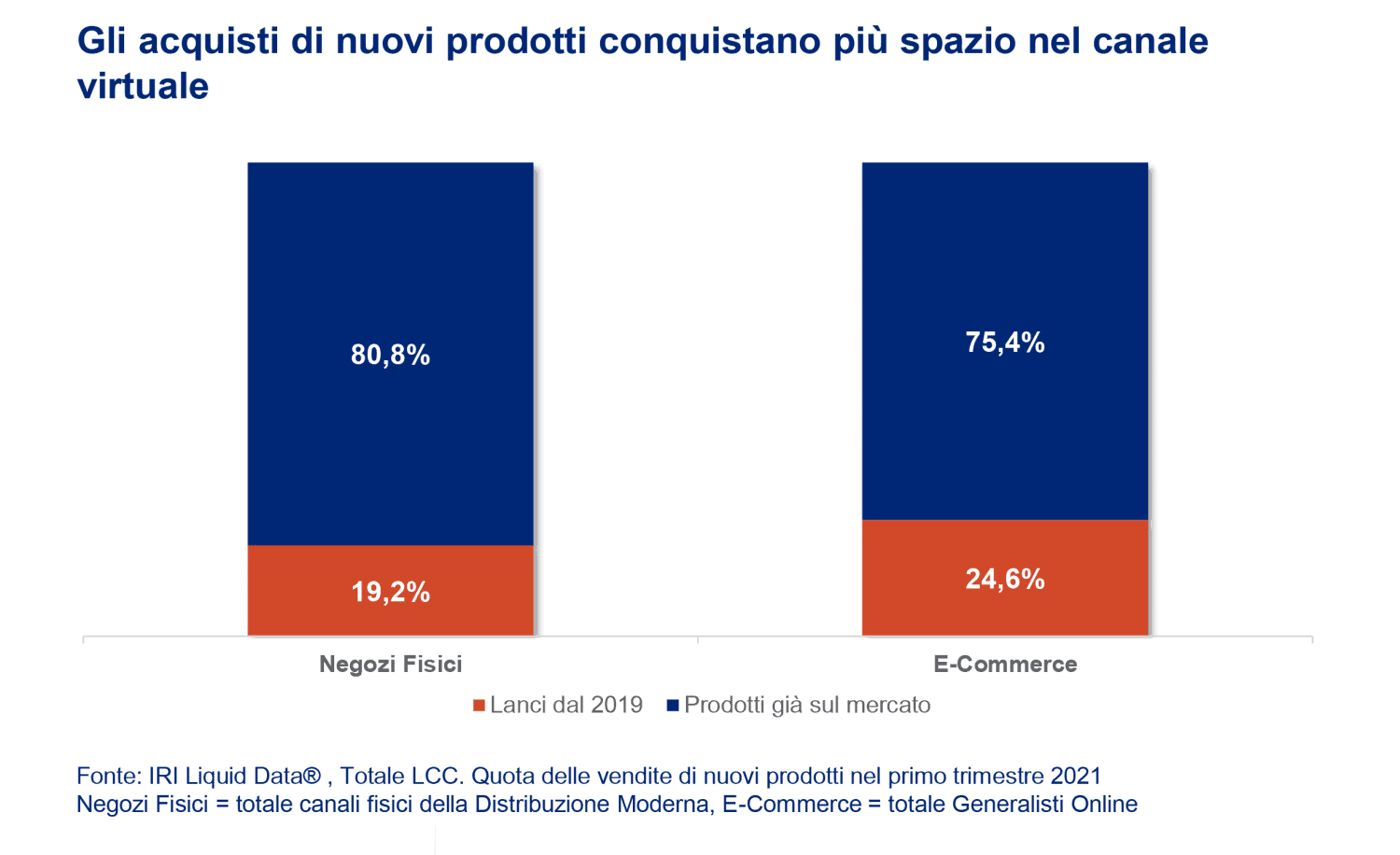

Durante il Covid si è verificato un rallentamento dell’attività di innovazione sugli scaffali dei negozi della distribuzione. Il canale virtuale, invece, ha dimostrato di dare maggior spazio ai nuovi prodotti. La tavola riporta le quote di vendite di referenze di recente lancio (abbiamo selezionato gli ingressi sul mercato a partire dal 2019 ad oggi) mettendo a confronto l’online e il totale dei negozi fisici della Distribuzione Moderna. Nell’ultimo trimestre la quota di domanda per nuovi prodotti è risultata superiore di quasi il 5% nell’e-Commerce rispetto al Brick&Mortar. L’e-Commerce si conferma così un canale molto recettivo nel promuovere i nuovi prodotti.

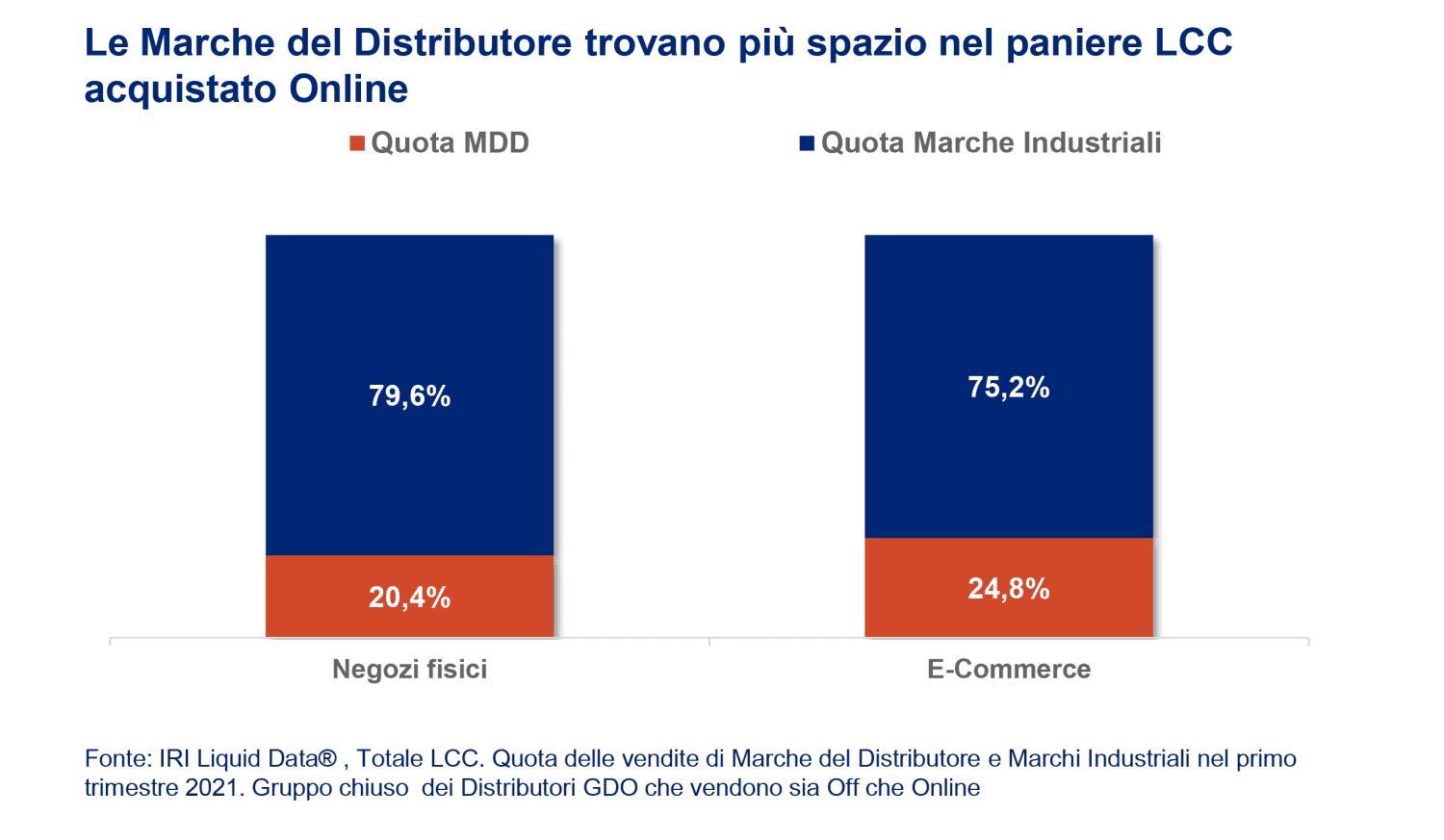

Un’altra caratteristica del canale virtuale è quella di dare maggior spazio ai prodotti a Marchio del Distributore. Nella tavola a seguire è riassunta la situazione nel primo trimestre di quest’anno, mettendo a confronto la composizione del carrello della spesa online e dei negozi fisici.

L’incidenza delle vendite di Marche del Distributore è superiore di quasi 4 punti e mezzo nell’e-Shopping rispetto ai negozi fisici.

E in futuro?

Le proiezioni di IRI indicano che l’E-Commerce nel Largo Consumo Confezionato ha oggi la potenzialità di raggiungere in un paio d’anni una quota non trascurabile sul totale delle vendite del comparto, agganciandosi agli standard di alcuni paesi europei dove il fenomeno è più sviluppato. Già per il 2021 ci sono i presupposti per avvicinarsi ai 3 punti di quota di mercato, un dato molto significativo se consideriamo che l’online del Largo Consumo trova vincoli di natura territoriale. Continuano perciò ad esserci potenzialità di ulteriore crescita della domanda ma questo potrà avvenire solo se saranno superate le incertezze strategiche che ancora caratterizzano una parte degli operatori della GDO, che si comportano in maniera molto differente. Resta una forte disparità fra i diversi retailer della Grande Distribuzione che operano nel canale. Approcci strategici molto determinati di alcuni, si confrontano con un procedere incerto di altri e addirittura con l’assenza di molti. Questo aspetto è uno dei principali punti interrogativi sull’effettivo sviluppo che il canale online potrà raggiungere quest’anno. Infatti, tutte le analisi indicano che oggi non ci sono vincoli per l’ulteriore espansione della domanda, ma casomai risiedono nel passo che riuscirà a imprimere l’offerta.

Un ulteriore freno potrebbe risiedere nelle forti oscillazioni della domanda che si rivolge al canale online. Diversamente dai negozi fisici che complessivamente (con l’eccezione di Natale e Pasqua) assorbono una pressione di domanda sostanzialmente stabile nel corso dell’anno, l’e-Shopping LCC subisce fluttuazioni degli acquisti lungo le settimane che variano dal +20% in autunno e inverno fino al -50% in piena estate. Questo richiede una organizzazione della logistica dedicata molto più flessibile di quella dei negozi fisici. Infine, uno specifico know-how è indispensabile per proporre la propria offerta al consumatore che naviga online. Infatti, la profondità media dello scaffale virtuale è molto più ampia rispetto all’offerta esposta generalmente in un grande negozio. Un sito online offre mediamente una vastità di offerta vicina a quello di un Ipermercato. Questo fatto, se da un lato è un vantaggio, dall’altro amplifica il problema di come avvicinare il consumatore allo scaffale virtuale in modo efficiente. Mentre nei negozi l’applicazione nelle tecniche di category management ha alzato di molto l’efficienza espositiva, nello «spazio limitato» di uno schermo di pc o di cellulare il problema diventa più complesso. Facilitare la ricerca del consumatore online e la definizione dei livelli di priorità esplorativa diventano elementi cruciali per soddisfare l’utente e per ottimizzare i ricavi.