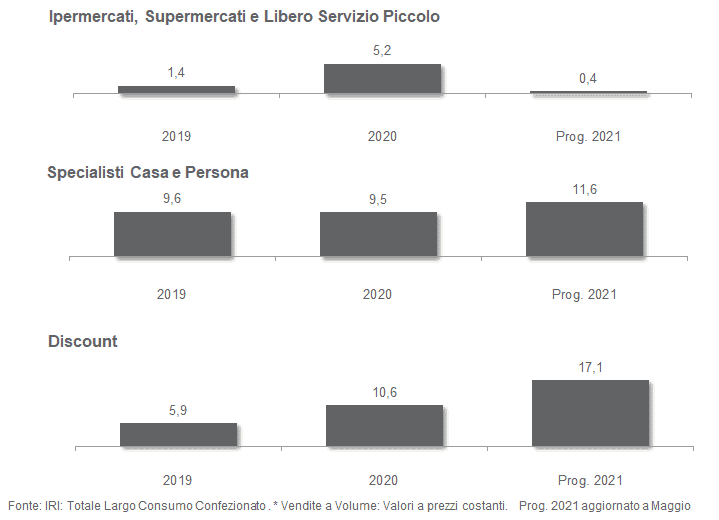

In un contesto di progressivo ritorno alla normalità, le vendite dei prodotti di Largo Consumo nella distribuzione moderna concludono un trimestre (marzo-maggio) in cui si confrontano con le controcifre anomale dell’esordio pandemico del 2020. Tuttavia, a dispetto delle progressive liberalizzazioni dei settori economici e del movimento delle persone, la domanda nel retail resta ancora su livelli elevati. Ma a testimoniare lo scenario economico ancora incerto, il Discount si conferma il canale dominante dello scenario distributivo, con un tasso di sviluppo che permane di molto superiore a quello della Distribuzione Moderna «classica». È molto probabile che l’aumento fisiologico dei consumi legato alle riaperture non sarà completo. Alla fine della crisi vi sarà una quota di popolazione che sarà stata espulsa dal mercato del lavoro e avrà difficoltà a rientrarvi.

La dimensione di questa platea è incerta. Tuttavia, è probabile che saranno molti i nuclei familiari che sperimenteranno condizioni di disagio e tenderanno a limitare i consumi. Questo porterà a un downgrade nelle tipologie di prodotti acquistati e probabilmente continuerà a premiare i formati distributivi più economici.

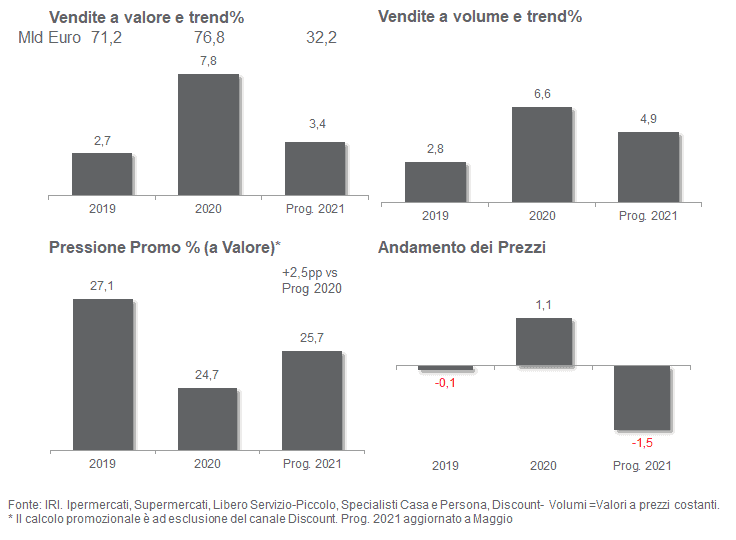

Per quanto riguarda prezzi e promozioni anche a Maggio si confrontano con le anomalie dell’analogo periodo 2020: i prezzi segnano perciò una discesa, mentre la pressione promozionale balza in alto.

Quindi, se a maggio i volumi si fermano di poco sopra alla crescita «0», mentre i ricavi dei Prodotti Confezionati di Largo Consumo entrano in terreno negativo, a causa della contrazione dei prezzi (rimbalzo sui picchi anomali del 2020). I prezzi, nella media dei primi 5 mesi del 2021, registrano infatti un calo marcato (-1,5%). L’incidenza promozionale che balza in alto di 2,5 punti percentuali nel progressivo gennaio maggio.

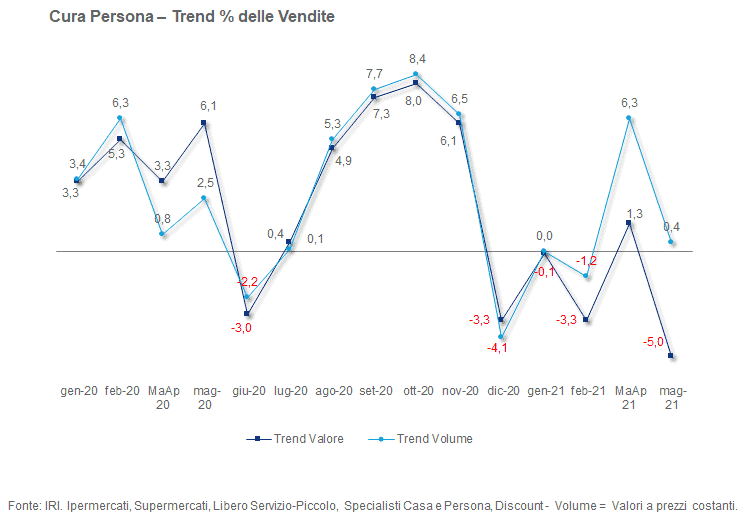

Si registra un calo delle vendite soprattutto nei settori Casa e Persona. Una tendenza che investe soprattutto ipermercati e supermercati e meno il discount.

Il dato del mese registra anche una ridistribuzione degli acquisti nel Personal Care. Riprendono le vendite di molte categorie del Beauty, mentre si abbassa la domanda di prodotti per l’igiene e la protezione personale.

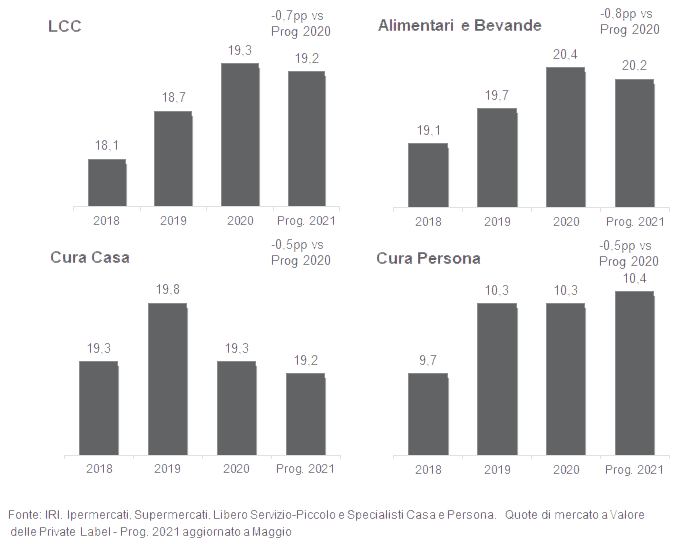

Le Marche del Distributore perdono ancora quota di mercato, ma la tendenza è ovviamente spiegata dal raffronto con il balzo eccezionale registrato durante il primo periodo della pandemia. In realtà si registra una crescita di quota rispetto all’analogo periodo del 2019, almeno negli Alimentari e Bevande.

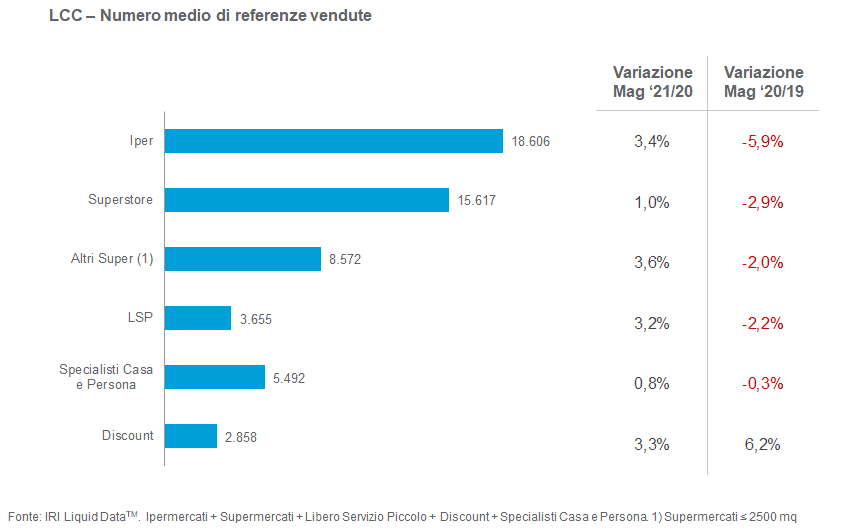

L’offerta a scaffale torna in positivo sia per l’Industria di Marca che per la Marca del Distributore, ma anche in questo caso, incide il confronto con l’andamento anomalo della controcifra. Continua la crescita della quota assortimentale per le MDD.

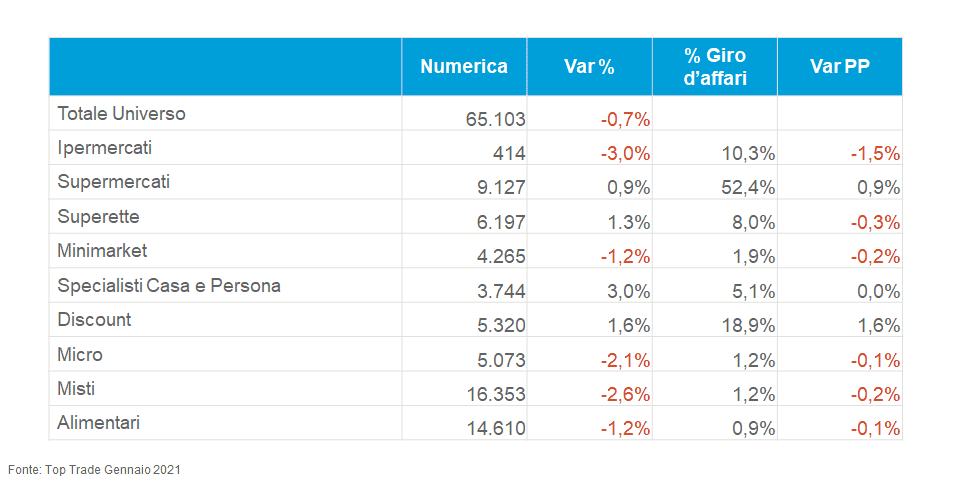

Prosegue la contrazione dell’universo distributivo, ma si muovono in controtendenza Specialisti Casa e Persona e Discount. In rialzo, ma percentualmente più contenuto, anche le numeriche dei Supermercati e delle Superette. In progresso la quota del giro d’affari dei Supermercati e dei Discount. Crescita marginale anche per Specialisti Casa Persona.