Il primo trimestre del 2021 non ha portato l’auspicato miglioramento della situazione dell’emergenza. I numeri ancora importanti della diffusione dei contagi, i ritardi nelle forniture e in alcuni casi della logistica della distribuzione dei vaccini, le serrate in quasi tutta Italia impediscono il recupero del sistema economico.

La situazione è ancora di profonda crisi per i consumi di servizi di ristorazione, alloggio, spettacolo. Tengono i beni, ma va ancora male l’abbigliamento. E soprattutto la tenuta dei redditi delle famiglie è ancora affidata al ruolo fondamentale dei ristori e degli ammortizzatori sociali.

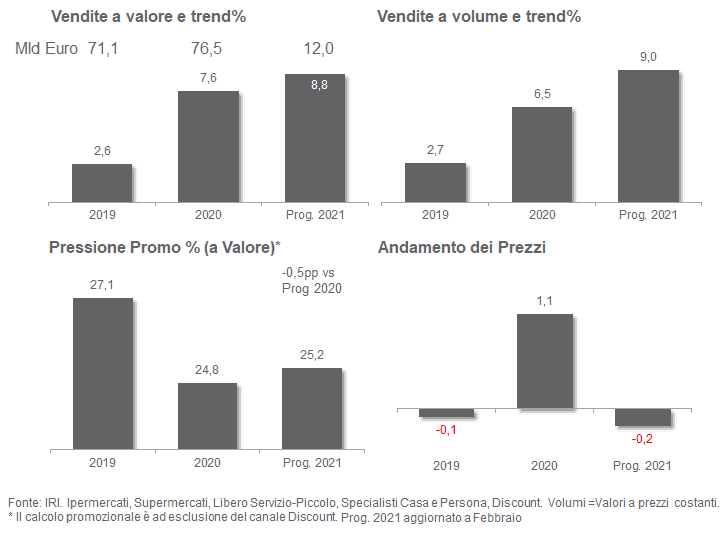

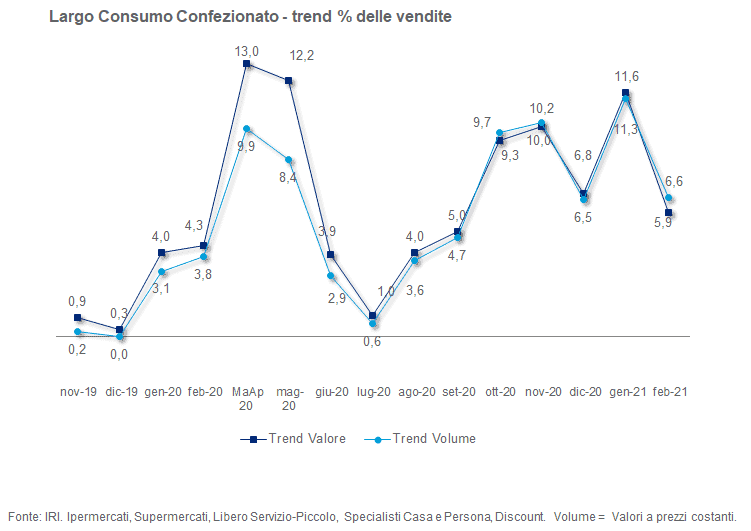

Il report di IRI fotografa la situazione della GDO a fine febbraio. Uno scenario in cui le vendite dei prodotti di Largo Consumo nella Distribuzione Moderna sono ancora in forte crescita, ma cominciano a registrare i primi segnali del «rimbalzo» con le extra-vendite misurate l’anno scorso a partire dall’esordio della pandemia (ultima settimana commerciale di febbraio 2020).

Una prima «frenata» è già inclusa nel dato di Febbraio con l’andamento negativo dell’ultima settimana commerciale (rimbalzo sull’impennata della controcifra). I prezzi segnano un tendenziale negativo che con molta probabilità andrà ad amplificarsi nei prossimi mesi (anche qui sconta il confronto con l’andamento anomalo dell’anno scorso). La pressione promozionale resta di poco al di sotto del valore registrato nel bimestre corrispondente del 2020.

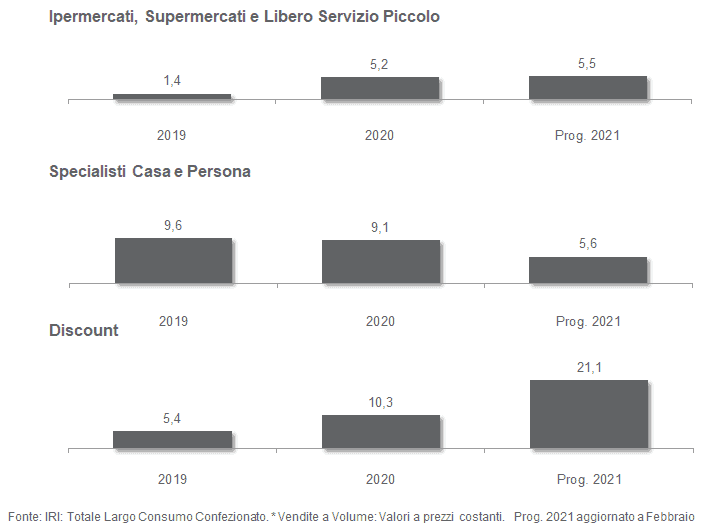

Il Discount si conferma ancora il formato dominante nello scenario distributivo, con un tasso di sviluppo che si rafforza ulteriormente (è ora il quadruplo) rispetto a quello registrato dalle vendite nella Distribuzione Moderna «classica». Va specificato però che, in questo quadro, si affievolisce la spinta negli Specializzati Casa e Persona che si portano sul passo della GDO «classica».

Un’altra conseguenza dell’espansione del Discount è l’influenza sull’andamento dei prezzi medi: agisce infatti da calmieratore della tendenza generale dei basket di spesa. In Iper e Supermercati si cominciano ad intravedere i primi segnali di calo tendenziale dei prezzi, influenzati dal confronto con i forti rialzi registrati l’anno scorso nei primi mesi della pandemia da Covid-19.

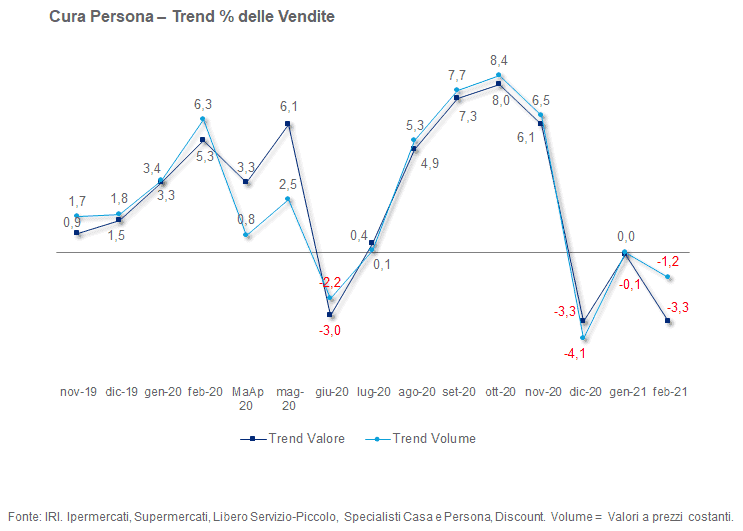

Il protrarsi delle seconda Ondata del Covid-19 limita fortemente anche in questa prima parte dell’anno i momenti di socializzazione e quindi penalizza molte voci del Cura Persona.

Trattamento del Viso e del Corpo, Cosmesi e Rasatura sono le voci più penalizzate, a cui si aggiungono, nell’ultima settimana, le categorie oggetto della corsa alle scorte domestiche durante l’esordio pandemico del 2020 (igiene orale, igiene personale e sanitari). Rallentano la corsa ma restano in terreno positivo le vendite di prodotti e dispositivi per la protezione personale (parafarmaceutico).

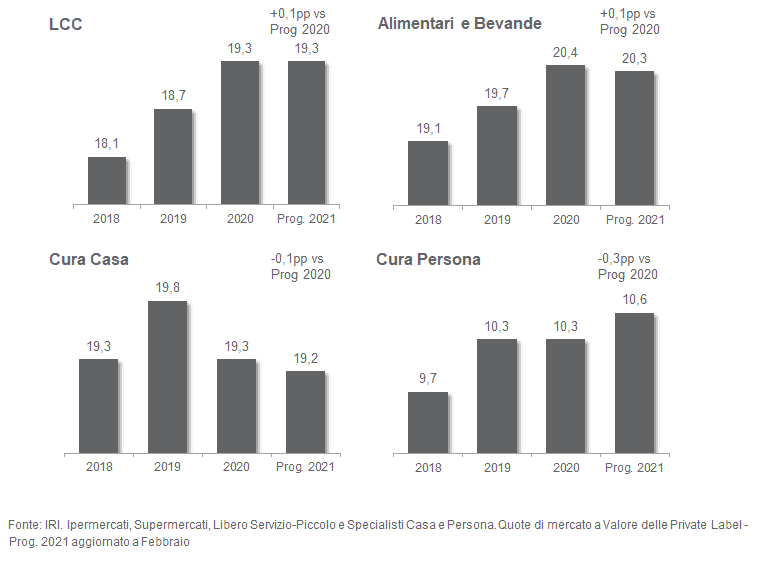

Frena lo sviluppo di quota delle MDD nei primi due mesi del 2021. Un leggero progresso si nota solo negli Alimentari e Bevande, contenuto nel decimo di punto percentuale. In controtendenza gli altri comparti, soprattutto il Cura Persona.

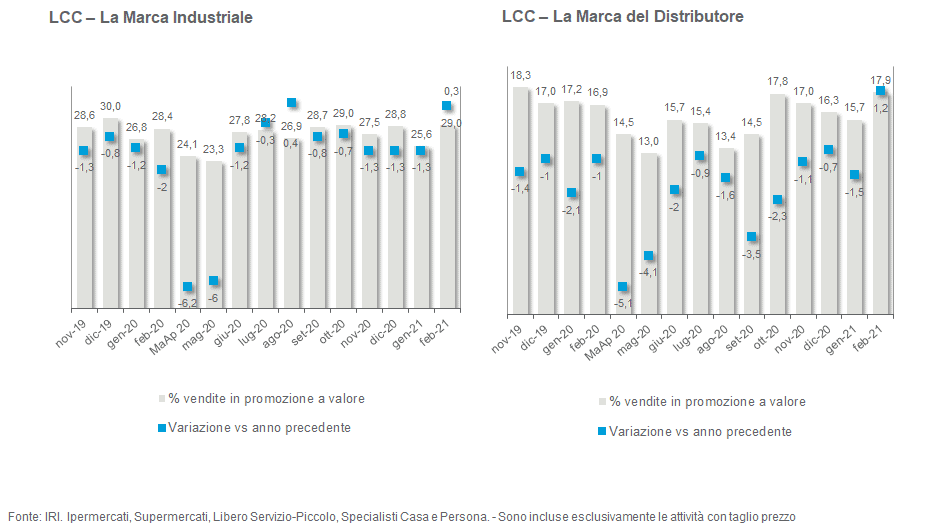

In questo primo period dell’anno, si rafforza l’uso della leva promozionale soprattutto per la MDD.

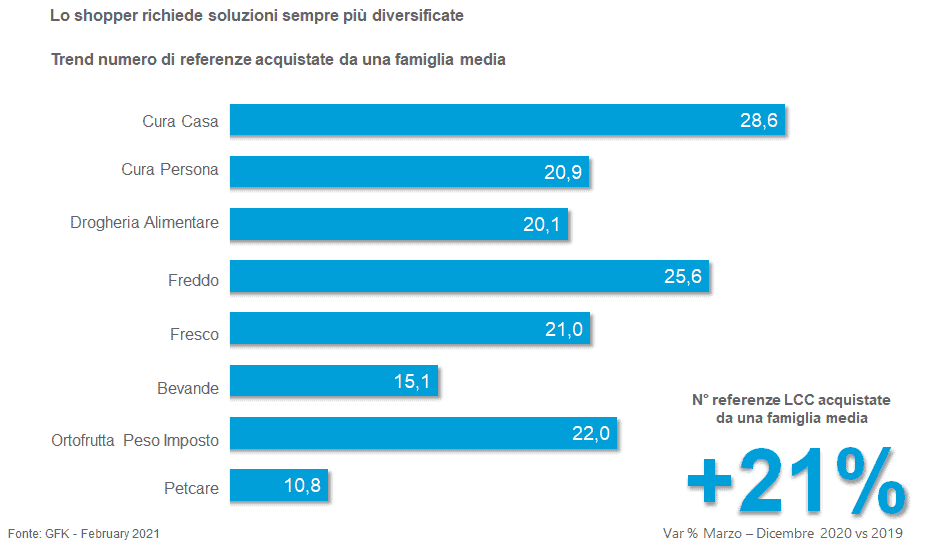

Una novità da segnalare è che lo shopper richiede soluzioni sempre più diversificate, come si può vedere nel grafico dei Trend del numero di referenze acquistate da una famiglia media e al secondo posto della classifica si collocano i prodotti del personal care.