Fino al mese scorso, nonostante l’inflazione galoppante, le vendite a volume nel Largo Consumo Confezionato avevano resistito, anche se le scelte dei consumatori, orientate sempre di più verso discount e marche del distributore, indicavano una evidente propensione al risparmio.

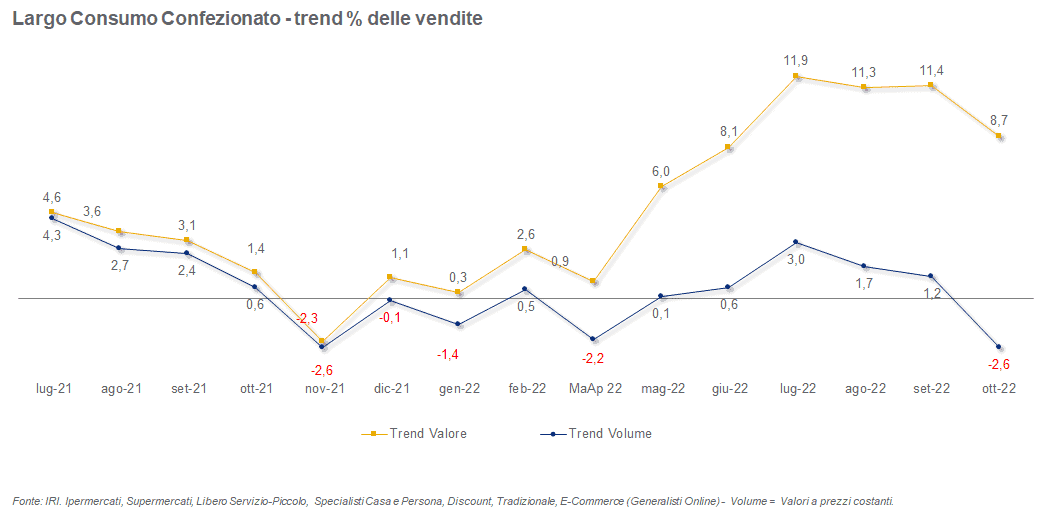

Con la fine di ottobre l’effetto compensazione non regge più e le vendite a volumi scivolano in territorio negativo. È quello che emerge dal report mensile di IRI ricerche di Mercato sul Largo Consumo Confezionato che, da questo mese, estende il proprio perimetro di osservazione allargando l’universo distributivo anche ai Negozi Tradizionali, ai Micromarket e al Canale online degli operatori generalisti, che si aggiungono all’osservazione su Ipermercati, Supermercati, Libero Servizio Piccolo, Discount, specializzati casa Persona.

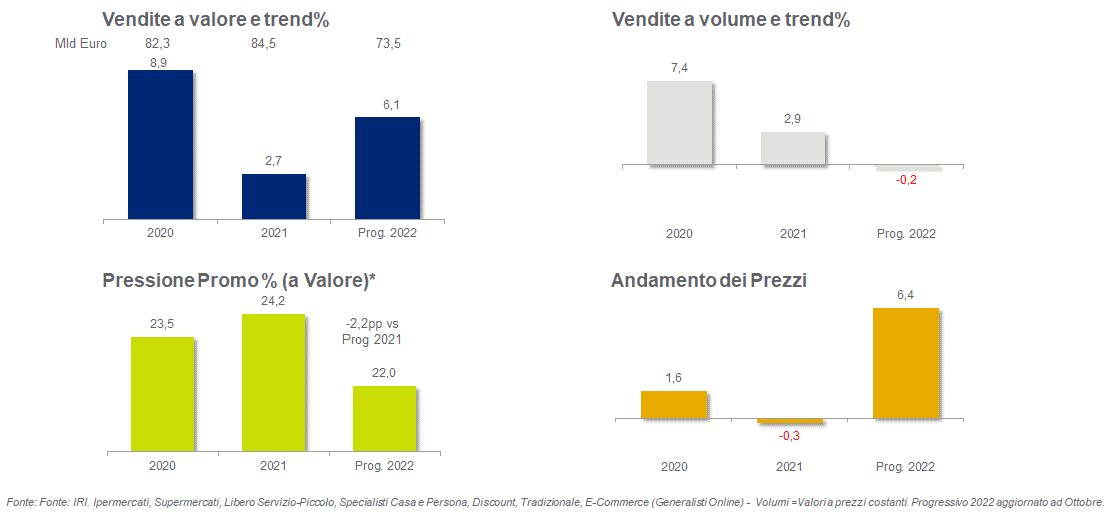

Il Largo Consumo Confezionato (a totale canali distributivi fisici ed online) segna dunque un calo significativo dei volumi, dopo cinque mesi di crescita, portando il montante a ottobre in terreno negativo (-0,2%).

Ma se soffrono le vendite a volumi, scendono anche le vendite a valori. La progressione verso l’alto dei prezzi medi è incessante e supera a ottobre il tendenziale del +11% (+6,4% la media accumulata nei dieci mesi del 2022). Il mercato, per la prima volta dopo un lungo periodo, non ha finanziato appieno i rincari, frenando così le vendite in valore il cui passo tendenziale torna al di sotto delle due cifre percentuali.

Continua le tenuta del discount nonostante i rincari piu’ accentuati

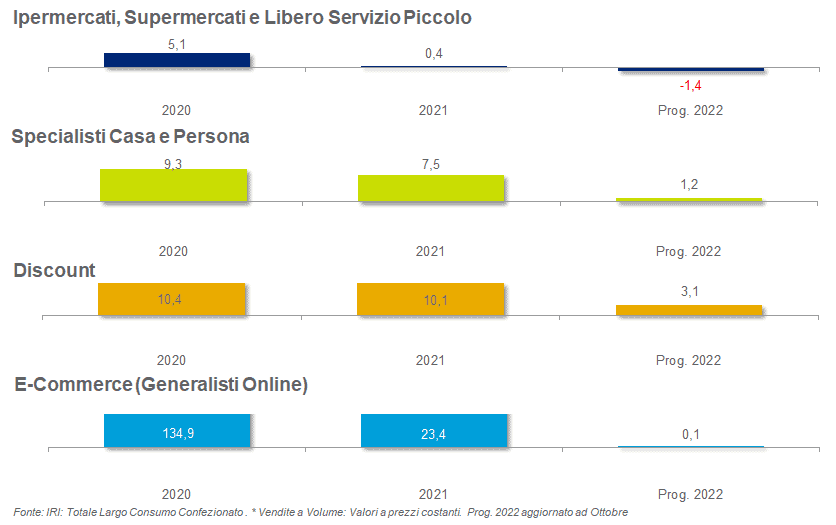

Il Discount e gli Specialisti Casa e Persona mantengono il passo dei mesi precedenti, mentre Iper e Supermercati peggiorano il dato a progressivo. I volumi nell’e-commerce, nella media dei primi dieci mesi del 2022, si attestano sui livelli della controcifra.

Nel personal care i rincari sono piu’ contenuti

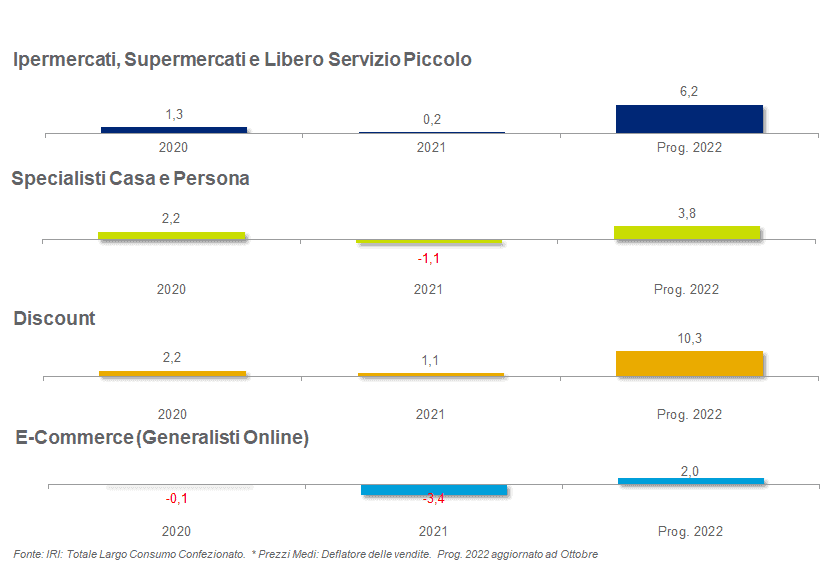

Il canale di convenienza continua a trasferire l’inflazione più elevata, seguito a distanza dalle forme distributive «classiche». I rincari sono più contenuti per quanto riguarda gli Specialisti Casa e Persona e nei Generalisti Online, che contabilizzano nella media fino a ottobre una crescita dei prezzi medi rispettivamente del +3,8% e del +2%.

Personal care: si allarga la forbice volumi/valori, su la domanda del cura viso

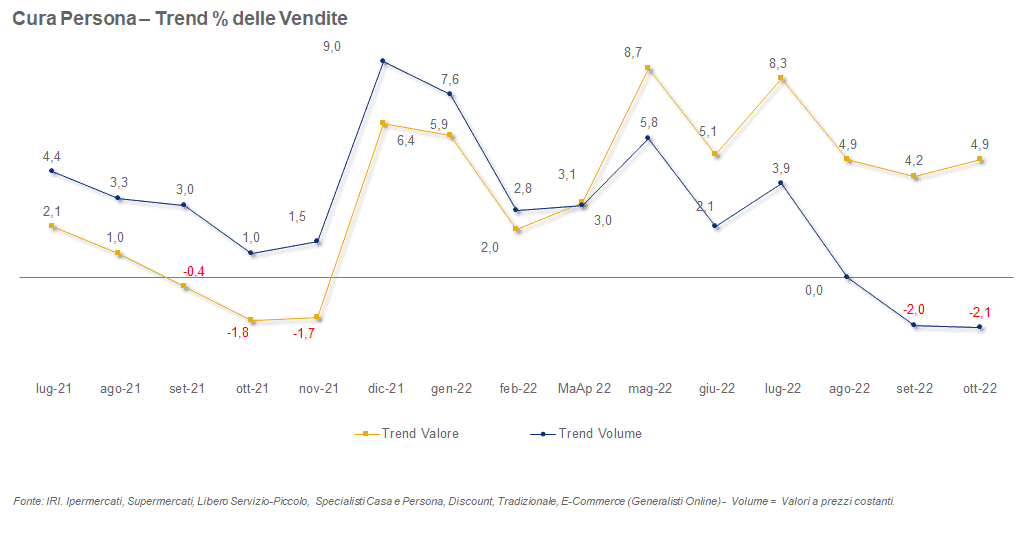

Anche a ottobre sono in negativo le vendite a volume del Cura Persona, l’escalation dei prezzi continua a sostenere però quelle a valore allargando la forbice. All’interno del paniere del Personal Care, anche per questo mese IRI segnala un rialzo della domanda del Cura Viso Donna e inoltre dei Deodoranti e dei Fazzoletti di Carta, mentre calano Pannolini e Assorbenti Esterni.

Poche promozioni, i consumatori scelgono le marche del distributore

E a ottobre scende ancora l’attività promozionale di prezzo (-2,7 punti percentuali), una tendenza che accomuna Marche Industriali e Marche del Distributore. La minore incidenza del Hi-Lo è un importante fattore che contribuisce ad alimentare l’inflazione nel Largo Consumo Confezionato.

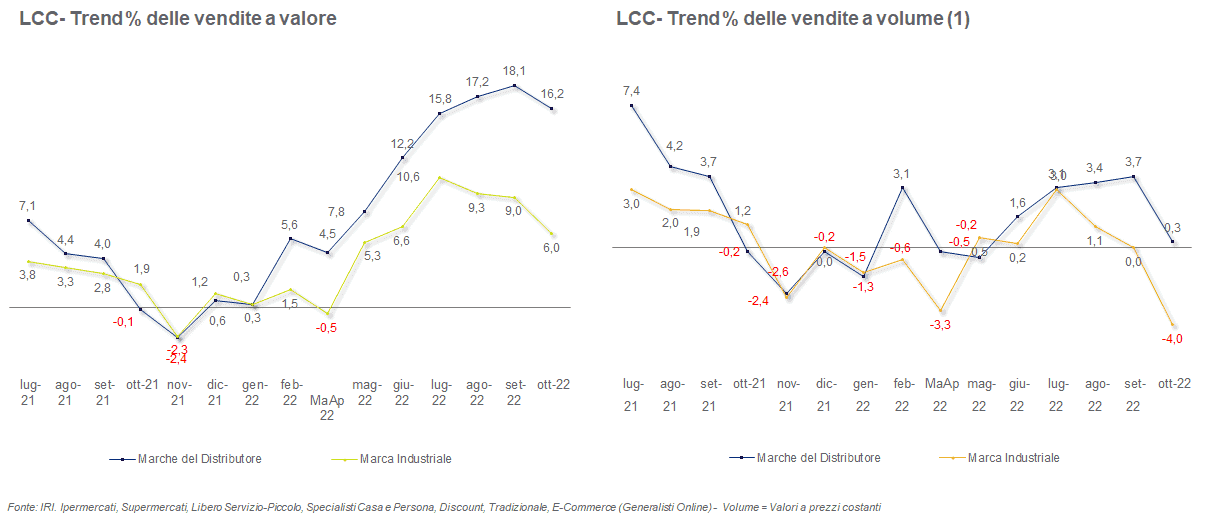

Le Marche del Distributore (a totale canali distributivi fisici e online) segnano nel progressivo di ottobre un balzo di un punto di quota di mercato, come risultato sia dello sviluppo del Discount che del progresso registrato nei formati distributivi «classici». Ottobre penalizza soprattutto le vendite dei prodotti a Marca Industriale.

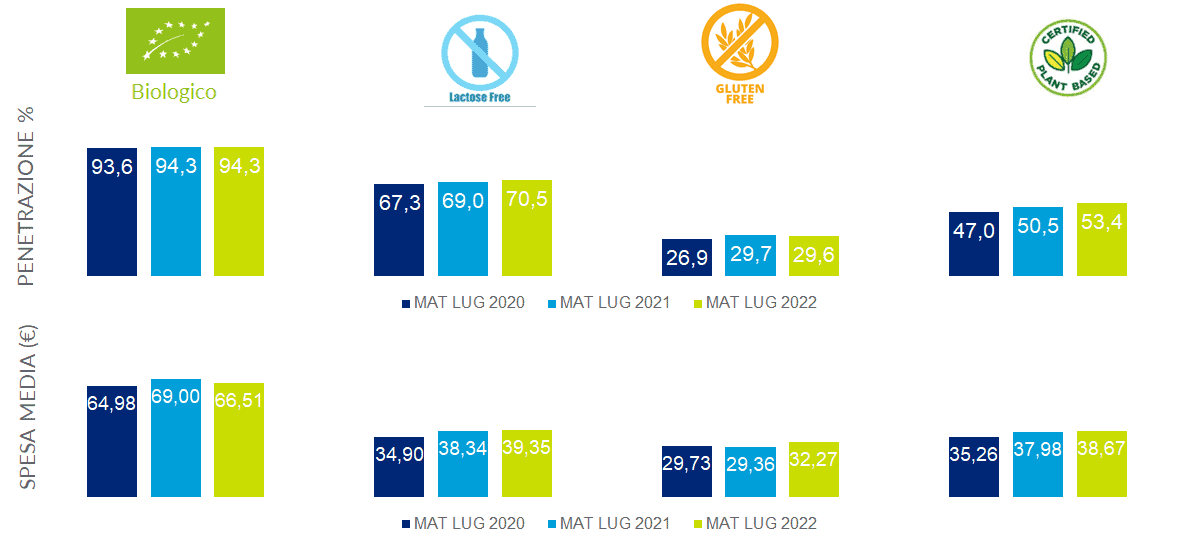

E nel report di IRI colpisce un dato. Nonostante il caro prezzi e l’orientamento verso canali distributivi e marche convenienti, i consumatori non rinunciano ai prodotti benessere, ancora in crescita o almeno stabili.