Se aprile ha rappresentato finalmente il mese delle prime aperture e dell’avvio massiccio della campagna vaccinale, marzo scontava ancora l’inasprimento delle restrizioni alla mobilità della popolazione e i ritardi nelle vaccinazioni.

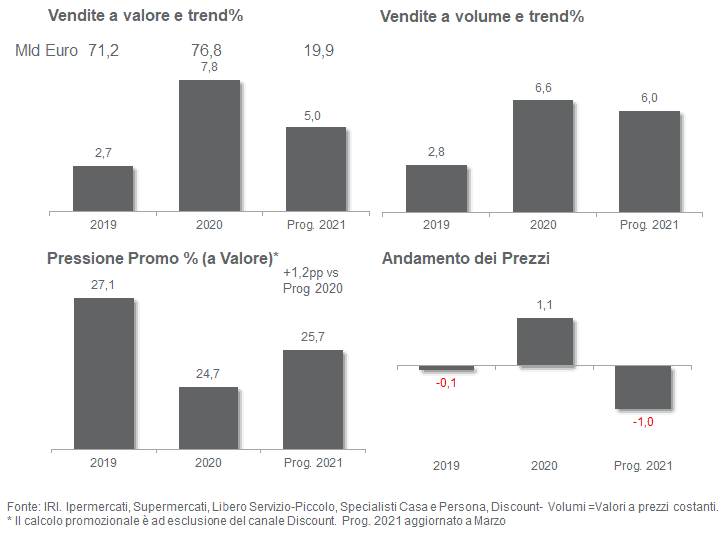

La permanenza dello stato di allarme pandemico con la conseguente chiusura di bar e ristoranti ha fatto sì che le vendite dei prodotti di Largo Consumo nella distribuzione moderna abbiano continuato a beneficiare della migrazione in ambito domestico di buona parte dei consumi alimentari. L’ultimo report di IRI evidenzia che, per questo motivo, l’atteso rimbalzo con l’impennata della domanda nel Marzo 2020 non c’è stato: l’ultimo mese registra perciò ricavi attestati sulla controcifra eccezionale.

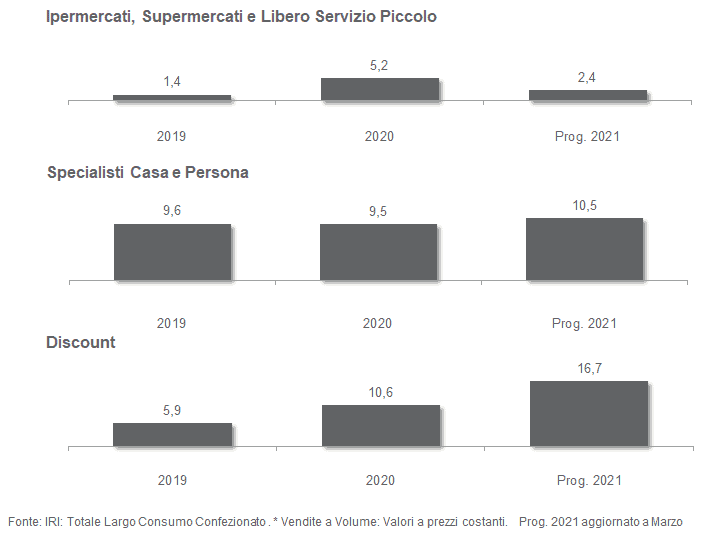

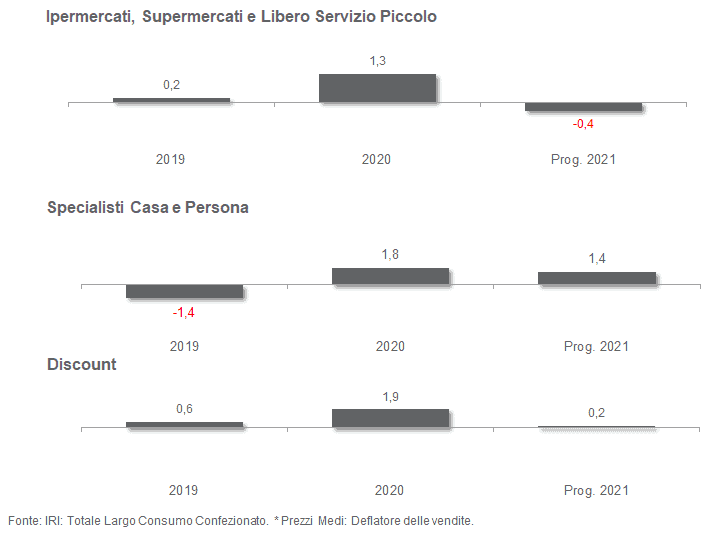

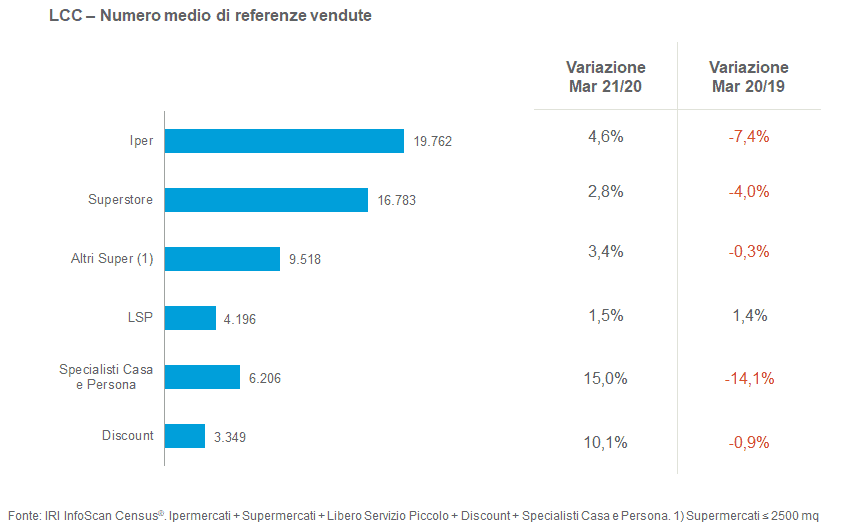

Il Discount si conferma il fattore dominante dello scenario distributivo con un tasso di sviluppo di molto superiore a quello della distribuzione moderna «classica». Ipermercati, Supermercati e Libero Servizio Piccolo crescono infatti molto più lentamente

La forte accelerazione delle vendite negli Specialisti Casa e Persona è spiegata dal confronto con il dato di venduto molto basso del Marzo 2020 (chiusure di parte dei negozi e forte calo della domanda di prodotti del Cura Persona).

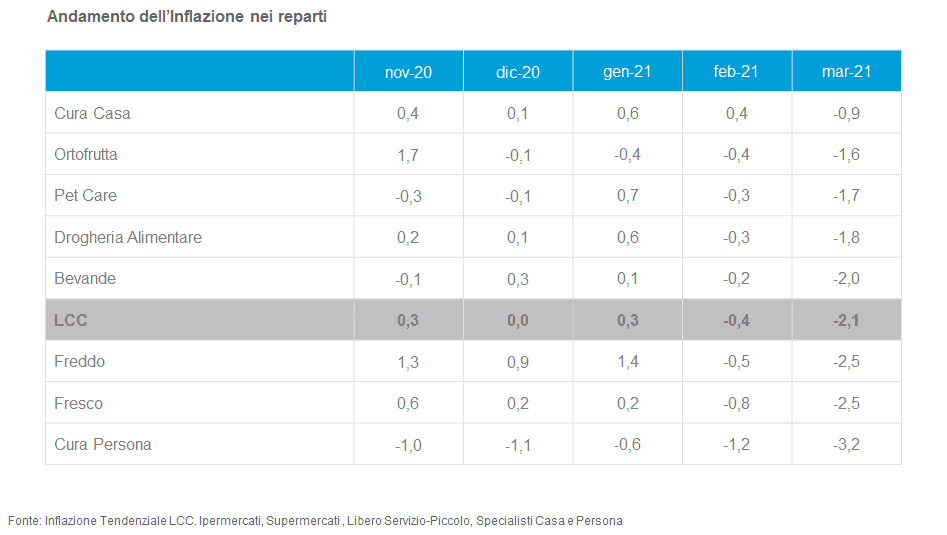

Per quanto riguarda i prezzi il trend è In calo o in deciso rallentamento, una flessione che riguarda tutti i canali nella media dei primi tre mesi dell’anno. Un dato che si spiega con l’aumento dell’incidenza dei canali a basso prezzo (Discount).

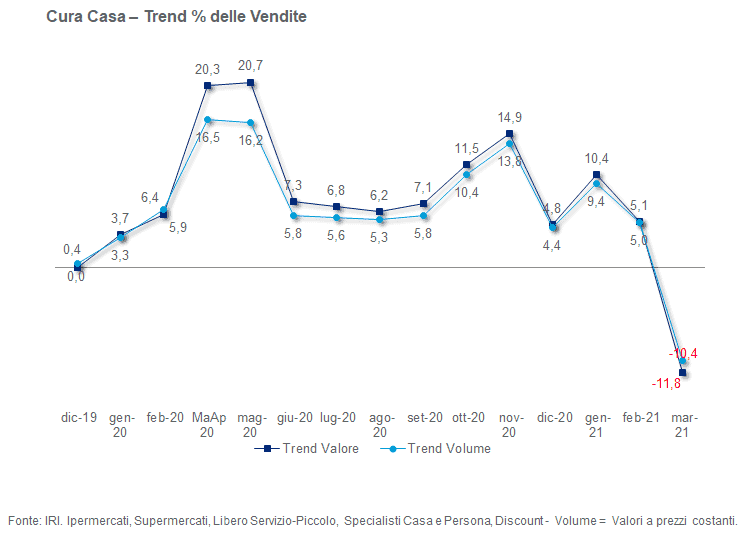

Alimentari e bevande trainano le vendite, mentre crollano gli acquisti dei prodotti per la cura della casa: che si confrontano con i picchi di domanda nel periodo corrispondente del 2020 (fanno eccezione i dispositivi per la protezione e la disinfezione personale).

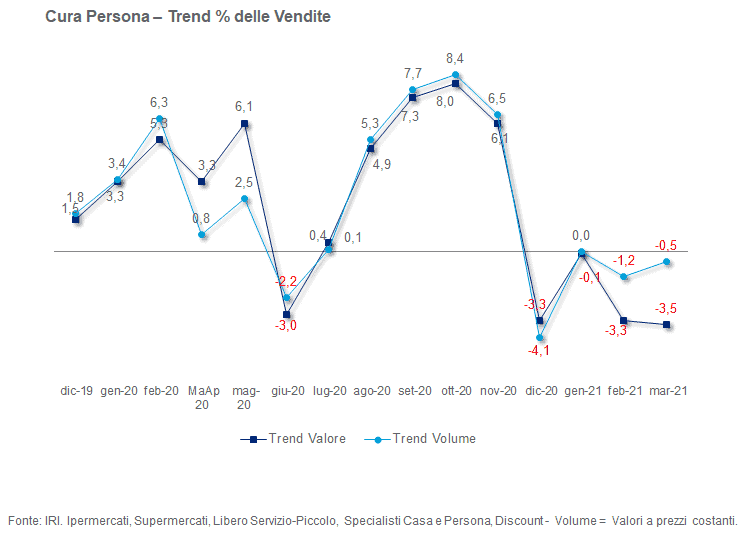

Il protrarsi delle limitazioni al movimento e alla socializzazione mantiene in negativo anche le vendite del Cura Persona.

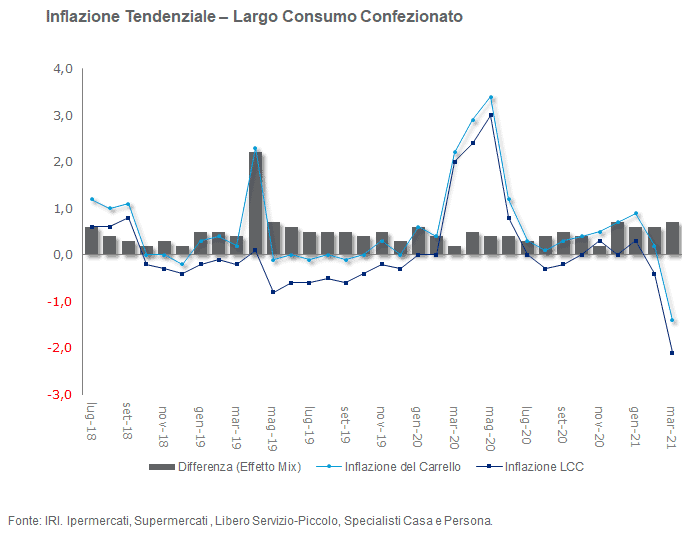

I ricavi sono abbattuti dai prezzi in sensibile calo rispetto alle controcifre 2020. Diverso il discorso per prezzi e promozioni che a marzo si confrontano con le anomalie dell’analogo periodo 2020: i prezzi segnano perciò una discesa, mentre la pressione promozionale balza in alto.

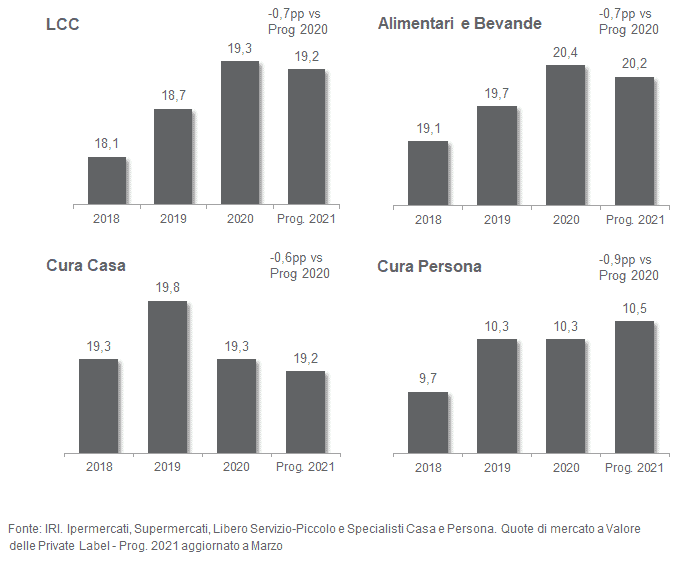

Per quanto riguarda le marche, l’eccezionalità dei primi mesi d’esordio della pandemia e le inevitabili carenze di molti prodotti a scaffale avevano portato a spostare le vendite in maniera anomala verso gli acquisti di MDD. Il progressivo di marzo è quindi fortemente già influenzato da questo fatto e segna di conseguenza una contrazione della quota rispetto al corrispettivo del 2020, un effetto che coinvolge tutti i reparti.

Infine, vediamo che l’offerta a scaffale torna debolmente in positivo sia per Industria di Marca che per Marca del Distributore, ma anche questo risultato è in parte spiegato dal confronto con i livelli molto bassi del 2020.

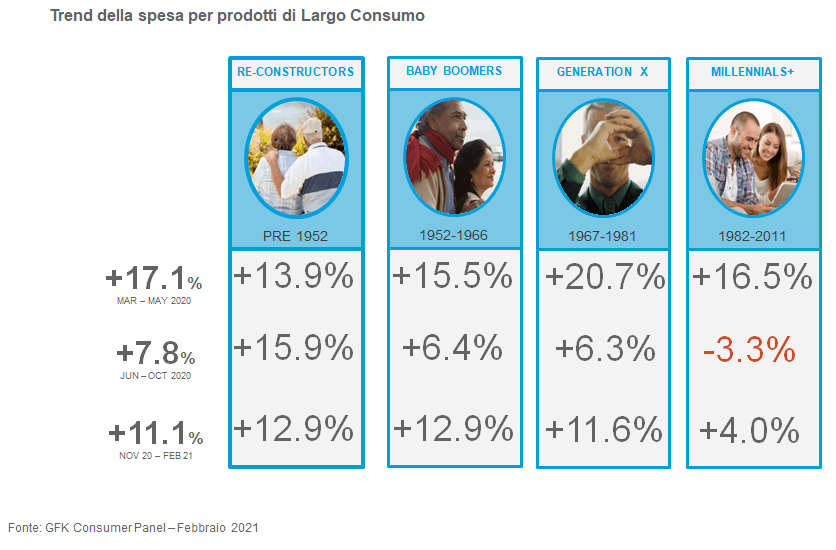

Un dato interessante conenuto nel report si focalizza sui comportamenti dei consumatori nelle diverse fasce d’età: la generazione che mostra la crescita minore in termini di spesa sono I millennials, spesso anticipatori di tendenze e nuovi comportamenti.