Come è andato il largo consumo nell’anno del Covid-19? In un recente webinar a cui la società di ricerche di mercato e analisi IRI (link) ha invitato l’economista Gianpaolo Costantino, sono stati individuati i keytrends che si sono affermati nella grande distribuzione nell’anno che ha stravolto le nostre vite. E di conseguenza gli stili di consumo e quindi anche l’andamento del comparto dei beni di prima necessità, impattato come tutti gli altri dagli effetti della pandemia. In particolare, secondo Costantino, si sono verificate sei tendenze:

La dimensione e la composizione dei basket di consumo

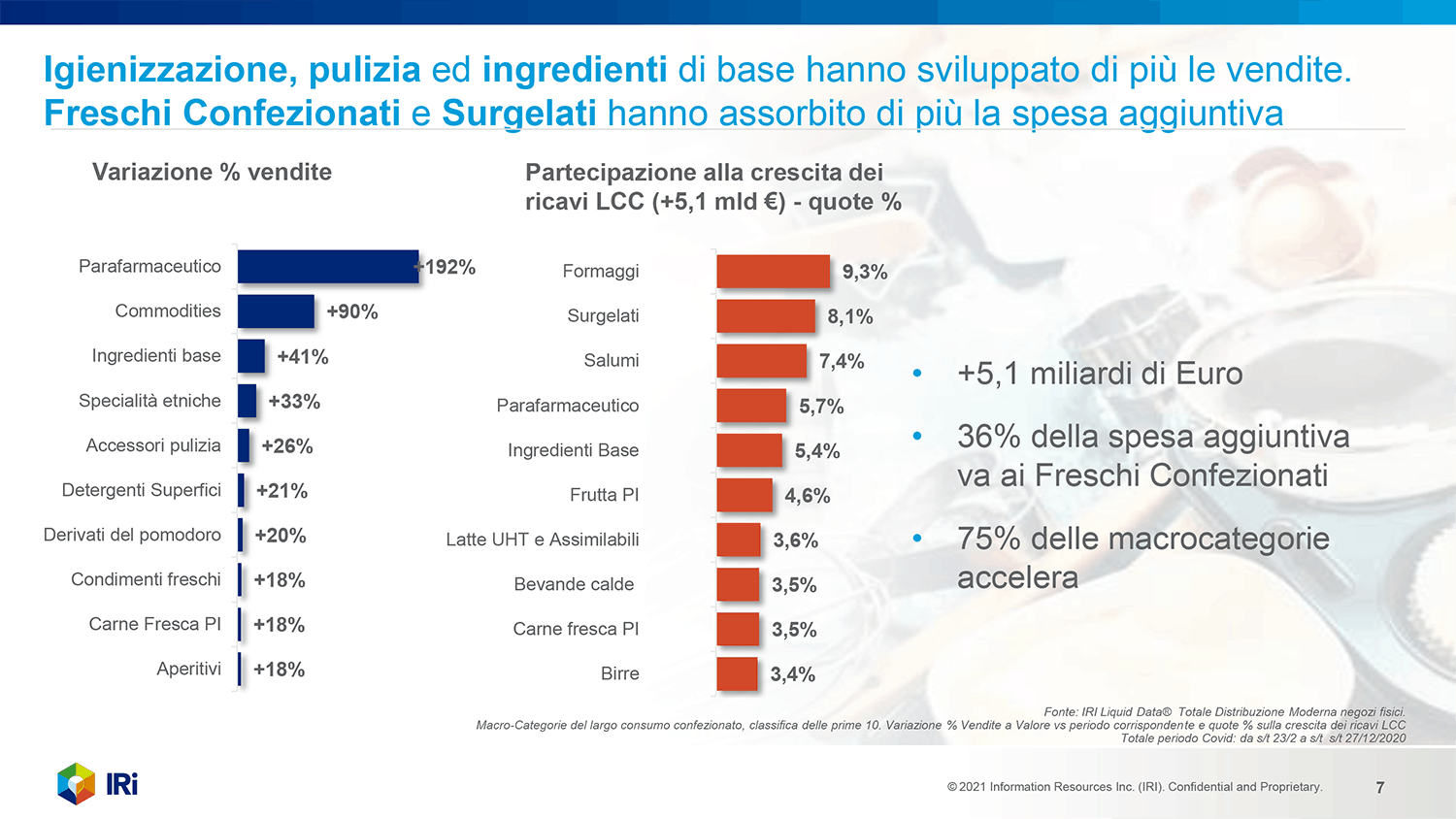

In questo campo, ci sono stati due periodi di forte accelerazione delle vendite, in concomitanza con le restrizioni alla mobilità. La Fase 1 (+12,8%) (quella delle grandi scorte domestiche) e quella connessa alla seconda ondata (+7,9%). La media delle vendite dell’anno si assesta a un importante +7,5%. A trainare le vendite, è stata la forte domanda dei prodotti “be safe”, igienizzazione, pulizia e ingredienti di base. Il parafarmaceutico registra un notevolissimo +192% nelle variazioni di vendita e contribuisce alla crescita dei ricavi per un +5,7%.

I canali di acquisto

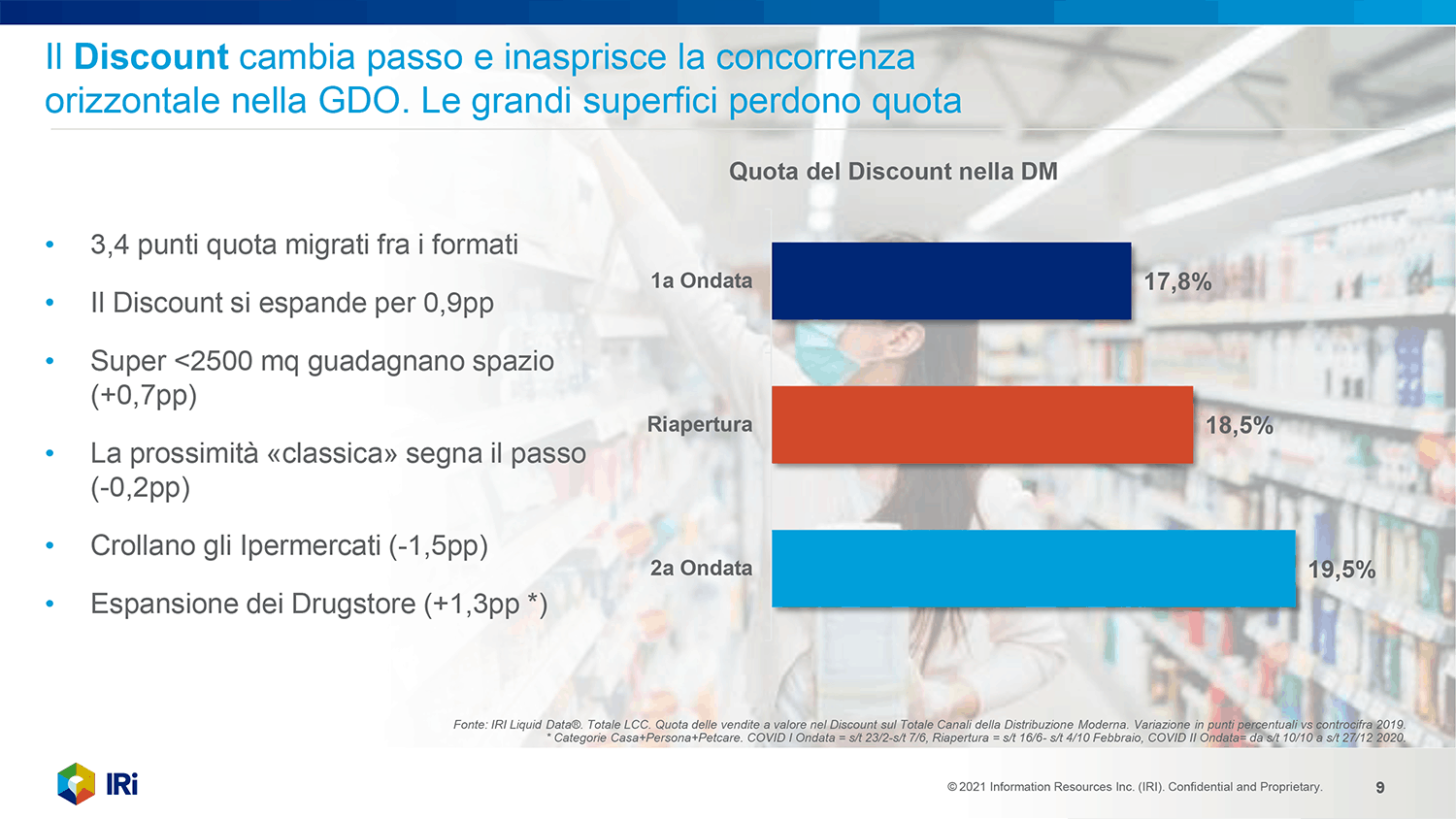

Il discount è il vero protagonista di questo anno e totalizza questi numeri nella quota della distribuzione moderna: 17,8% nella prima ondata, 18,5% alla riapertura, 19,5% nella seconda ondata. Le grandi superfici come gli ipermercati perdono invece drasticamente quota. Per la spesa alimentare la grande “locomotiva” è rappresentata dall’ecommerce che, rispetto al 2019, nelle vendite a valore segna un +119%, anche se la quota di mercato verso la GDO fisica rimane ancora marginale con il 1,7%.

La gestione dei prezzi

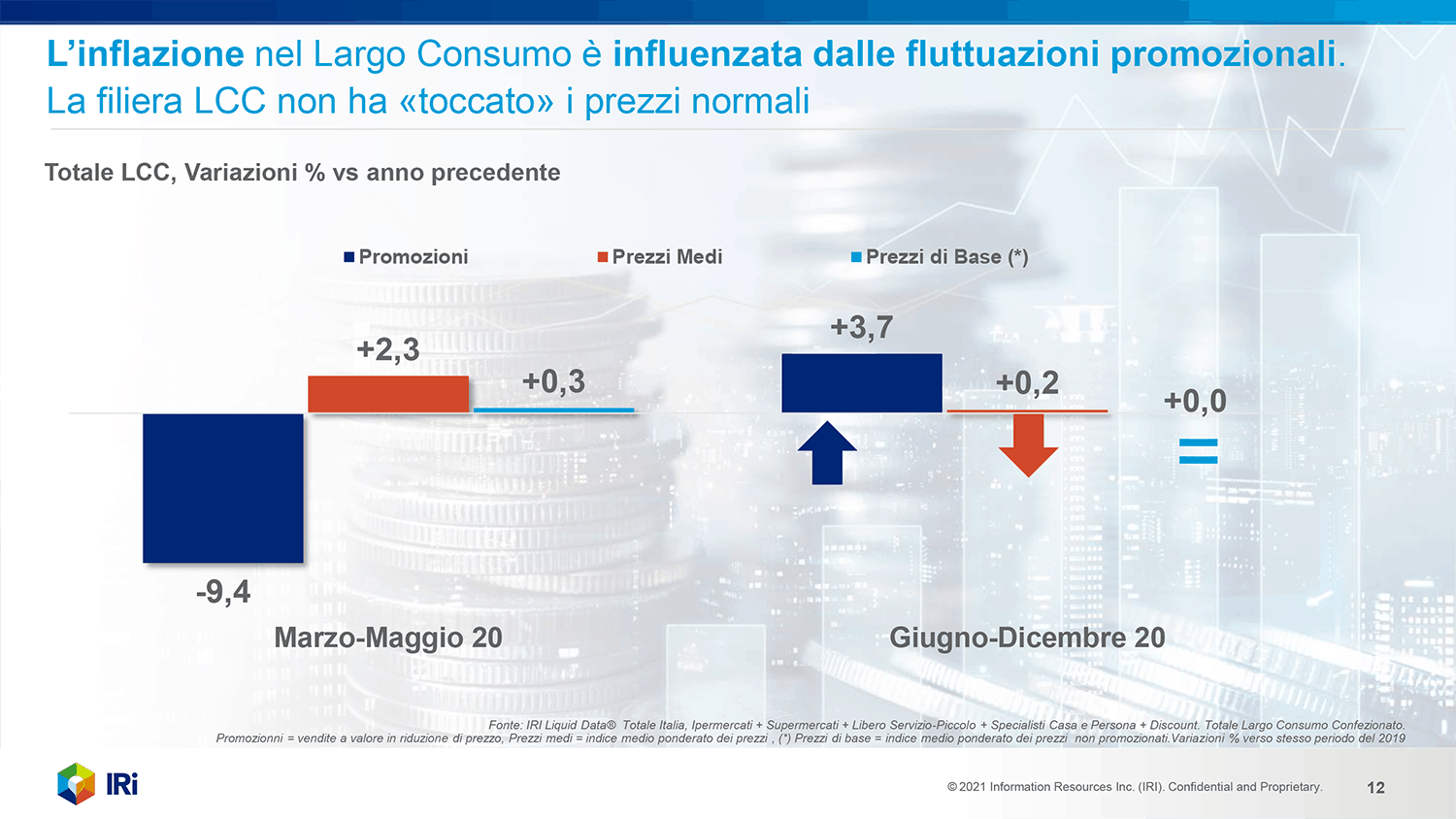

L’inflazione nel Largo Consumo è influenzata dalle fluttuazioni promozionali. La filiera LCC non ha «toccato» i prezzi normali. Nella prima Ondata Covid la riduzione delle promozioni (-9,4%) ha comportato un leggero rialzo dei prezzi medi (+2,3%), mentre nella seconda ondata la spinta sulle promozioni (+3,7%) ha tenuto al palo i prezzi medi (+0,2%). In primavera l’aumento delle vendite ha visto anche una componente di prezzo che si è scaricata sui consumatori, mentre in autunno l’aumento delle vendite è stato associato solo all’effetto volumi.

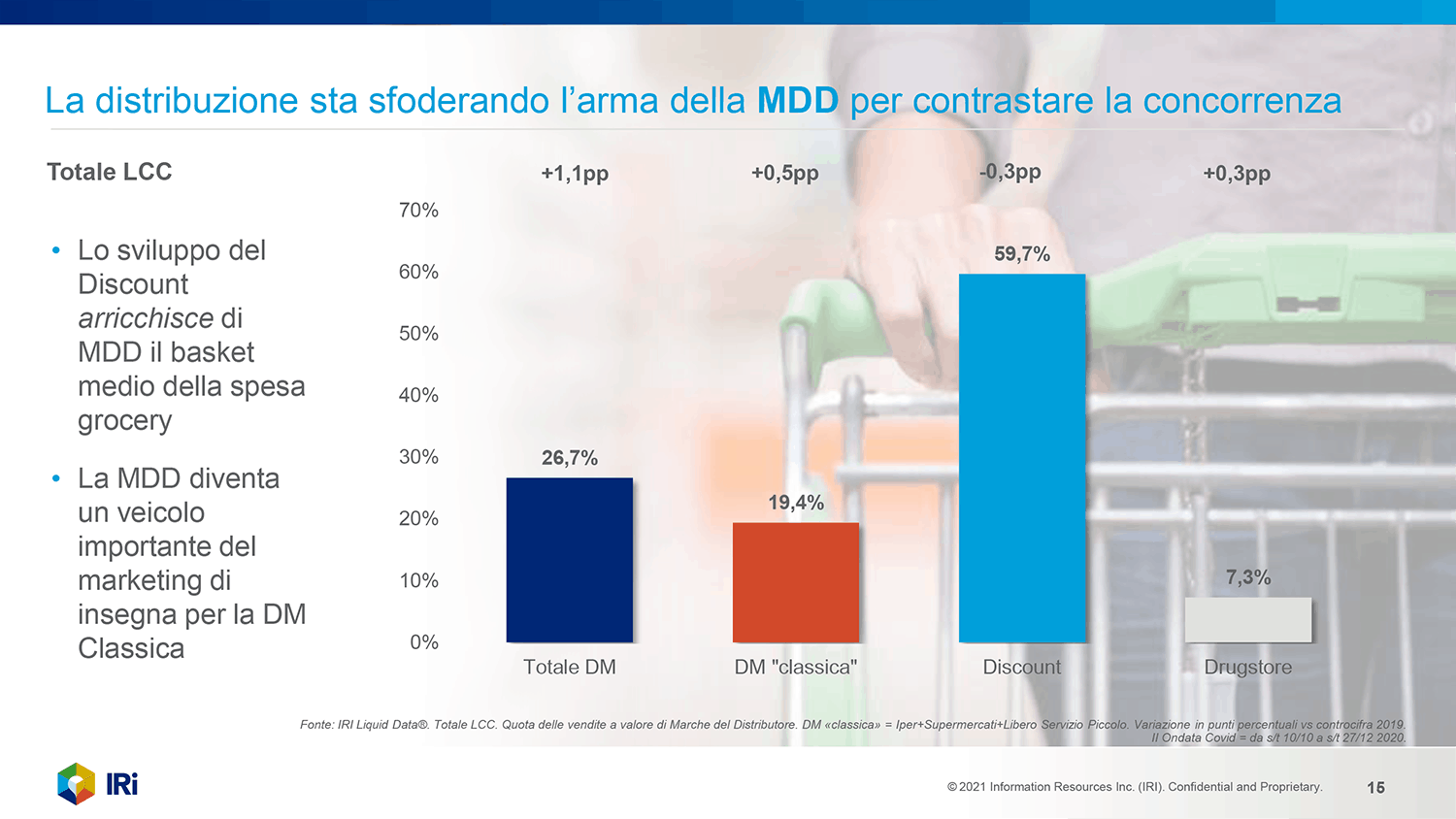

Gli assetti concorrenziali

Per contrastare la concorrenza in questo 2020 la grande distribuzione è ricorsa all’arma della marca del distributore. In particolare, è lo sviluppo del discount che arricchisce il basket medio della spesa grocery con marche del distributore, che rispetto al 2019 segnano un aumento del 59, 7% per cento nelle quote di vendita a valore.

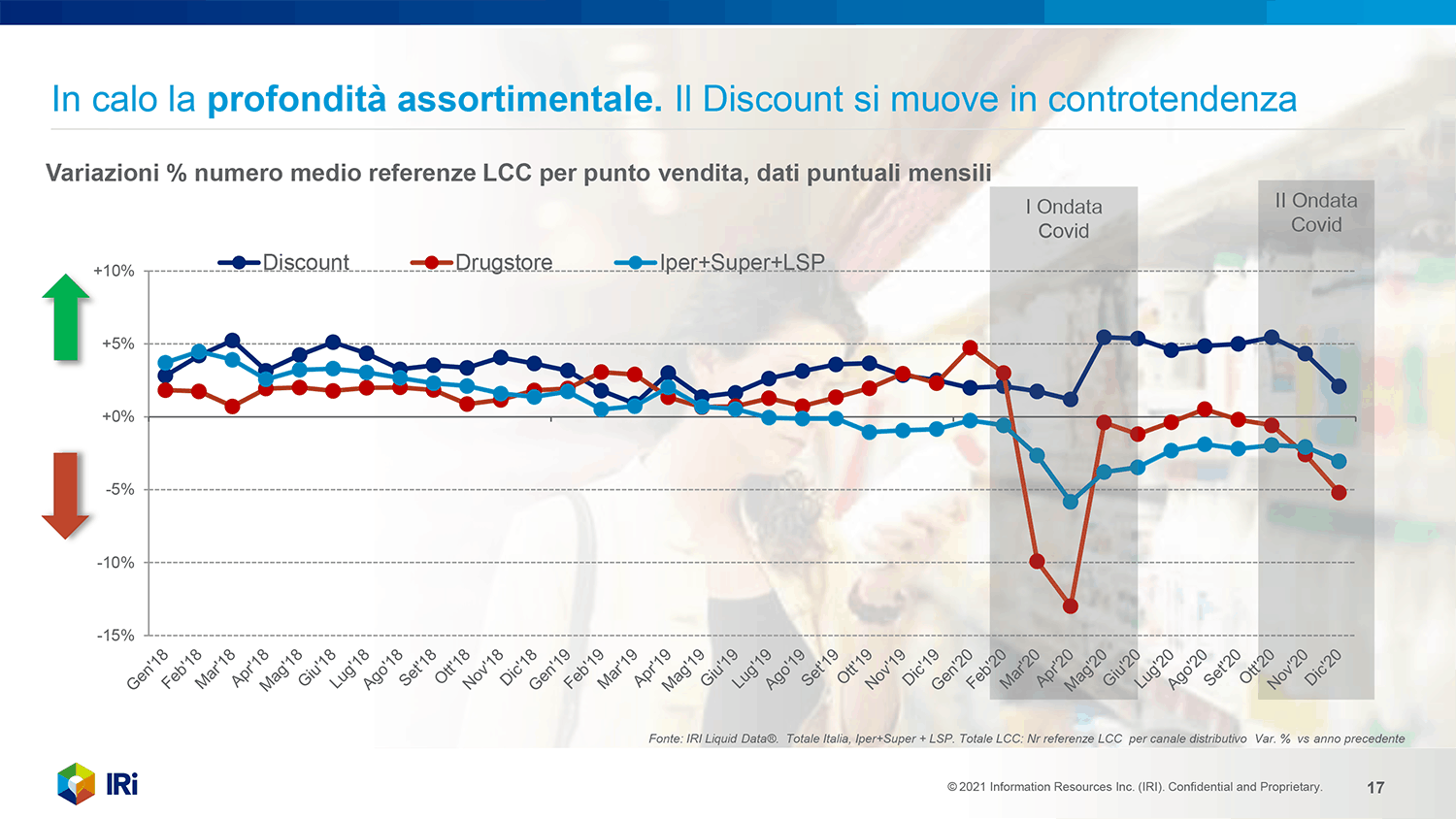

L’offerta sugli scaffali

Uno degli effetti della pandemia è la riduzione dell’offerta a scaffale. Si riduce la profondità degli assortimenti, in particolare nella prima ondata Covid ma anche nella seconda (gli iper e supermercati scendono oltre il -5% nella prima ondata, mentre i drugstore arrivano a diminuire oltre il 10%). Ma questo non avviene nel discount, che si muove in generale in controtendenza, (nella prima ondata sale infatti oltre al 5%).

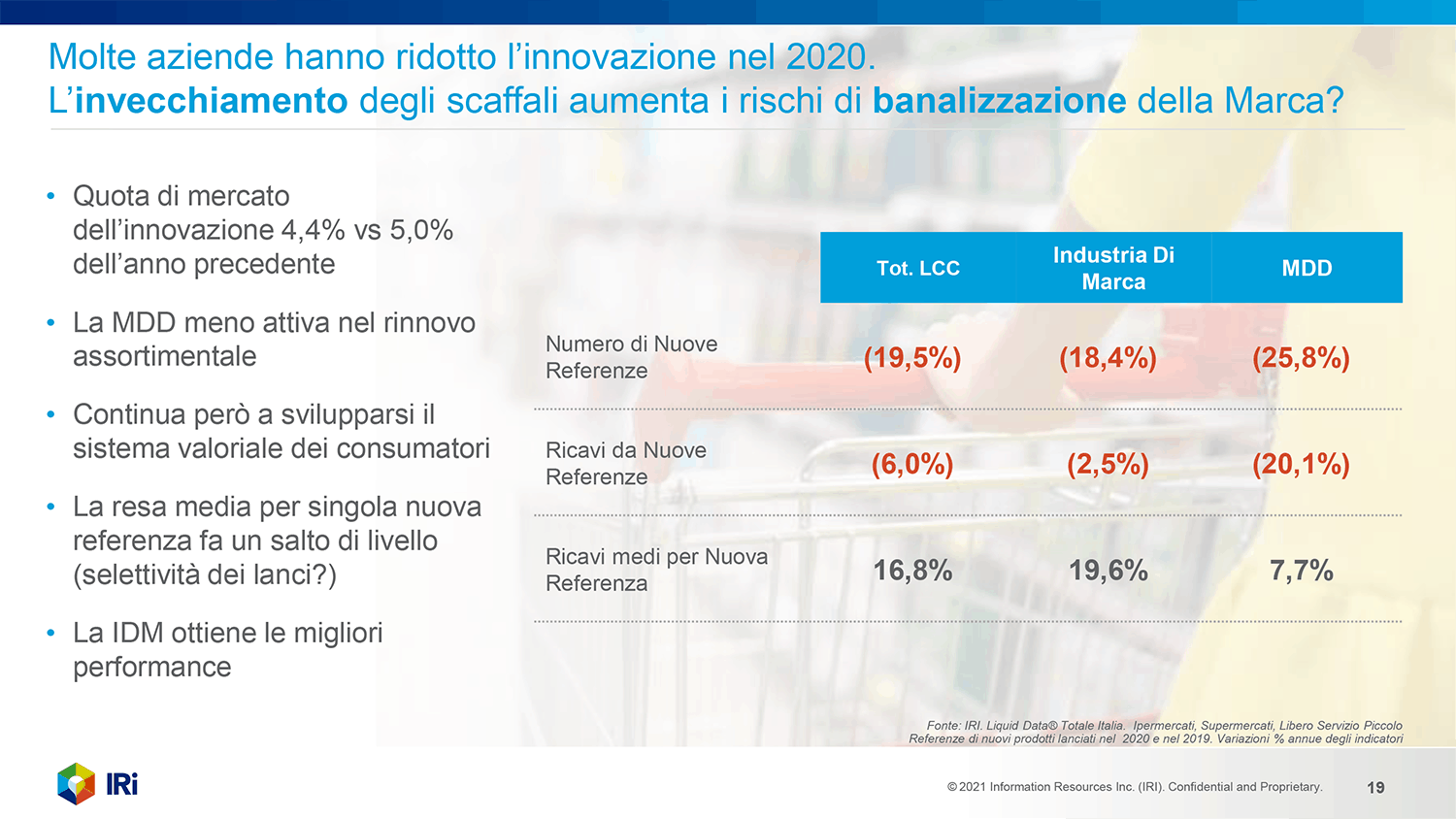

Rinnovo dell’offerta

In questo anno complesso, molte aziende hanno ridotto gli investimenti in innovazione. Infatti, la quota di mercato dell’innovazione è del 4,4% vs 5,0% dell’anno precedente e la marca del distributore si dimostra meno attiva nel rinnovo assortimentale.

I numeri e le tendenze individuate nel 2020 generano alcune considerazioni di cui tendere conto nel prossimo futuro, che coinciderà probabilmente con uno scenario di difficoltà economiche per i consumatori e che ha già premiato il discount, inasprendo la concorrenza orizzontale. In questo contesto, la distribuzione sta sfoderando l’arma della marca del distributore per contrastare la concorrenza. Nel frattempo, l’attività promozionale, dopo una prima fase dell’anno più spenta, è tornata, ma è alla ricerca di un ruolo più coerente con il marketing mix.

Gli assortimenti si ridimensionano nella distribuzione moderna classica e la concorrenza deve quindi competere in spazi sempre più stretti. Poche le innovazioni nell’anno, ma c’è necessità di rilanciare questa attività per non rimanere fermi al palo e anche per riuscire a cogliere l’opportunità del web shopping.