Il nuovo report di IRI fa luce sulla situazione italiana nella grande distribuzione in questo inizio anno.

Anche questi primi mesi del 2021 sono ancora largamente influenzati dall’andamento della pandemia, fra restrizioni differenziate a livello geografico e timori per la diffusione delle nuove varianti virali: turismo, ristorazione e spettacolo restano i settori economici più in sofferenza.

Seppur a rilento a causa soprattutto del deficit nelle forniture, è partita la campagna vaccinale, ma è difficile prevedere quando sarà raggiunta un’immunizzazione di massa.

Il sistema economico guarda con favore alla costituzione del nuovo governo, soprattutto in relazione ai passi necessari per l’accesso ai fondi europei del New Generation EU e per la proroga degli ammortizzatori sociali.

L’economia continua a essere stagnante, frenata dalla «seconda ondata» del Covid-19. Ancora profonda crisi per i consumi di servizi di ristorazione, alloggio, spettacoli. Tengono i beni, ma va molto male l’abbigliamento.

La tenuta dei redditi delle famiglie è ancora affidata al ruolo fondamentale dei trasferimenti pubblici. Cig e «ristori» sono fondamentali per molte famiglie.

Il potere d’acquisto delle famiglie italiane si sia riportato rapidamente sui livelli pre-crisi. Questo perché l’impatto della crisi sui bilanci familiari è stato compensato dal forte aumento di trasferimento pubblici.

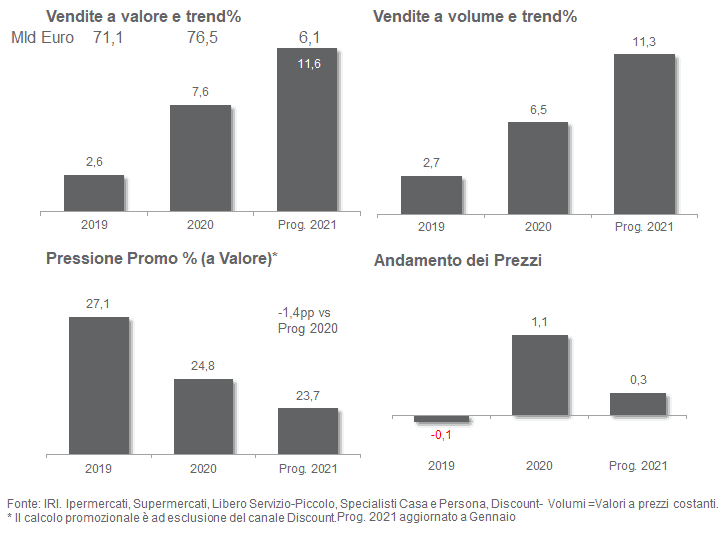

A gennaio, le vendite dei prodotti di Largo Consumo nella Distribuzione Moderna segnano ancora crescite elevate in parte attribuibili alle restrizioni che continuano ad alimentare i consumi domestici e in parte alla confluenza nel computo commerciale del 2021 degli acquisti per Capodanno.

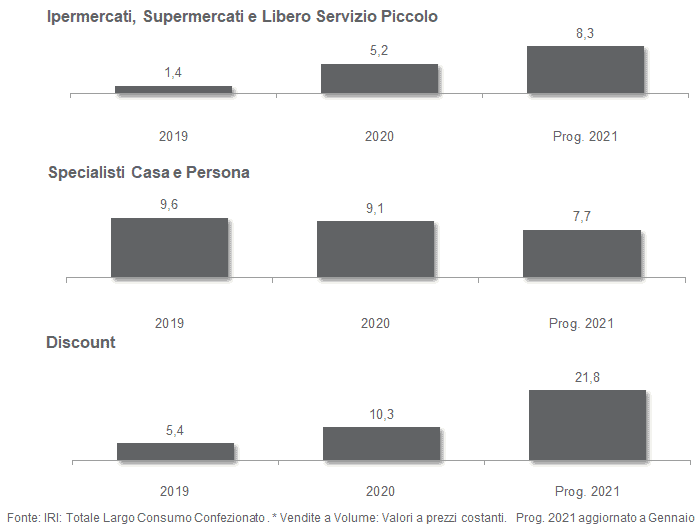

Il Discount si conferma anche in questo mese il formato dominante nello scenario distributivo, con un tasso di sviluppo più che doppio rispetto a quello registrato dalle vendite nella Distribuzione Moderna «classica».

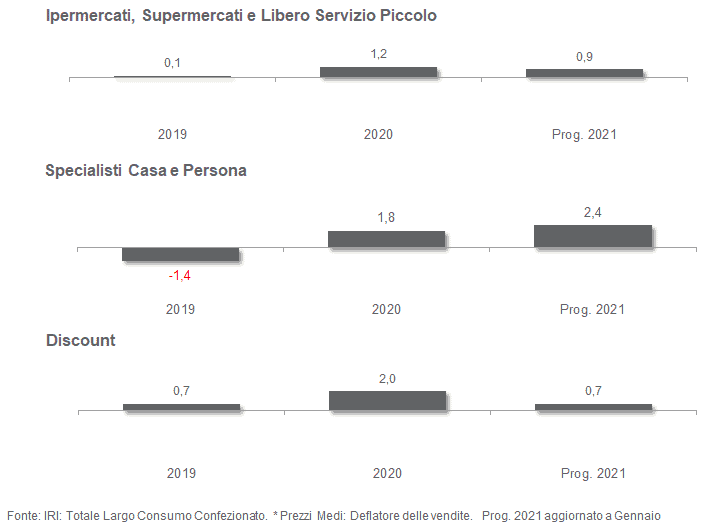

L’espansione del Discount influenza anche l’andamento dei prezzi medi agendo da calmieratore della tendenza generale dei basket di spesa. L’evoluzione a totale canali della DM è molto più contenuta (+0,3%) a causa dell’aumentata incidenza del Discount nel paniere d’acquisto medio.

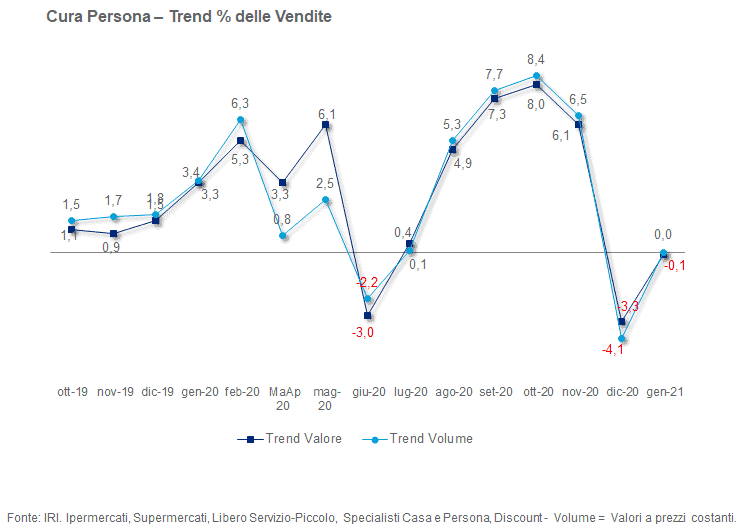

Restrizioni alla socialità e vacanze di Natale del tutto azzerate deprimono le vendite del reparto del Cura Persona anche se a sostenere il comparto resta la domanda di sanificatori e dispositivi per la disinfezione e la protezione personale.

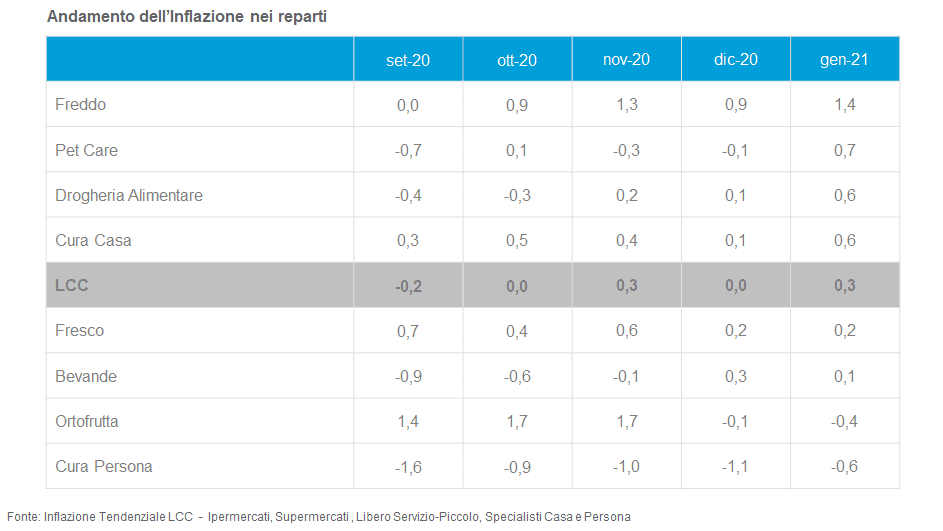

In Ipermercati e Supermercati l’inflazione ha un tendenziale di pochi decimi percentuali (+0,3). Le promozioni di prezzo segnalano un calo della pressione più accentuato rispetto ai mesi scorsi (-1,4pp) come risultato di andamenti simili di Marche Industriali e Marche del Distributore.

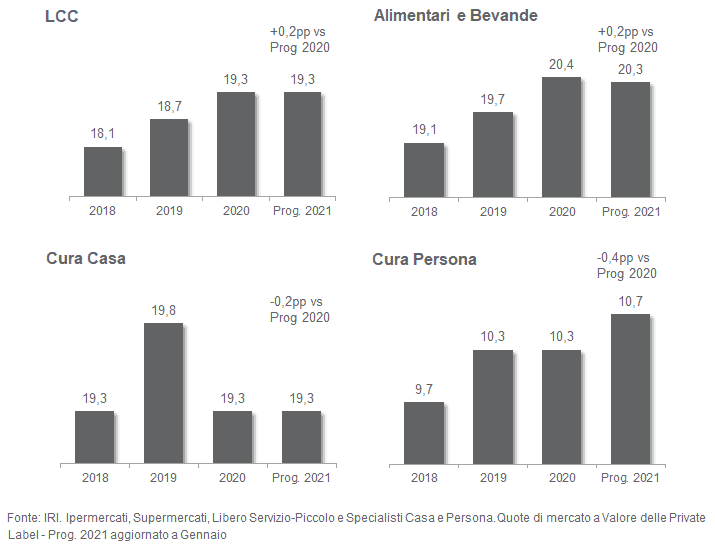

Le Marche del Distributore registrano un progresso di quota (+0,2pp) inferiore rispetto a quello dei mesi precedenti e concentrato nei settori del Food & Beverage.

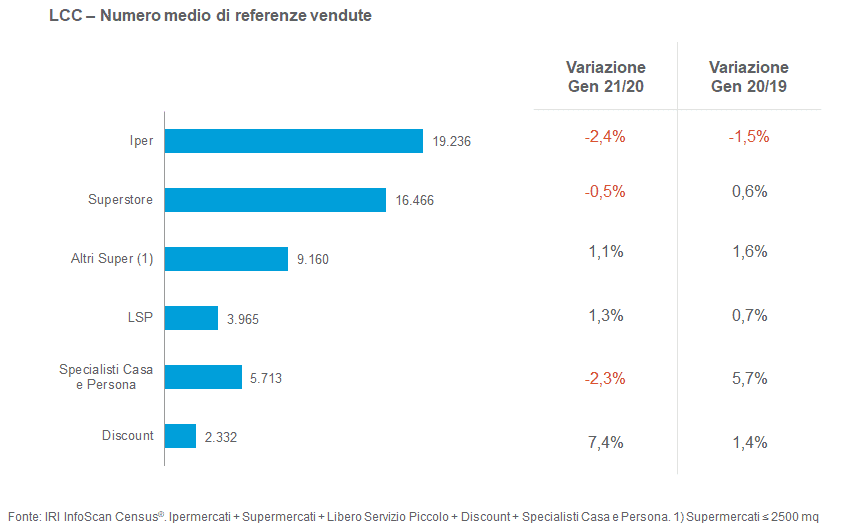

Infine, come si può osservare nel grafico, a gennaio 2021 gli universi distributivi del Discount, del Libero Servizio e dei Supermercati aumentano l’offerta a scaffale.