Il 2024 non è partito bene per il Largo Consumo Confezionato. Dopo un trimestre dinamico, quello di chiusura 2023, che aveva dato una grossa spinta nel compensare le perdite accumulate nella prima fase dell’anno, il trend dei volumi torna in negativo, come mostrano i grafici elaborati nella prima istantanea di Circana sull’andamento del Largo Consumo Confezionato.

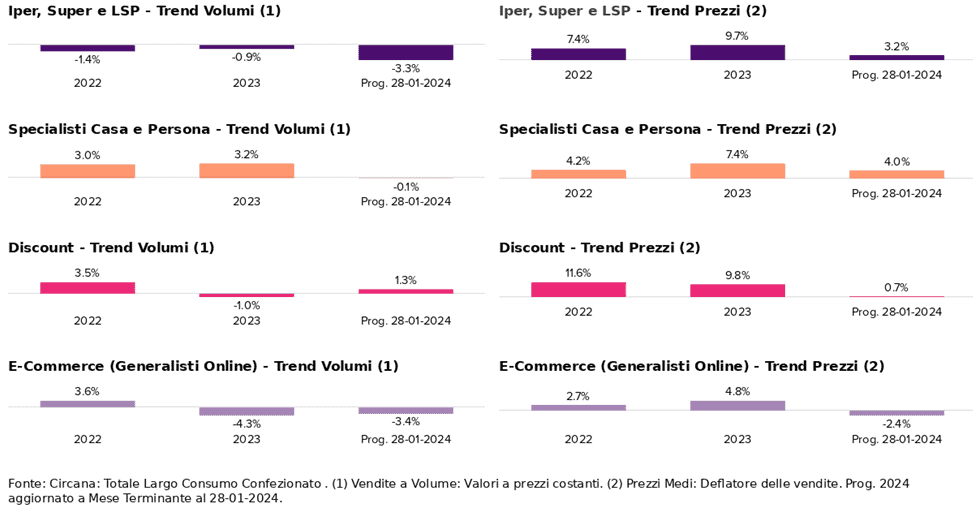

Sono i canali tradizionali a perdere maggiormente

Non per tutti i canali va male allo stesso modo però: è infatti la GDO classica a registrare i dati peggiori rispetto agli altri canali (-3,3%) mentre il Discount resta in crescita (+1,3%). In particolare si conferma il rallentamento degli Iper (-5,1%) e della prossimità (-6,3%). Ancora in calo anche i generalisti online che confermano una contrazione dei volumi intorno al -4,0%. Leggera flessione anche per i Drugstore (-0,1%) che interrompono la scia positiva.

Personal care e petcare in calo

I comparti che contribuiscono in misura maggiore al calo dei volumi sono Bevande (-3,0%), Cura Casa (-2,8%), Drogheria (-2,6%). Negativo per la prima volta da tempo anche il Petcare. In calo sia a valore che a volumi il Personal Care che chiude il mese a -05% a valore e -1,5 a volumi.

Cresce la quota delle marche private

Continua lo sviluppo della quota delle marche private: la tendenza è evidente soprattutto nel Discount dove il mese di gennaio resta in linea con i tassi di crescita medi del 2023 (+0,9pp vs +1,1pp media 2023). Più contenuto l’aumento nella Gdo Classica (+0,3pp vs +1,2pp medio sul 2023).